2020年,由於疫情的影響,全國各地各行各業大多停工停產,近日,中央及地方出台政策積極推動企業復工復產,推動重大項目的開工建設。據統計,近段時間,僅北京市、福建省、河南省、雲南省、江蘇省等地發佈的2020年重大項目投資計劃清單,總投資額超過10萬億。

由此可見,疫情下,國家強化基礎設施,各地積極推動下遊復工,基建行業增速有望回升,2020年水泥需求有望增長,水泥企業盈利能力或將延續增長態勢。

3月3日,中國建材(03323-HK)股價最高漲至10.18港元/股,創2013年以來的最高價,春節以來,1月29日至3月4日,公司的股價漲幅超20%,這是由於受疫情影響,部分水泥廠商項目停工,導致部分水泥企業的水泥價格上漲,但隨著下遊基建項目的逐步復工,各地加大2020年基建投資計劃,有望帶動水泥行業進一步去庫存,水泥行業或迎來量價齊升,市場對水泥行業的投資收益預期加大。

不僅如此,春節期間後一個月内本是基建行業的淡季,所以,疫情對水泥行業的影響有限。而中國建材作為水泥行業的領先企業,近年來業績逐年向好,財務狀況愈發穩健,自然受益於基建行業的復蘇,股價創出近七年新高。

回到中國建材自身發展來看,近年來,中國建材加大收購步伐,2019年最大的兩筆投資便是收購中材科技及中材節能,中材科技是主營風電產業、玻璃纖維、鋰電池隔膜產業,中材節能主營業務為工業節能、新型幹法水泥窖純低溫餘熱發電等業務,而中國建材主營為水泥、新材料及混凝土輕質建材玻璃纖維業務,是全球最大的商品混凝土生產商。

由此可見,中國建材收購中材科技及中材節能,有利於促進旗下玻璃纖維業務的擴大,並且水泥生產需要大量的電力,風電業務可以幫助中國建材大量縮減電力成本。

不僅如此,中材科技自身發展也十分強勁,2月28日,中材科技發佈2019年年報,截至2019年12月31日,中材科技的收入135.8億元(人民幣,下同),同比增長18.51%,歸母淨利潤13.85億元,同比增長49%。

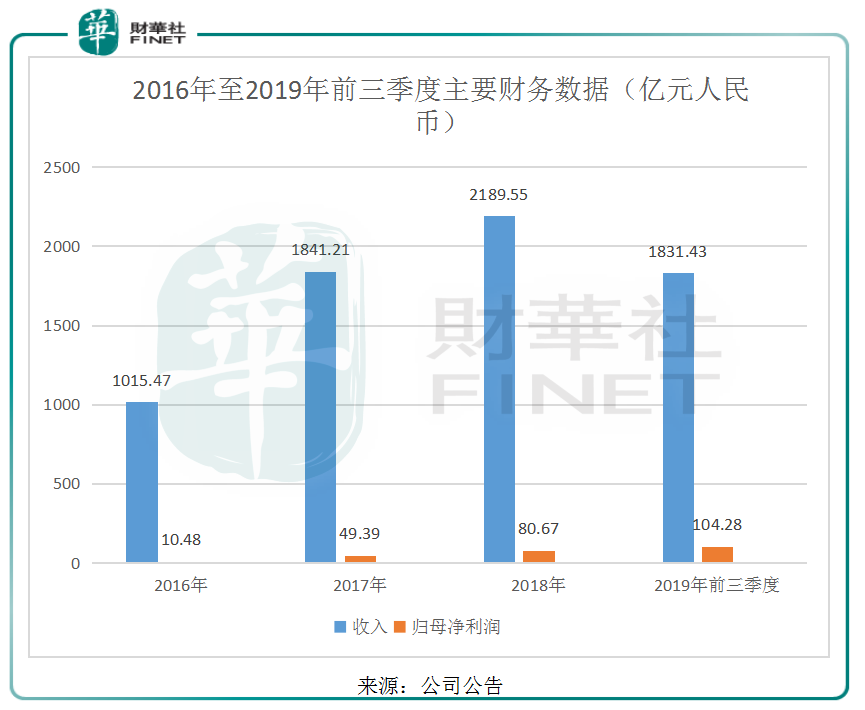

基於中國建材近年來整合併購資源,自身業務也發展出色,使得公司的業績逐年向好,拿近三年來看,收入由2016年的1015.47億元增長至2019年的2189.55億元,年復合增長率達46.84%,歸母淨利潤由2016年的10.48億元增長至2019年的80.67億元,年復合增長率達177.44%。

2019年前三季度,中國建材的業績仍然維持高速增長態勢,截至2019年9月30日止9個月,公司的收入1831.43億元,同比增長16.8%,歸母淨利潤104.28億元,同比增長36.14%。而中國建材在2019年收購中材科技及中材節能,將有利於公司在2020年的產能增長及成本下降,進而在2020年的業績有望進一步增長。

對於基建、房地產、水泥行業來說,交易額大,資金周轉較慢,需要充裕的現金流來維持企業的運轉,此次疫情加大對水泥行業的現金狀況考驗。而2019年中國建材加大收購,使得投資現金流支出較多,截至2019年9月30日止9個月,公司的投資活動產生的現金流135.35億元,同比增長45.69%,但基於公司良好的業績,使得公司的經營活動產生的現金流量淨額為303.56億元,同比增長11.46%。

截至2019年9月30日,公司的期末現金及現金等價物為197.47億元,同比減少25.37%,結合此次疫情,公司的現金壓力有所加大,3月3日公司發佈公告稱,公司已發行10億元規模的債券,票面利率為3.65%。

由此可見,公司在2019年由於投資活動較多,使得期末現金流有所減少,但現金流仍然充足,此次發行10億元疫情防控債有助於公司增強現金流動能力,所以,疫情對公司的整體運營影響不大。

不僅如此,2020年的疫情將加大中小型水泥企業資金壓力,更有利於中國建材、海螺水泥(600585-CN、00914-HK)等領先水泥企業的行業資源整合。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享