香港領先的化妝品連鎖店莎莎國際(00178-HK)中午發佈2020年1月25日至1月31日新春期間香港及澳門特區未經審核的最新零售業務銷售數據:零售銷售同比下降76.9%,同店銷售同比下滑75.5%。

其中,香港特區零售銷售同比急降77.9%,主要受新型冠狀病毒事件影響,内地訪港旅客數量跌幅擴大至85.5%,整體人流銳減導致整體交易量下滑54.4%。内地客和本地客的交易平均金額分别下跌14.5%和25.6%。澳門特區零售銷售表現也十分疲弱,同比下滑73.4%,其中内地客下滑76.5%。

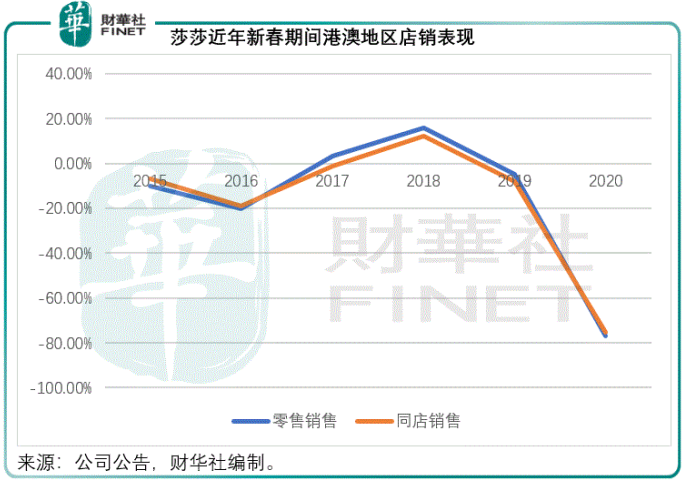

從下圖可見,對比近年已經不咋地的表現,今年新春期間的銷售表現可以說一落千丈。

儘管銷售表現欠佳,莎莎的股價卻在午後靠穩。2020年2月6日,莎莎全日收市報1.44港元,漲0.7%。大家可能有個疑問,為什麽莎莎能夠避過一劫?財華社猜測原因可能包括以下幾個:

股價已跌至十年低位

從下圖可見,莎莎的股價已跌至十年低位。由於去年下半年香港的社會運動,加上全球貿易部明朗因素增加,莎莎的股價從2019年初接近3港元跌至年末的1.76港元,跌幅高達41.33%。2020年至今僅一個多月時間,股價再跌18.18%,至如今的1.44港元,也就是說短短一年,市值就蒸發了52%。

事實上,在今年年初發佈的銷售數據已經反映了港澳地區業務表現的低迷。截至2019年12月31日止三個月,總營業額下滑27.3%,至15.84億港元,其中佔比達到75.2%的港澳地區營業額同比下滑35.2%。

截至2019年12月31日止的九個月,合計營業額下滑19.7%,至50.78億港元,港澳地區營業額下滑了23.9%。

市場似乎已經預料到莎莎今年的表現,其股價一蹶不振。

在全社會群策群力戰疫下,相信零售市道的不濟僅是暫時的,在疫情緩解後,零售市場有望迎來需求釋放的復蘇。莎莎能否把握這個機遇呢?

先來復盤2003年SARS期間莎莎的表現,在肺炎疫情爆發之後的第二個財季(截至2003年9月底的第二季),莎莎的港澳收入仍增長6%,主要因為來港購物旅客增加抵銷了負面影響。可見,只要恢復通關,在内地旅客需求的帶動下,莎莎仍有復蘇的希望。

除此以外,莎莎提出了多項内部整改措施,以改善業務表現:

2019年12月初宣佈結束虧損的新加坡業務,專注發展馬來西亞市場,並在今年年初表示,將優化庫存、加快内地零售網絡的拓展以及優化電商的營運方式。

值得注意的是,儘管莎莎近年力促港澳以外市場,但港澳地區仍是其最主要的收入來源,而從截至2019年9月末止上半財年業績來看,中國内地及電商業務收入均有所下降,開源之法可能仍需探索。

所以,莎莎最近提出節流,該集團計劃縮減香港店鋪網絡、減低員工成本及降低庫存,而全體執行董事將率先減薪75%三個月。截至2019年9月30日止的六個月,莎莎的董事酬金為67.1萬港元,僅相當於期内僱員福利開支5.55億港元的0.012%,可以說董事減薪並不能節省多少成本,起示範作用、提振員工信心或許才是動機。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享