傳音控股(688036-CN)的口號是think globally act locally,意思是全球視野本土執行,但實際上公司主要的營收與利潤來源都來自非洲,2016-2018年間營收佔比達到88.62%、76.86%、77.3%,所以不如改成think african更為實際。

傳音是一家深圳的企業,能夠瞄準非洲這樣的冷門之地並且在2018年非洲市場做到48.71%的佔有率確實有他的獨門秘籍,而且就近3年的非洲市佔率的變化,真正的對手只有HMD,HMD成立於2017年,擁有諾基亞品牌手機和平板電腦的獨家授權,由諾基亞資深工作人員組成。

面對成立於2017年,數據積累弱勢的HMD,卻在非洲市場取得如此快速的增速這不得不讓人懷疑傳音所解釋的其立足的深膚色拍照技術,在該領域擁有海量的深膚色影像數據樣本是否有足夠的市場壁壘。

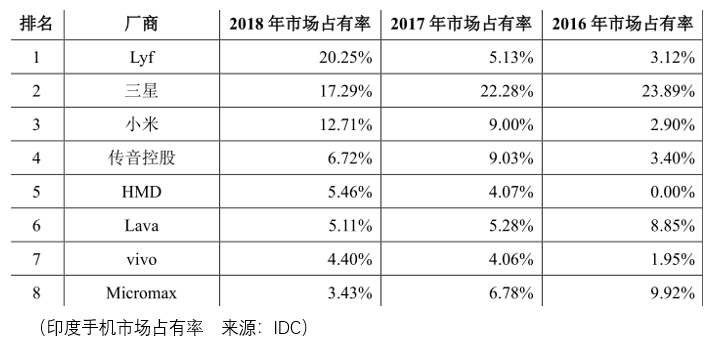

除了非洲市場,目前印度是傳音的第二大市場,2016年上半年傳音進入印度市場,並且2018年在印度市場達到6.72%的佔有率,與HMD5.46%的市佔率不相上下。

有意思的是HMD是一家成立於2017年的公司,在2018年繼續保持增長,而傳音控股卻在同年遭遇的滑鐵盧,從9.03%的份額跌落,而據傳音解釋是因為印度本土廠商Lyf受到印度本地運營商reliance jio的支持,在功能機領域推出了綁定流量的超低價功能機業務,同時目前傳音在印度市場產品的平均毛利率水平12.51%,低於非洲手機產品26.06%的平均毛利率,導致傳音兩家印度銷售公司 s-mobile devices、g-mobile devices報告期内累計虧損較大。

但是為什麽HMD沒有受到較大的影響呢?這值得投資者深思。

總體而言以上所講的都是傳音控股在手機領域的市場表現,而實際上除了tecno、iTel、infinix三大手機品牌,傳音還銷售智能配件產品(智能音箱、智能手環、移動電源、藍牙耳機)、家用電器(電視、洗衣機、冰箱、空調),並且在此之上提供carlcare的售後維修服務,報告期各期,公司計提售後質保費22764.08萬元、41727.71萬元、45452.52萬元。

而值得進一步挖掘商業價值的是傳音的移動互聯網增值服務。基於Android的二次開發,傳音擁有hi-os、itel-os、x-os終端操作係統,在這個係統中,傳音已經與網易等多家國内互聯網公司在音樂、遊戲、短視頻、内容聚合及其他應用領域進行了出海合作,截至目前,已合作開發5款月活躍用戶超過1000萬的應用程序,其中音樂流媒體播放平台boomplay月單曲播放量達20億次,擁有超過4300萬激活用戶,與全球唱片公司環球音樂、華納音樂達成版權合作,是目前非洲最大的音樂流媒體平台。

新聞聚合類應用程序在尼日利亞、肯尼亞、加納、埃及等國家新聞APP排名前5,短視頻類應用程序在這些國家排名前3。

未來傳音可以通過提供應用預裝、應用/遊戲分發、遊戲聯運、廣告展示、付費素材/主題以及本土化服務聚合等互聯網增值服務變現。

但是落到實際中這塊業務的價值究竟能夠給傳音提供多大的市場增長空間呢?2016-2018年間除了手機銷售以外,電子配件、家電、售後、互聯網增值服務加起來的佔比僅為3.86%、2.32%、3.35%。

也就是說,通過較低端的智能手機、功能手機的覆蓋,移動互聯網增值服務的在非洲市場的價值是有限的。

這也引出了一個根本的問題,很顯然如果傳音手機的高市佔率不是發生在非洲,而是在中國、歐美或者美洲,並且在這個體係下構築了電子配件銷售、家電銷售、售後服務、移動互聯網增值服務的業務結構,那麽傳音的市場價值將遠高於2019年9月30日的462億元。

但是正是由於中國、歐洲、美洲激烈的市場競爭導致傳音在定製差異化競爭策略時就選在了非洲,那麽非洲的未來將決定傳音控股未來的發展空間。

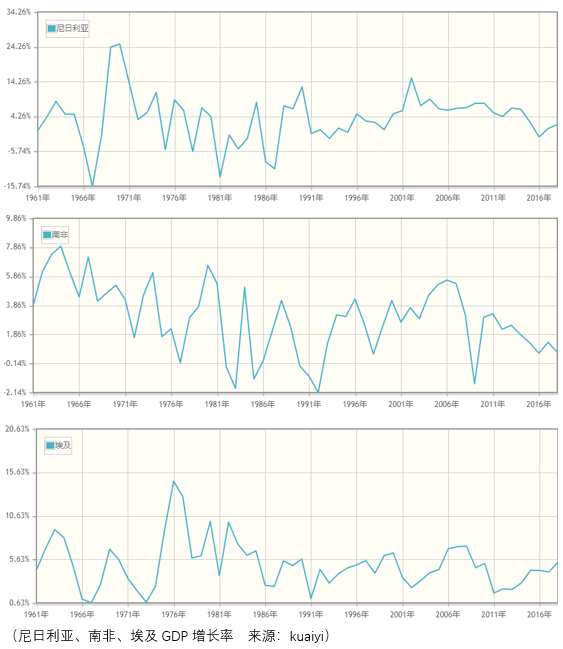

近日,國際貨幣基金組織(IMF)發佈了2018年非洲經濟數據,根據數據顯示在2018年非洲GDP總量約為2.3萬億美元(同期中國GDP總量為13.6萬億美元),GDP實際增速為3.4%,同時IMF預測2019年非洲經濟增速將達到4%。

非洲經濟最好的三個國家分别是尼日利亞、南非、埃及,這三個國家2018年的GDP增長率分别為1.94%、0.62%、5.31%,整體來看並不樂觀:

而回溯非洲發展的歷史,不得不思考當地人民歷史文化結構對於經濟生產的影響。非洲大部分屬於熱帶草原氣候,分為幹濕兩季,水資源匮乏,適合種植的農作物非常少,當地人一天只能吃一兩頓飯,這是否造成了非洲人沒有勤儉節約的習慣,本著吃一頓是一頓的想法,沒有存儲的習慣。

同時非洲部分地區有穆斯林的宗教信仰,這是否對積極入世的工業生產、商業生活造成了擠壓,從而導致低下的工作效率,較低的工業化以及由此而來的係列經濟政治民生問題。

現實而言非洲GDP的增長不樂觀,這對傳音長期的發展構成了戰略性的挑戰,儘管2019年三季度傳音控股的扣非淨利潤表現預估同比增長48.65%-68.05%,但是同時也看到其營收增長預估僅為3.68%-9.24%。

此外,由於傳音的產品銷售均在海外,實行的是美元結算,而美元與人民幣的匯率近年來存在著較大的波動,儘管傳音與銀行簽訂了遠期匯率協議,但這幾年的表現反應傳音並不具備較為準確預估市場波動方向的能力,這對公司淨利潤造成了較大的擠壓,所以我們看到了2019三季度公司的歸母淨利潤同比增長676.92%-764.1%。

總體而言,按照462億元市值的測算,以2018年扣非淨利潤為基礎假定全年能夠實現48.65%的利潤增速,那麽傳音控股的估值為25.39PE,這個估值水平相較於在港股上市的小米還有較大的下跌空間,但考慮到不同市場給予的估值差異不排除兩者會長期出現較大的估值差異,而估值的波動帶來的是局部的投機空間,這一點需要投資者關注市場的變動方向。

但另一方面,由於非洲人民的文化所致的非洲較低的GDP增長,這對傳音控股在非洲業務的進展形成了戰略性的挑戰,這項挑戰對傳音的估值形成了長遠的壓制,對此財華社並不樂觀。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享