截止2019年8月22日,中國電信(00728-HK)披露的2019年上半年經營數據顯示,經營收入較上半年下滑1.3%至1904.88億元,但是淨利潤同比增長2.5%至139.09億元,這主要歸功於互聯網和信息既應用服務收入的提升。

在1904.88億元的營收中,包含六個板塊的收入:語音、互聯網、信息及應用服務、通信網絡資源及設施服務、商品銷售及其他、其他來源收入。語音服務為用戶收取的電話服務的通話費、裝移機收入及網間結算收入;互聯網為給用戶提供互聯網接入的服務;信息及應用服務為向用戶提供互聯網數據中心、係統集成服務、天翼高清、來電顯示及短信等服務;通信網絡資源及設施服務為向國内其他電信運營商和企業用戶提供通信網絡資源及設施服務;商品銷售為銷售維修及維護電信設備的服務;其他來源收入為物業出租收入。

儘管,今年6月我們看到第五代數字蜂窩移動通信(5G)業務牌照正式發放,開啓了令人期待的5G時代,但是放眼通訊運營行業,面臨的是傳統業務日趨飽和、新興領域多元化的競爭不斷加劇的局面。

這一點我們可以從中國電信2014年以來的營收與歸母淨利潤平緩增長的數據可見一斑,2013年中國電信的營收步入0.3萬億元的關口(為3215.84萬元),但是到了2018年中國電信的營收僅為0.3771萬億,復合增長率3.23%,同期淨利潤的復合增長率為3.86%。

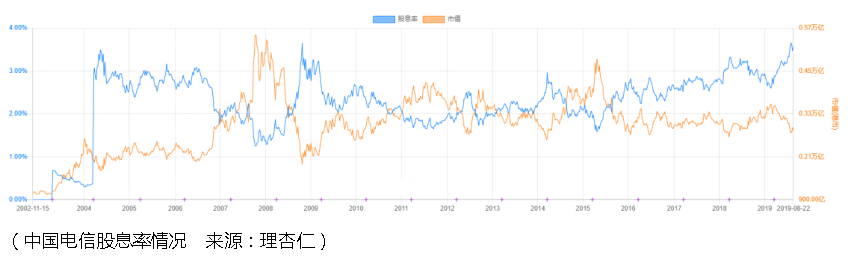

從這個數據投資者應當清楚中國電信的業務已經進入非常成熟的階段,實際上市場也表明了他的態度,自2012年以來公司的市場估值就穩步地進入低於1PB的區間,但讓投資者還值得留念的就是中國電信高額的分紅:

所以投資者不要簡單的觀察公司是否抓緊4G業務的時間窗口、打造智慧家庭體係、推進DICT(通信、信息、雲和大數據)、全面佈局5G、推進5G與雲計算、AI等技術的融合創新,這些重要但是不是最重要,因為中國電信業務的體量已經非常之大,投資者難以厘清業務的成長性,但是什麽時刻的股息回報高,估值合理這個是實在看得到的利益,顯然目前中國電信已經進入值得投資的階段。

2019年8月22日中國電信管理層執行副總裁兼財務總監朱敏、董事長兼首席執行官柯瑞文、執行副總裁劉桂清、執行副總裁王國權出席了會議。

A:(柯瑞文)今年預計的資本開支總額不變,其中90億左右是用於5G的建設,建設4萬個左右的5G基站。中國電信一直是共建共享的倡導者和推動者,目前我們更加注重5G領域的共建共享,當下我們更多的考慮與中國聯通的共建共享,因為我們與中國聯通有很強的資源互補性。目前我們與中國聯通的管理層達成了高度的合作共識並且在積極的推進之中。

A:(王國權)8月16日,公司已經對社會放開5G的體驗了,短短幾天5G的體驗用戶已經超過1萬戶,市場的熱度非常高。從目前我們準備的情況看,我們有信心也有能力發揮我們綜合的優勢。

A: (王國權)從移動業務發展來看,公司下半年會堅持4G、5G的協同發展,我相信下半年還會繼續保持我們上半年用戶增長的態勢,有增量同時我們也很關注存量客戶,在存量客戶這塊我們會加大創新業務的服務以增加收入。

從移動業務營銷的角度,我們也要發揮公司在互聯網金融方面的優勢,今年上半年,互金公司在拉動增量客戶方面有20%的貢獻。5G套餐這塊我們在積極的準備,我們會有基礎通信、權益、應用服務,在這三個維度上為用戶提供價值。

A: (柯瑞文)在與中國聯通共建共享的合作上我們成立了聯合團隊,雙方能夠取得這樣的合作本身就是很大的成果。從長遠發展來看,共建是要共建一個獨立主網的5G網絡,目前獨立主網的技術標準和產業鏈還在形成之中。目前大家談的更多的是在非獨立主網的狀態下的共建共享,非獨立主網則是在各自4G網絡基礎上的獨立升級。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享