近期謀求赴港上市的企業眾多,囊括了各行各業有上市夢想的企業,比如建築、餐飲、教育、醫藥和煙草等。吃藥和抽煙,當然也少不了喝酒。

6月24日,來自廣州的乙醇生產係統綜合服務供應商中科天元向港交所遞交了上市招股書。從業務分類上來說,中科天元不屬於酒類生產商,而是協助酒類和乙醇燃料生產商的服務商。

在這里有必要區分一下乙醇和酒精的區别。乙醇為有機化合物,一般指代純淨物;而酒精為混合物,是乙醇的水溶液,常用酒精的乙醇含量達96%。乙醇在常溫下是一種易燃、易揮發的無色透明液體,其蒸氣能與空氣形成爆炸性混合物,能與水以任意比互溶。因此,乙醇的用途很廣,可用乙醇製造燃料、飲料、香精、染料等。

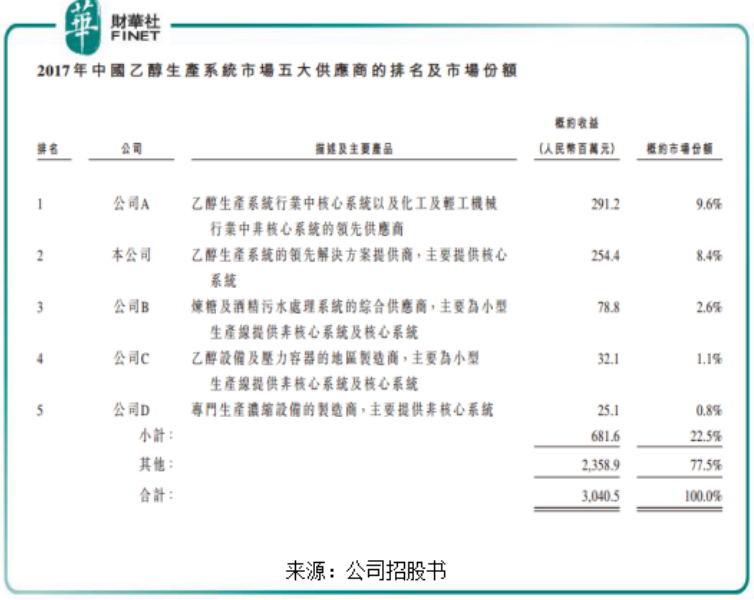

根據灼識咨詢報告,在2017年,按收入計,中科天元於中國乙醇生產係統行業位列第二,市場份額為8.4%,與第一名9.6%的市場份額相差不大,所以中科天元屬於行業中的巨頭。

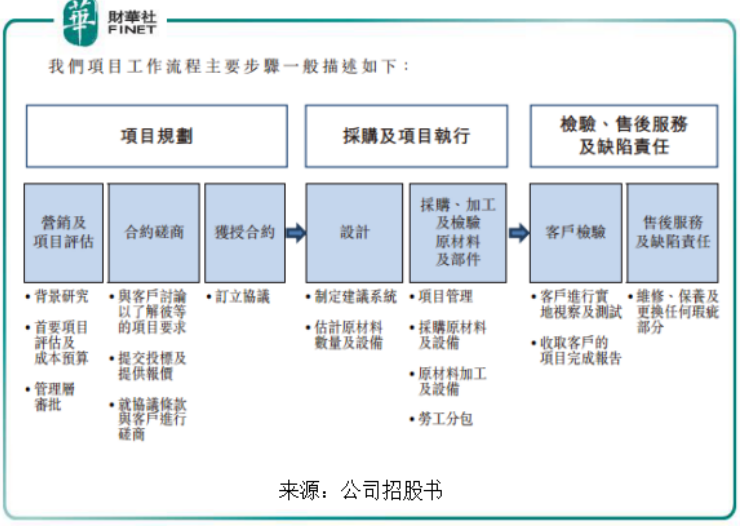

中科天元的業務範圍主要是為我國乙醇燃料及酒精飲料行業的乙醇生產係統核心係統提供綜合服務,包括工程設計、設備製造、安裝及調試以及後續的增值維護。中科天元的業務模式處在乙醇生產係統行業價值鏈的中端,介於原材料供應商和乙醇生產商之間。其項目工作流程包括項目規劃;採購及項目執行;檢驗、售後服務及缺陷責任。其中最復雜也是最花時間和成本的流程就是採購及項目執行了,尤其是需要大量僱佣勞工完成項目的手工和輔助作業,2018年度,勞工分包商的工程服務成本佔中科天元銷售成本的15.9%。

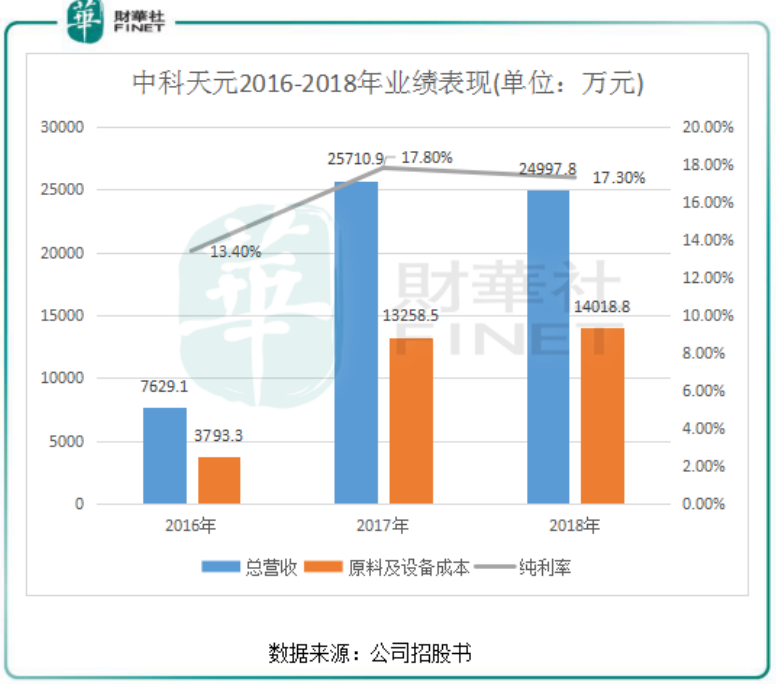

經過13年的發展,中科天元承接了多個項目,主要為玉米乙醇燃料裝置項目、蒸餾裝置綜合服務項目以及食用酒精蒸餾裝置項目。該類項目通常較大,是中科天元重要的收入來源,例如客戶A的玉米乙醇燃料裝置項目目前已為中科天元帶來超過8500萬元(人民幣,下同)的收益。但換個角度看,若該類重大項目結束而沒有獲得其他較大項目補充,那將會影響到中科天元的營收。我們先來看一下中科天元2016-2018年的業績表現,期内實現營業收入分别為7629.1萬元、2.57億元及2.5億元,年内溢利分别為1020.3萬元、4565.9萬元及4582.1萬元,無論營收還是淨利潤都表現得極為不穩定。

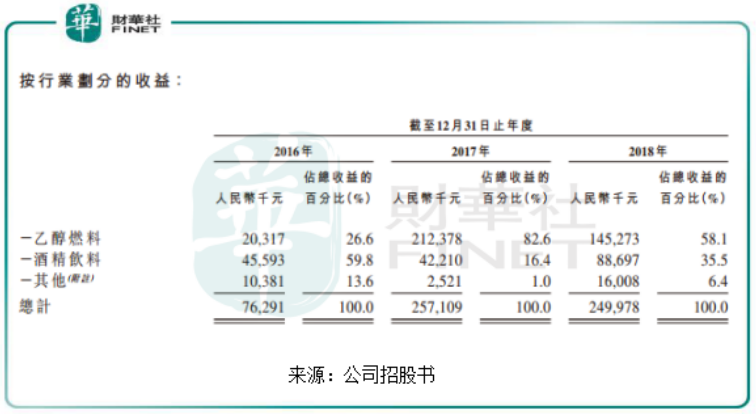

2017年收入大增是因為乙醇生產係統的需求增加,中科天元的承接的項目亦有增加,但2018年收入卻失去了增長,下降2.8%,主要由於2017年有4個項目的主要階段完成,而承接的新項目有限,造成營收下降。2018年,中科天元的酒精飲料業務收益大增逾1倍至8869.7萬元,也難以彌補乙醇燃料業務收益大幅下降帶來的影響。

作為乙醇生產係統技術的提供商,中科天元的銷售成本種類併不多,其中排名前三的成本種類分别為原材料及設備、工程服務、差旅及運輸成本。

原材料及設備成本是中科天元銷售成本中的大頭,已連續3年佔了銷售成本70%以上,且有逐年提高趨勢,最近3年分别為70.5%、73.7%、79%。在2018年總營收微降的情況下,中科天元原來及設備成本不減反增,中科天元給的解釋是2018年收益貢獻最大的項目A處於起步階段,需進行大量投入。

但中科天元要維持營收的增長,需保持每年均有重大項目的啓動,所以原材料及設備成本是難以控製的,這也是過去3年中原材料及設備成本毫無下降趨勢的原因。

原材料及設備主要包括鋼材及鋼管、分子篩填料、流量計等,這類原材料和設備的價格近幾年持續在高位震蕩,而中科天元或受市場競爭等因素影響,難以將成本轉嫁給客戶,才造成這類成本比重逐年上升。這就導致了公司的純利率提升受阻,2018年較2017年下降了0.5個百分點,為17.3%,這在技術綜合服務提供商中是比較低的。

另外值得注意的是,中科天元最近3個年度的大部分合約均為固定價格合約,需按固定的價格向客戶提供相關服務。所以在合約面前,中科天元很難能與客戶協定調整價格,換言之難以控製價格,需承受意料之外的項目成本增加。這就容易造成成本的超支,進而影響到公司盈利能力。

我國啤酒和白酒市場需求極為龐大,市場潛能以及政策推動亦給工業乙醇的帶來可觀的前景。因此,乙醇生產係統行業的競爭異常激烈。

目前,我國乙醇燃料生產主要是由少數國有企業及政府支持的大型企業主導,整個乙醇的生產線需要大量的設備及子係統,因此也造成乙醇生產係統市場高度分散。2017年,中國乙醇生產係統市場前五大供應商的市場份額僅為22.5%,不到1/4,另外千千萬萬個中小供應商則分食著近80%的剩餘市場份額。

因此,想要在激烈的市場競爭中提升競爭力,擴大市場份額,就需具備較強的議價能力。而要具備議價能力,打鐵還需自身硬,提升研發能力是每家有遠大夢想的企業的不二之選。

過去3個年度,中科天元的研發開支總額(包括已資本化及支出成本)分别為280萬元、280萬元及670萬元,分别佔總營收的3.67%、1.09%及2.68%,均不足5%,表明研發費用較低。2017年僅有1.09%的研發費用佔比,當年該公司的盈利的大幅增加的,但經營活動所得淨現金額卻是-1397萬元,2016及2018年則各有300多萬及500多萬元的經營活動所得淨現金。我們知道,開發新的或經改良的技術或生產流程可能耗費時間且價格不菲,所以現金流吃緊也是影響中科天元研發能力的一個重要因素。

中科天元也在招股書中坦言,若其在研發新技術方面無法獲得成功或無法將研發努力轉化為商業生產,則公司未必能夠收回其研發開支。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享