6月18日,景業名邦集團控股有限公司(簡稱:景業名邦)向港交所遞交IPO申請,擬赴港上市。

招股書披露,景業名邦是一家中國物業開發商、營運商及物業管理服務供應商,主要在廣東、海南、雲南及湖南省開發及供應物業,公司的目標客戶主要為改善型住房、第二套房、度假屋以及臨近一線城市的買家。

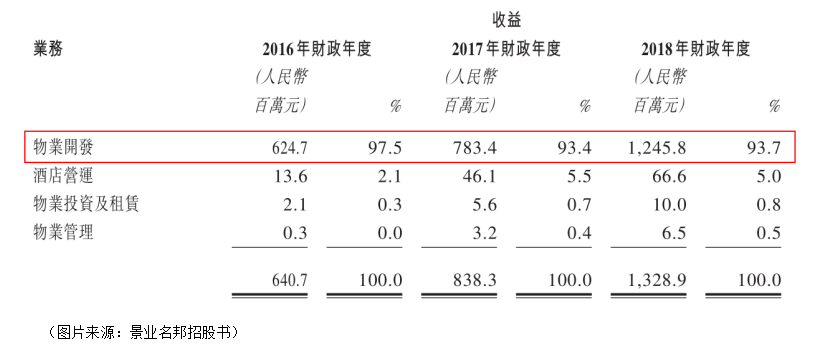

公司的四大主營業務包括物業開發、酒店營運、物業投資及租賃、物業管理,其中核心業務是開發住宅業務,為目標客戶提供一係列產品。

2016-2018年,公司實現收入分别為6.4億元(人民幣,單位下同)、8.38億元、13.28億元,持續三年增長,而2018年收益大幅增加是因為景業清水灣3號第三期交付獲得收益10.67億元。分拆來看,收益主要來自物業銷售、酒店管理、物業租賃及物業管理服務四大板塊。

其中,物業開發在2018年獲得收入12.45億元,佔比高達93.7%,成為公司收益的主要貢獻來源,這部分收益主要來自廣州及陵水的物業,收益增加主要因交付的總建築面積增加所致。

同時,得益於整體平均售價上升,物業開發也帶來較高的毛利率。數據顯示,2016-2018年,公司整體毛利率分别為25.7%、32.2%及38.6%。值得注意的是,除去物業開發及銷售,物業投資的毛利率最高,2018年高達89.3%。

從淨利潤來看,2016-2018年分别為0.84億元、0.86億元、3.81億元,可以看到2018年公司淨利潤實現大幅增長,主要是因為毛利率提升及出售附屬公司所致。

這樣的業績高增長,離不開景業名邦收購地理位置優越的土地儲備,依託獨有的土地特點開發不同種類的優質住宅物業,併為客戶提供全方位住房體驗的競爭優勢。

未來,公司還將繼續專注開發優質住宅物業,其中物業組合包括6個已竣工項目分期、6個在建項目分期及18個持作未來開發的項目分期,主要分佈於廣東、海南、雲南及湖南四個省份的十個地點。

但也不可忽視,仍存在多種因素影響公司的經營業績。

一方面,公司的土地收購及房地產開發業務屬於資本密集型,通常需要公司自身及外部的資金來支撐業務發展需要,通過銀行借款獲得融資尤為關鍵。

但據數據顯示,2016-2018年,公司來自於銀行的借貸成本分比為0.40億元、0.57億元、0.62億元,呈現逐年遞增趨勢。

值得關注的是,2017年及2018年,公司經營活動的淨現金流量分别錄得2.70億元、2.09億元,對此,景業名邦在風險因素中表示,公司無法保證不會在自經營活動中獲得淨現金流量,從而影響公司資金支出。在這種情況下,若諸如銀行等外部借款也很難獲得的話,公司經營活動的開展會變得異常艱難。

另一方面,公司主要通過參與政府機構舉辦的公開招標、拍賣、掛牌出讓及選擇收購符合標準的公司股權來獲得土地儲備,導致公司的經營狀況在很大程度上要受到很多政府法規限製,尤其是對於廣東、海南、雲南及湖南的一些物業限購政策,或將導致公司成本增加,盈利面臨壓力。

2016-2018年,景業名邦的土地成本分别為1.22億元、1.19億元、1.89億元,分别佔同期已售物業成本總額的26.4%、23.9%、25.6%,這部分成本的增長將會直接拉低公司毛利。

長期以來,景業名邦依賴外部承建商及供應商提供建築相關服務及原料,若承建商及供應商未能提供令人滿意的服務或者未能如期完成全部建業工程,導致項目延工,也會進一步增厚成本。

另外,公司也將面臨無法按照商業上可接受的價格在適合開發的有利位置收購土地,未能支付土地出讓金,原材料及勞工成本上升,債務壓力大,品牌形象轉差等風險。

近年來,為防止及減輕房地產市場過熱,相關政府機構常常隨時調整貨幣、財政及其他經濟政策,未來還可能進一步規管該行業,房地產市場將隨之出現或供應不足,或供應過剩或樓價變動的情況。市場行情反復不定,景業名邦的業務前景恐將嚴重倚重中國經濟及房地產市場的表現。

要知道,若中國政府在未來施加額外的限製性政策、法規或措施,將會在很大程度上限製景業名邦的融資渠道,降低市場需求,從而進一步提高融資成本。

加之,中國物業開發商又為數眾多,包括外資開發商和國内頂級開發商,對於景業名邦來說,其面臨財務及其他資源上的劣勢。

同時,有這麽多的競爭者存在,日後也免不了面臨在土地、融資、建材及熟練的管理層和人力資源端的激烈搶奪,從而再次陷入土地收購及建設成本上升、人力成本上升及可供出售的物業供過於求導致價格下跌的惡性循環中。

此外,從公司核心業務物業開發來看,按照規定,中國的所有物業開發商需提供所建設或出售物業的若幹質量保證,而受製於從第三方承包商獲得物業項目的質量保證,公司面臨索償的風險也很大。

從整體行業來看,隨著中國經濟、國内投資及消費增長,近幾年中國房地產市場保持快速發展,加上落戶政策的放寬,低線城市的城鎮化率也將隨之提高,住宅物業需求旺盛。再加上旅遊業蓬勃發展,帶動旅遊房地產業的急速增長,會進一步刺激物業的剛性需求,景業名邦未來前景廣闊。

但在當前,房地產市場份額已被一些實力雄厚的開發商紛紛蠶食,競爭已然進入白熱化階段,而景業名邦專注深耕華南一帶,盈利增長的空間也很受限。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享