近年來,各類快消時尚文化風靡席卷全球,令整個服裝零售市場銷售價值持續增長。儘管部分發達市場的實體店服裝產品零售銷售可能於未來幾年呈現下滑趨勢,但全球整體服裝零售銷售價值還是得到消費力日益提高的新興經濟體的支持,同時亦帶動服裝標簽及裝飾產品市場的發展。

隨著行業市場的不斷發展壯大,相關產品製造商們在儘力搶佔市場份額、鞏固自身市場地位的同時,也積極在資本市場尋求更多的可能性。近日,又一家服裝標簽及裝飾產品製造商向港交所遞交了主板上市申請——6月4日,常達控股初步招股說明說見諸港交所相關信息披露系統,意味著其已經正式啓動IPO進程。

過半收益來自吊牌產品銷售

資料顯示,常達控股於1992年起在香港開展印刷生產業務,2000年將其印刷業務拓至廣東惠州,並於2010年開始生產織唛產品。

目前,常達控股主要從事製造及銷售服裝標簽及裝飾產品,大部分為附屬於服裝產品的配件,如吊牌、織唛、印唛及熱轉印產品,以及其他小部分的包裝盒、金屬封條及繩、亮片、補丁、袋及徽章等產品。

據常達控股招股說明書,銷售吊牌產品為其貢獻了絕大部分的收入。於公司往績記錄期間,常達控股超過50%的收益來自於吊牌產品的銷售,2016、2017及2018年,其吊牌產品銷售收入分别為1.42億元(港元下同)、1.69億元及1.97億元,分别佔公司總收入約58.6%、55.3%及52.9%。

常達控股近年的第二大收入來源為其織唛產品的銷售,2016至2018年,公司織唛產品銷售收入分别為3620萬元、4654.3萬元及6767萬元,分别佔總收入約15%、15.3%及18.2%。印唛產品銷售比重則在2018年上升至10.3%,為公司貢獻了3820.6萬元收入。

不難看出,這幾年常達控股内部收入結構雖然有輕微的調整,如吊牌比重略為下調及織唛及印唛產品銷售比重相應上升,但這三類產品仍是公司最重要的創收大隊,合共為其帶來超過8成收益。併且可以看到,近兩年這三大產品的銷售保持著不錯的增長勢頭,可為常達控股日後的業績增長提供支撐。

看好南亞市場,加碼孟加拉產能佈局

常達控股的主要客戶為美國及歐洲服裝品牌的服裝製造商,同時其產品亦直接銷售予若幹服裝品牌,及若幹服裝品牌或服裝製造商委任的採購代理。

最初於香港開展業務的常達控股,自新千年將業務拓展至中國内地之後,又陸續在孟加拉及越南等地開設生產基地,併在美國設有支援生產線。

據弗若斯特沙利文的報告,2018年,中國、孟加拉及越南為世界三大服裝出口國,出口價值分别約為1450億美元、369億美元及303億美元。而美國則為世界最大的服裝產品進口國,其進口加之約為868億美元。

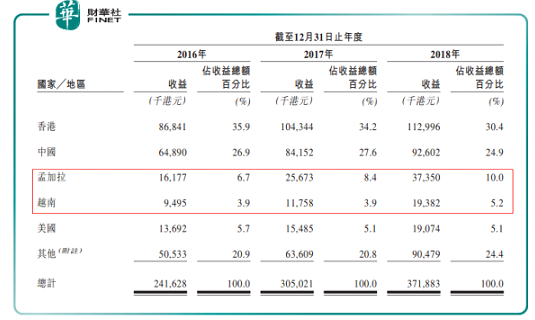

目前常達控股按客戶地理位置劃分的收益結構中,香港、中國内地、孟加拉、越南及美國就分列其前五大收入貢獻市場。2018年,這五個市場貢獻的收益分别佔其總收益的30.4%、24.9%、10%、5.2%及5.1%,當中孟加拉及越南市場的銷售佔比呈上升趨勢。

(常達控股近三年按客戶地理位置劃分的收益明細 來源:常達控股招股書)

就全球服裝及紡織行業市場而言,由於中國勞工成本持續上漲,及製造商紛紛將設施遷至東南亞(及南亞)國家,中國佔全球市場份額逐年下降;與此同時,在勞工成本競爭力較高,加之政府支持外商直接投資及貿易環境利好的情況下,越南及孟加拉在服裝生產價值方面正逐步佔據中國的份額。

2013年,常達控股在孟加拉設立了首個海外生產設施基地,2014年又在越南開設了生產基地。公司招股書顯示,常達控股於孟加拉產生的收益在往績記錄期間錄得逾45%的按年增長。而據弗若斯特沙利文的報告,孟加拉的服裝標簽及裝飾產品按收益計的市場規模由2014年的2.14億美元按8%的複合年增長率增加至2018年的2.91億美元,且該增長預期將於2019年至2023年間按7%的複合年增長率持續。

基於此,常達控股計劃在2019年底前在孟加拉再建新生產廠房,此前其已於孟加拉租賃一面積約5100平方米的地塊,年起自2018年2月起計為期30年。值得一提的是,常達控股擬將其本次上市所籌資金的相當部分用於孟加拉新廠房的建設以及新廠房建成後的機器收購。公司認為,憑借於孟加拉增設的新廠房,其可透過縮短生產交貨時間改善生產效率,亦可提高產能及為其提供額外成本節約優勢,及為安裝新機器提供額外空間,以拓展其將於孟加拉生產的產品範圍。

盈利能力穩健提升,風險亦需關注

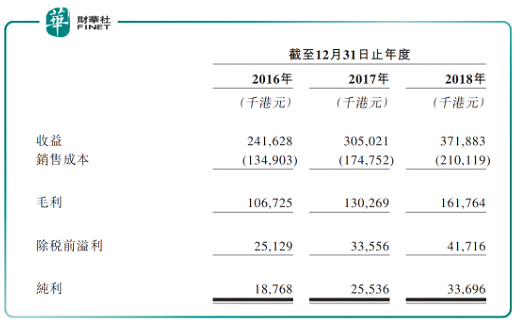

已經依循現有業務模式走上平穩發展道路的常達控股,近年的業績表現也頗為穩健。2016年,公司錄得收益2.42億元,2017年及2018年其收益分别按年增長26.2%及21.9%至3.05億元及3.72億元。純利方面,2016年常達控股淨賺1876.8萬元,2017年純利顯著增長36.1%至2553.6萬元,2018年又續增31.95%至3369.6萬元。

近三年,常達控股的盈利能力穩健提升,純利增速高於收益增速,毛利率則分别為44.2%、42.7%及43.5%,純利率由7.8%升至8.4%,再升至2018年的9.1%。

(近三年常達控股業績表現對比情況 來源:公司招股書)

儘管目前來看常達控股的經營表現總體不錯,且由於其對孟加拉產能的積極佈局,為公司後續的業績增長提供了一定的保障,但此番勇闖香港資本市場的路途中,常達控股所面臨的諸多風險因素也值得關注。

首先是客戶集中度的問題。常達控股依賴其主要客戶的需求,其來自五大客戶的收益在過去三年分别合共佔公司總收益的30.8%、28.4%及24.5%;最大客戶近三年亦分佔總收益的20.2%、17.4%及12.8%。若其主要客戶的需求在日後下跌,公司收益或將受到較大不利影響。

近來國際政治經貿環境多有不平,常達控股於海外市場經營業務也涉及相應的風險及不確定因素,有可能導致其海外銷售減少及有關銷售的盈利下降。此外,原材料價格的上漲一直是製造業公司不得不面對的一大難題,也可能影響常達控股的利潤成色。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享