近兩年,香港IPO市場戰況頗為火熱,除了越來越多中國内地公司掀起赴港上市浪潮以外,新馬地區企業也一度對衝擊港股IPO展現了極大的熱情。相比之下,來自澳門市場的各大行業公司,就在這聲威一浪高過一浪的香港資本市場「入門」競賽中顯得黯淡些許。

不過近期就少有地看到連續兩家澳門本土待上市公司向港交所遞表,令這一陣港市新股IPO的競逐賽道也多了些新看點。上週,澳門知名機電工程承建商澳達控股剛剛向港交所遞交了招股書;本週,同為澳門大基建行業板塊中一員的裝修承包商華記環球也再一次向港股IPO發起了衝擊。

6月17日,華記環球(全稱「華記環球集團控股有限公司」)招股書見諸於港交所相關信息披露係統,意味著華記環球再一次踏上了其漫漫港股上市路——這已經是華記環球第三次衝擊港股IPO了。

港交所公開資料顯示,2018年5月中旬,華記環球第一次就於港股主板上市遞表,6個月後該申請宣告「過期」失效。隨即,在2018年11月末,華記環球再接再厲第二次向港交所遞交了招股書,可惜的是這一次公司還是未能順利過會。

伴隨第二次上市申請的失效,華記環球兩度扣響香港資本市場大門的舉動均宣告失敗,而在IPO進程中兩度折戟之後的華記環球,卻是對進駐香港資本市場依然抱持著相當的執念,併在6月17日第三次對港股IPO發起了衝擊,可謂對港股市場是「情根深種」了。

招股書資料顯示,華記環球此次奮起再戰香港資本市場,依然以豐盛融資為其獨家保薦人。

說來也怪,根據弗若斯特沙利文的報告,華記環球以收益計是2017年澳門第三大裝修承包商,擁有約3.7%的市場份額;且公司近三年的收益表現穩步增長,業務及業績基礎是不差的——但為何華記環球要上市就這麽難呢?

先回顧華記環球的「創業」發展史。

2003年,公司現時的控股股東盧、曾、歐、梁四人(盧卓明、曾華壤、歐穎剛及梁家賢)共同創立了華記環球最早的業務實體華聯創基,併在2005年註冊開展建築工程。2005年至2009年間,華記環球透過華聯創基在澳門發展其網絡,2012年其獲公營部門客戶授予第一份建築合約,標志著華記環球的業務開始向建築領域拓展。

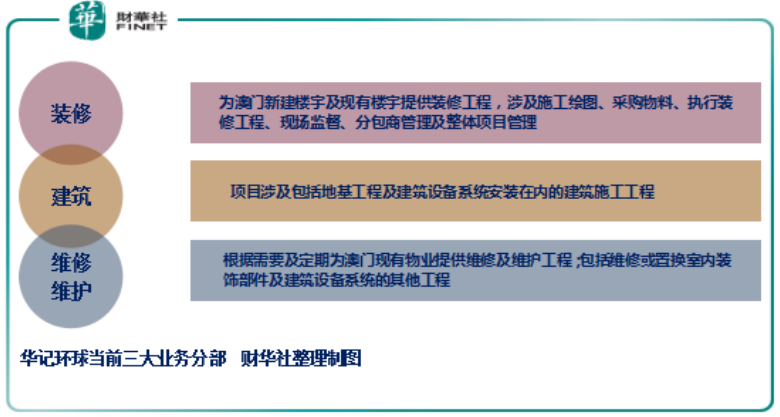

當前,華記環球專註於澳門提供裝修、建築及維修維護方面的服務。當中裝修業務為集團貢獻絕大部分的收益,2018年該分部收益佔比甚至高達98.2%;其次為建築業務,2018年為華記環球帶來小部分(1.4%)收益;而維修及維護業務分部的收益僅佔極小部分,2018年的貢獻比重為1.4%。

經過多年的發展與沉澱,華記環球在澳門裝修及建築行業已經建立了良好的聲譽併取得不錯的往期業績。眼下的華記環球已在公營部門成功開發了強大的客戶群體,併與澳門政府、司法機構及總承包商等客戶建立了業務關係。

正如上文提到,根據弗若斯特沙利文的報告,2017年華記環球按收益計是澳門第三大裝修承包商,所佔的市場份額約為3.7%。就當前澳門裝修行業市場的集中度而言,其主要由大型承包商主導,2017年前五大承包商合共瓜分了澳門約28.3%的市場份額,排名第三的華記環球在市佔率方面還有很大的提升空間。

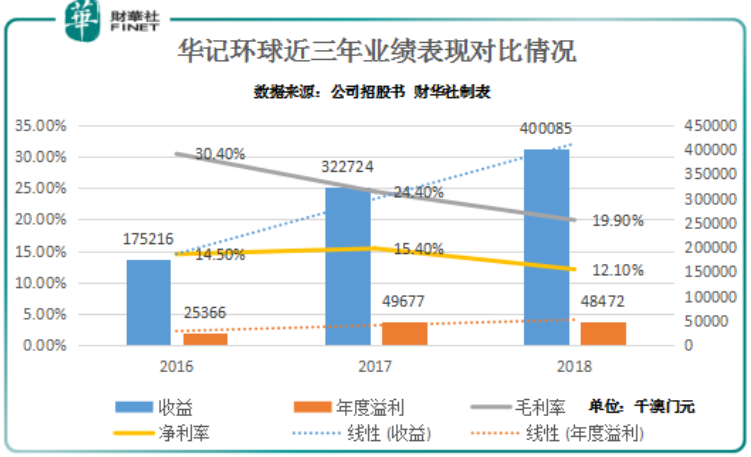

從具體的經營業績表現來看,華記環球多年來的收益主要來自於澳門實施裝修及建築工程,而最近的三年公司整體收益還是實現了較為穩健的增長。

招股書資料顯示,華記環球的收益由2016年的約1.75億澳門元大幅增長84.2%至2017年的約3.23億澳門元,2018年進一步增長24%至約4億澳門元。最近三年,華記環球收益的復合年增長率高達51.1%,成長線性顯著。

儘管公司收益在近三年走出了不錯的增勢,但細察之下會發現華記環球利潤水平的走勢卻併不樂觀。

如上圖可見,在收益穩步增長的情況下,2017年華記環球的淨利潤同比實現了95.8%的大幅增長,但在隨後的2018年,公司淨利潤就出現了倒跌的情況,年内錄得4847.2萬澳門元,同比下滑2.4%。

雖然較之2017年純利增長的幅度,華記環球2018年純利的跌幅併不算大,但從其整體利潤率的角度來看,這種迹象實則不妙。2016、2017及2018年,華記環球的毛利率分别錄得30.4%、24.4%及19.9%,呈明顯的持續下跌態勢;同期公司淨利率分别為14.5%、15.4%及12.1%,2018年的跌勢也非常明顯。

基於此,從整體來看華記環球近年的業績成色其實可算是大打折扣。由於業績成色不佳,華記環球在行業市場中的競爭力也就不那麽能夠站得住腳了,而這或許也是其兩度衝擊港股IPO而不過會的内在原因之一。

如果說盈利水平的不穩定構成了華記環球眼下最明顯的「槽點」的話,澳門大基建板塊企業居高不下的客戶集中度問題則成為華記環球難以擺脫的又一「通病」。

當前,華記環球的客戶主要包括澳門政府、其他法定機構及總承包商,所有客戶均位於澳門。招股書資料顯示,在過去的2016、2017及2018三個財政年度,華記環球來自最大客戶的收益分别佔到其總收益的26.3%、23.2%及51.6%;而這三年來自集團前五大客戶的收益已經佔到74.3%、78.2%及91.3%。

可以看到,尤其在2018年華記環球的客戶集中度以超大幅度進一步提升,這令集團也因此面臨相關風險高度集中的問題。這意味著一旦華記環球在日後不能維持與其前五大任何重要客戶的合作關係,其業務發展及收益表現都將受到顯著的影響,這與上週遞表的澳達控股所處的境況何其相似。

而若此次華記環球能夠得償所願順利登陸港股市場,在面臨挑戰的同時也將迎來更多的機遇,比如在新的投資者湧入的同時,公司也有望將業務拓展至香港乃至更為廣闊的内地市場。不過有上兩次無疾而終的遭遇在前,華記環球的漫漫上市路或還需更多的毅力與耐心,市場方面也就只能靜候佳音了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享