随着今年初粤港澳大湾区发展规划纲要的正式出台,来自全行业多维度的高强度聚焦令大湾区成为各路资本凭实力竞技的主舞台,而迎来了前所未有的历史发展机遇期的湾区内城市,却也有着各自不同的鲜明调性。

对比背靠中国内陆广阔资源且发展迅速的广深周边城市群,以及在亚洲乃至世界经济范围内拥有卓越金融中心地位的香港,澳门一直是一个相对“低调”的存在。一直以来,蓬勃发展的博彩及旅游业是澳门几乎深入骨髓的特色标签,过去澳门在整个亚太经贸市场,一直扮演着“闷声发大财”的实在人角色,人均GDP遥遥领先。

毫无疑问,博彩及旅游业是澳门经济发展的支柱性产业,而在这繁盛的博彩及旅游业所铺就的温床之下,澳门本土其他行业如基建行业市场亦得到充分的发展。近日,澳门知名机电工程承建商澳达控股正式向港交所递表,申请于港股主板上市,丰盛融资为其独家保荐人——这家建基于澳门市场的机电工程承建商,正就征战香港资本市场发起冲击。

市占率1.6%,澳门机电工程行业排名第五

先说说澳达控股背景何如?

招股书资料显示,澳达控股由其控股股东尹氏兄弟(尹民强及尹志伟)于2006年成立,此前尹氏连同其他业务伙伴透过全达工程及其附属公司经营着多项业务,当中全达工程一家附属全达系统工程自1991年起就主要于香港从事提供机电工程服务业务。

后来,尹氏看到澳门旅游业及博彩业的快速发展令澳门本土楼宇建筑的需求日渐畅旺,便决定将机电工程服务业务拓展至澳门。

2006年,澳达控股的最初业务实体全达系统(澳门)成立,正式于澳门物色并开展机电工程行业相关的商机及业务。同年,集团开始在澳门为娱乐场发展项目提供机电工程;2007年又开始为澳门商住发展项目提供机电工程。

经过十数年的经营发展,澳达控股已成为澳门知名的机电工程承建商,现专注于提供电气相关机电工程服务。目前,澳达控股从事的机电工程服务业务的范围主要包括澳门商业及住宅发展、酒店发展、娱乐场发展及酒店翻新项目中新楼宇及现有楼宇的电气系统的供应、安装及保养。

据弗若斯特沙利文的报告,澳门机电工程行业的主要准入壁垒包括优良的往绩、丰富的经验,和深厚的行业知识及专长,以及良好声誉及充足的资金流。而眼下,澳门机电工程行业仍然高度分散,在2018年本土行业市场200多间机电承建商中,前五大参与者合共约占2018年澳门机电工程服务收入的13.3%。

在上述市场格局中,澳达控股所处的位置怎样呢?公司招股书资料显示,以总收入计,澳达控股是2018年澳门机电工程行业排名第五的承建商,去年公司收入占整个澳门机电工程行业总收入比重约为1.6%。

收益有波动,纯利实现稳健增长

其实澳达控股在澳门本土排名第五的成绩不算非常优越,当然去年公司仅1.6%的市占率在分散的行业市场中也还有很大的提升空间,不过总体而言澳达控股过去几年的经营情况还算稳健。

从业务发展模式来看,澳达控股主要在澳门透过全达系统(澳门)提供机电工程服务,一般是获委聘为分包商或再分包商。其一般机电工程项目的运作流程通常涉及以下四个阶段:一是报价\投标提交及接纳;二是项目实施;三是安装、测试及调试;及第四阶段的缺陷责任期。

公司招股书材料显示,在往绩记录期间,澳达控股的所有收益都来自澳门本土市场。

此外,其手头项目规模不一,但大部分收益来自大型项目,即P1至P12项目——据悉澳达控股的大型项目在2016、2017及2018年分别为公司贡献了77.1%、94.5%及85.2%的收益。

另一方面,公司大部分的机电工程乃是由私营部门项目提供,过去澳达仅有4个公营部门项目。截至目前,公司已完成20个项目,并有22个进行中项目(正在进行或尚未开始),当中有14个进行中项目已在往期确认收益,另截至今年一季度末尚未完成合约总额约有3050万澳门元。

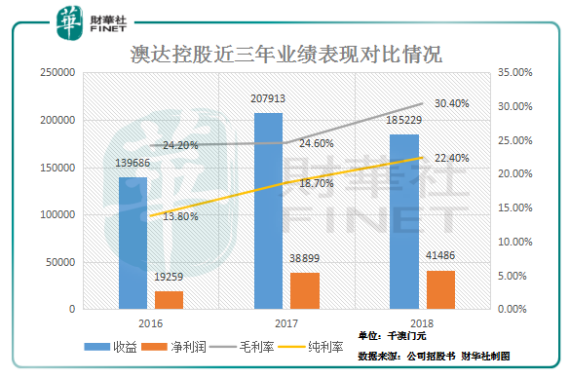

从过去三年的综合业绩表现来看,澳达控股能够实现稳定营收及利润,不过近两年由于其大型项目确认收益情况的变动也导致公司账面收益出现波动

如下图所示,过去的2016、2017及2018年,澳达控股分别实现收益约1.4亿、2.08亿及1.85亿澳门元,当中由于旗下项目P1、项目P2、项目P3及项目P5的绝大部分收益金额在2017年确认,使得2017年公司收益同比大幅增长48.8%。

而2018年,上述除P3外的大型项目收益确认同比下降,导致澳达控股综合收益同比录得约10.9%的下跌,使得公司近三年的营收数据走势呈现波动状态。

不过值得肯定的是,虽然收益在去年出现下滑,但澳达控股的盈利水平还是保持了稳健的增长。2016、2017及2018年,公司纯利分别录得1925.9万、3889.9万及4148.6万澳门元,复合年增长率达到可观的46.8%;近三年纯利率水平也稳步提升,分别为13.8%、18.7%及22.4%,走势喜人。

风险集中:五大客户收入占比逾9成

如果说澳达控股短期内的营收及利润表现还可以勉强凑个“功过相抵”的话,在其下定决心要闯荡香港资本市场的当前,公司所面临的其他一些潜在风险就没有那么好“糊弄”了。首当其冲就是客户集中度过高的问题。

招股书资料显示,过去多年来澳达控股的绝大部分收益均来自其前五大客户。2016、2017及2018年,五大客户分别占澳达控股总收入的95.4%、99.7%及94.4%,而2019年一季度,其前五大客户的收入占比依然高达97.9%,客户集中度可见一斑。

当中其来自单一最大客户的收入比重在2016-2018年分别就达致45.4%、70.8%以及35.5%,这意味着一旦澳达控股在日后不能维持与前五大任何重要客户的合作关系,其业务发展及收益表现都将受到显著的影响。

另一方面,目前澳达控股的业务发展完全扎根于澳门本土市场,虽然澳门市场依然具备较大的发展空间,尤其公司目前本土市占率依然不高,但若展望进驻香港资本市场之后的澳达控股,对比在香港甚至更广阔的内地市场亦有建树的同业,其在竞争中是否具备足够的优势也值得探究。

其实对于澳达控股而言,既然已经将目光瞄准了香港资本市场,其未来在业务发展层面大可尝试跳脱出澳门市场的固有圈子,去更广阔的天地寻找机遇。至于随机遇而来的更多挑战,就要看澳达控股有没有能耐去一一应对了。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享