隨著今年初粵港澳大灣區發展規劃綱要的正式出台,來自全行業多維度的高強度聚焦令大灣區成為各路資本憑實力競技的主舞台,而迎來了前所未有的歷史發展機遇期的灣區内城市,卻也有著各自不同的鮮明調性。

對比背靠中國内陸廣闊資源且發展迅速的廣深週邊城市群,以及在亞洲乃至世界經濟範圍内擁有卓越金融中心地位的香港,澳門一直是一個相對「低調」的存在。一直以來,蓬勃發展的博彩及旅遊業是澳門幾乎深入骨髓的特色標簽,過去澳門在整個亞太經貿市場,一直扮演著「悶聲發大財」的實在人角色,人均GDP遙遙領先。

毫無疑問,博彩及旅遊業是澳門經濟發展的支柱性產業,而在這繁盛的博彩及旅遊業所鋪就的溫床之下,澳門本土其他行業如基建行業市場亦得到充分的發展。近日,澳門知名機電工程承建商澳達控股正式向港交所遞表,申請於港股主板上市,豐盛融資為其獨家保薦人——這家建基於澳門市場的機電工程承建商,正就徵戰香港資本市場發起衝擊。

市佔率1.6%,澳門機電工程行業排名第五

先說說澳達控股背景何如?

招股書資料顯示,澳達控股由其控股股東尹氏兄弟(尹民強及尹志偉)於2006年成立,此前尹氏連同其他業務夥伴透過全達工程及其附屬公司經營著多項業務,當中全達工程一家附屬全達系統工程自1991年起就主要於香港從事提供機電工程服務業務。

後來,尹氏看到澳門旅遊業及博彩業的快速發展令澳門本土樓宇建築的需求日漸暢旺,便決定將機電工程服務業務拓展至澳門。

2006年,澳達控股的最初業務實體全達系統(澳門)成立,正式於澳門物色並開展機電工程行業相關的商機及業務。同年,集團開始在澳門為娛樂場發展項目提供機電工程;2007年又開始為澳門商住發展項目提供機電工程。

經過十數年的經營發展,澳達控股已成為澳門知名的機電工程承建商,現專注於提供電氣相關機電工程服務。目前,澳達控股從事的機電工程服務業務的範圍主要包括澳門商業及住宅發展、酒店發展、娛樂場發展及酒店翻新項目中新樓宇及現有樓宇的電氣系統的供應、安裝及保養。

據弗若斯特沙利文的報告,澳門機電工程行業的主要準入壁壘包括優良的往績、豐富的經驗,和深厚的行業知識及專長,以及良好聲譽及充足的資金流。而眼下,澳門機電工程行業仍然高度分散,在2018年本土行業市場200多間機電承建商中,前五大參與者合共約佔2018年澳門機電工程服務收入的13.3%。

在上述市場格局中,澳達控股所處的位置怎樣呢?公司招股書資料顯示,以總收入計,澳達控股是2018年澳門機電工程行業排名第五的承建商,去年公司收入佔整個澳門機電工程行業總收入比重約為1.6%。

收益有波動,純利實現穩健增長

其實澳達控股在澳門本土排名第五的成績不算非常優越,當然去年公司僅1.6%的市佔率在分散的行業市場中也還有很大的提升空間,不過總體而言澳達控股過去幾年的經營情況還算穩健。

從業務發展模式來看,澳達控股主要在澳門透過全達系統(澳門)提供機電工程服務,一般是獲委聘為分包商或再分包商。其一般機電工程項目的運作流程通常涉及以下四個階段:一是報價\投標提交及接納;二是項目實施;三是安裝、測試及調試;及第四階段的缺陷責任期。

公司招股書材料顯示,在往績記錄期間,澳達控股的所有收益都來自澳門本土市場。

此外,其手頭項目規模不一,但大部分收益來自大型項目,即P1至P12項目——據悉澳達控股的大型項目在2016、2017及2018年分别為公司貢獻了77.1%、94.5%及85.2%的收益。

另一方面,公司大部分的機電工程乃是由私營部門項目提供,過去澳達僅有4個公營部門項目。截至目前,公司已完成20個項目,併有22個進行中項目(正在進行或尚未開始),當中有14個進行中項目已在往期確認收益,另截至今年一季度末尚未完成合約總額約有3050萬澳門元。

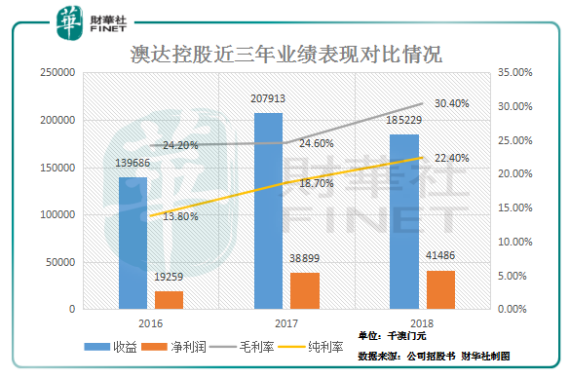

從過去三年的綜合業績表現來看,澳達控股能夠實現穩定營收及利潤,不過近兩年由於其大型項目確認收益情況的變動也導致公司賬面收益出現波動

如下圖所示,過去的2016、2017及2018年,澳達控股分别實現收益約1.4億、2.08億及1.85億澳門元,當中由於旗下項目P1、項目P2、項目P3及項目P5的絕大部分收益金額在2017年確認,使得2017年公司收益同比大幅增長48.8%。

而2018年,上述除P3外的大型項目收益確認同比下降,導致澳達控股綜合收益同比錄得約10.9%的下跌,使得公司近三年的營收數據走勢呈現波動狀態。

不過值得肯定的是,雖然收益在去年出現下滑,但澳達控股的盈利水平還是保持了穩健的增長。2016、2017及2018年,公司純利分别錄得1925.9萬、3889.9萬及4148.6萬澳門元,復合年增長率達到可觀的46.8%;近三年純利率水平也穩步提升,分别為13.8%、18.7%及22.4%,走勢喜人。

風險集中:五大客戶收入佔比逾9成

如果說澳達控股短期内的營收及利潤表現還可以勉強湊個「功過相抵」的話,在其下定決心要闖蕩香港資本市場的當前,公司所面臨的其他一些潛在風險就沒有那麽好「糊弄」了。首當其衝就是客戶集中度過高的問題。

招股書資料顯示,過去多年來澳達控股的絕大部分收益均來自其前五大客戶。2016、2017及2018年,五大客戶分别佔澳達控股總收入的95.4%、99.7%及94.4%,而2019年一季度,其前五大客戶的收入佔比依然高達97.9%,客戶集中度可見一斑。

當中其來自單一最大客戶的收入比重在2016-2018年分别就達致45.4%、70.8%以及35.5%,這意味著一旦澳達控股在日後不能維持與前五大任何重要客戶的合作關係,其業務發展及收益表現都將受到顯著的影響。

另一方面,目前澳達控股的業務發展完全紮根於澳門本土市場,雖然澳門市場依然具備較大的發展空間,尤其公司目前本土市佔率依然不高,但若展望進駐香港資本市場之後的澳達控股,對比在香港甚至更廣闊的内地市場亦有建樹的同業,其在競爭中是否具備足夠的優勢也值得探究。

其實對於澳達控股而言,既然已經將目光瞄準了香港資本市場,其未來在業務發展層面大可嘗試跳脫出澳門市場的固有圈子,去更廣闊的天地尋找機遇。至於隨機遇而來的更多挑戰,就要看澳達控股有沒有能耐去一一應對了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)