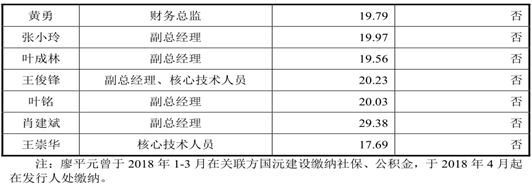

在上一篇《踏入新賽道後,紫金存儲將迎來利潤與估值的雙重提升》的文章分析中,財華社提到了梅州企業對於人才缺乏吸引力的弊端,而今天的主角梅州嘉元科技在這個問題上更加嚴重,因為從管理層的收入分配上財華社併沒有看到嘉元科技對於人才的重視,或者說在鋰離子電池上遊材料銅箔的競爭中技術的發展對於嘉元的營收與業績的影響處於非核心因素的位置。

(嘉元科技管理層的薪酬水平 來源:嘉元科技)

從這個利潤分配表可以看出,大股東兼董事長廖平元是公司收入拿的最多的人,對於科創企業有所了解的投資者應該知道,不少企業的大股東、董事長的收入是沒有核心技術人員多的,這不僅意味著老板對於科技創新的重視,更說明創新對於公司成長的重要性,而嘉元科技呈現的卻是相反的局面。

當然,收入也與董事長、大股東或者創始人是否是技術出身有關,如果董事長自身就掌握著核心技術,那麽錢拿多一點也沒有什麽關系,而實際上在嘉元科技的極薄銅箔的研發中廖平元做的貢獻並不大:

廖平元任職於廣東梅縣建設局質監員;曾任國沅建設董事長、總經理;2014 年 10 月至 2017 年 11 月,任金象銅箔董事長;2010 年 9 月至今,任嘉元科技董事長、總經理。現兼任嘉元實業董事長、執行董事、金象銅箔執行董事、國沅建設董事、廣東客家園林股份有限公司監事、梅州市國沅市政建設工程有限公司監事。

顯然廖平元的履歷與銅箔關系不大,反而與園林、工程建設這類傳統行業特别相關。而反觀核心技術人員:劉少華、王俊鋒、王崇華,三人的背景分别是梅雁電解銅箔品管部部長、技術部部長、廠長;梅雁電解銅箔化驗室主任;梅雁電解銅箔生箔車間主任。

這個結果告訴我們,嘉元科技併非是一家真正技術主導的企業,相反,嘉元是一家銷售主導的企業,而這樣的企業將必然面臨技術革新的競爭,這對於一家可能在科創板上市的企業而言,意味著重大風險。

產能提升需要時間,行業競爭不容樂觀

當然,風險不只有絕對維度的風險,更多的時候投資者去觀察風險,是從相對風險的角度去看的,從現實來說,嘉元的風險並非是自己研發的夠不夠,而是相較於同行而言是一個怎樣的水平。

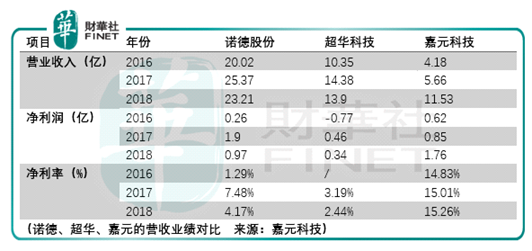

目前國内做銅箔的公司中有諾德股份(600110-CN)、超華科技(002288-CN)、靈寶華鑫銅箔有限責任公司、湖北中一科技股份有限公司,其中超華科技除了生產銅箔之外還生產PCB板,2018年13.93 億元營收貢獻中,銅箔收入貢獻了4.57億元,剩下的都是PCB板,所以嘉元的主要競爭對手就三家:諾德、靈寶華鑫、中一科技。

可以看到與諾德、超華相比,儘管其市場規模不佔優勢,但是淨利率非常高,2017年的數據顯示嘉元科技的淨利率是諾德股份的2倍。顯然,即便未來受到標準銅箔企業進入鋰電銅箔領域的衝擊,嘉元科技在收入上有更大的承受空間。

但是與靈寶華鑫與中一科技相比,嘉元科技的優勢就沒那麽大了,數據顯示,靈寶華鑫2016年和2017年的銷售收入分别約為9.05億、13.9億,稅後利潤約為1.09億、2.56億,淨利率分别為12.04%、18.41%;此外中一科技2016年的營收為3.24億,淨利潤為0.45億,淨利率為13.88%。顯然,在靈寶華鑫與中一科技面前嘉元科技失去了叫板的底氣。

而未來隨著國家對於新能源汽車行業的補貼幅度逐步降低、補貼門檻的提高,以及動力電池價格下降的趨勢將逐漸向上遊的鋰電銅箔企業傳導,這勢必會導致嘉元科技、靈寶華鑫與中一科技的淨利率的走低,而隨著淨利率的走低,更激烈的競爭在所難免。

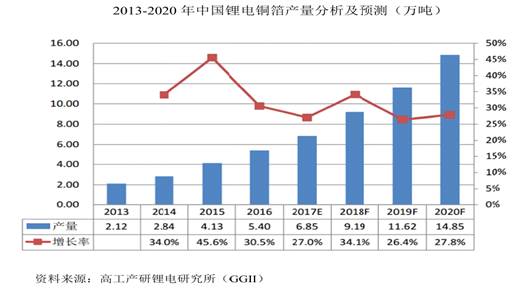

(2013-2020年中國鋰電銅箔產量分析及預測 單位萬噸 來源:高工產研鋰電研究所GGII)

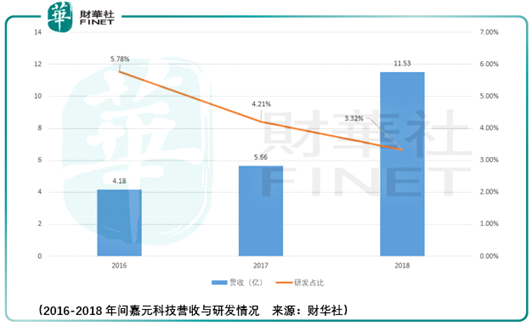

但是從高工產研鋰電研究所給出的數據來看,行業整體的增速還是非常樂觀的,但是即便如此,嘉元科技的產能在2016-2018年間已經實現了跨越式的發展,從2016年的4138噸,到2017年的5440噸,再到2018年的12465噸,即便需求如此迫切,產能的提升也是需要時間的,這是一個現實問題,不然嘉元就不會這麽迫切的IPO了:

(嘉元科技預計募集資金項目投向 來源:嘉元科技)

2018年營收太好是最大的現實風險

可以看到,公司下一步的重中之重就是提升銅箔的產能,而即便5000噸的產能一瞬間實現,也不過在原有的基礎上提升了40%,何況5000噸的銅箔建產也需要時間,平均分配到每一年,那就更少了,同時隨著競爭的加劇,銅箔的銷售均價會出現下滑,那麽利潤增長的幅度就更少了,所以對於嘉元的投資者而言,更大的風險在於在於嘉元高營收增長的大存量基數下增量增長幅度的不足。

而倘若嘉元科技由於前期大幅的增長伴隨著高心理預期的高估值,那麽這對投資者而言就是一場災難,是十足的風險,所以對於嘉元科技的投資機會,財華社中期持悲觀觀望的態度,長期的空間取決於嘉元的發展是否相較靈寶華鑫與中一科技有更大的優勢,產能是否有更快的提升,但從目前來看,嘉元對於核心技術人才的態度令人失望,財華社需要看到更積極的信號,而在此之前,投資者亦應重視風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享