科順股份(300737-CN)於1992年在廣東順德成立,原名“順德市桂洲小王布精細化工廠”,以防水卷材、塗料起家。下游客戶中85%-90%是房地產客戶,剩下的10%-15%是基建客戶(高鐵、地鐵、隧道、地下管廊等),所以儘管未來5年軌道交通將為防水行業提供百億級的市場,但是這對科順的業績,至少從目前公司主營方向上並不能產生一定影響,倒是專攻軌道交通防水塗料的飛鹿股份(300665-CN)有業績反轉的預期。

(科順股份防水產品 來源:科順股份、財華社)

既然客戶主要都是房地產商,那麼對房地產行業的周期變動的觀察就非常關鍵。比較有趣的是,都是順德人也都是從順德發家的,從2014-2017年6月公司披露的核心客戶中從來就沒有看到過碧桂園(02007-HK)的身影,倒是與隔市相望的廣州恒大地產、大連萬達、華夏幸福(600340-CN)關係緊密。

從與幾大客戶的關係中我們可以看到幾點:

1、建築防水行業公司依附的是大地產商,他們是一根繩上的螞蚱,儘管在2017年半年度科順前十客戶營收的比重已經從2014年的41%降到了25%,但是我們看到科順在2017年度業績低於2016年度,其核心原因或許就是2017年半年度十大客戶名單中,失去了恒大地產的踪影。

2、正是因為第1點,建築防水行業作為產業的中游,上游主要成本原料石油瀝青的價格高低無法改變,而下游房地產商中主要客戶的訂單又是營收與業績的關鍵,那麼議價能力不足的背後,產品的毛利率自然也就背離於石油瀝青的價格波動。

議價能力不夠規模來湊,不僅只有建築防水行業如此,前文《10倍於行業增速,誰是PCB龍頭? 》、《永利股份轉型背後,是低風險的優質成長股嗎? 》中所提到的通信設備上游PCB行業、永利股份(300230-CN)原來所處的傳輸帶行業都是如此:產品製造的門檻低、小作坊企業林立、環保質檢驅動行業向龍頭集中,只不過他們的區別在於行業的規模。

既然比拼的是規模,資本市場上的先發優勢就非常重要了,從這一點出發,東方雨虹(002271-CN)作為業內最早登錄(2008年)A股市場的公司,龍頭老大的位置也順理成章了。

龍頭只有一個,券商對於科順的提法(第二個東方雨虹)本身就是一種悖論,從投資的角度來講市場並不需要第二個東方雨虹,只需要第一個科順股份,那麼從產銷區域的佈局與營收業績的變化情況孰優孰劣?

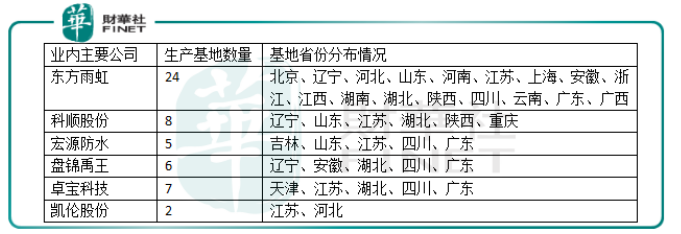

(建築防水行業公司存量競爭格局 來源:公司公告、財華社)

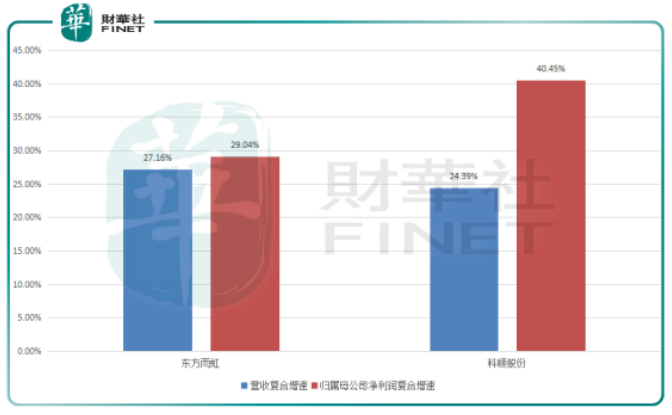

生產基地的數量並不能說明問題,這僅僅解釋存量競爭格局,實際上從其市值對比就一目了然,核心的觀察在於彼此之間的發展情況。我們對比了東方雨虹與科順股份2014-2017年度的營收、歸屬母公司淨利潤的變化情況,發現儘管在2014年度東方雨虹的營收與利潤是科順的5倍有餘,但是並沒有影響到它這3年的複合增速。

(2014-2017年度東方雨虹、科順股份營收與歸屬淨利潤複合增速 來源:財華社)

東方雨虹不但沒有受到規模體量的影響,反而科順股份在2014-2017年度業績複合增速上要打一定的折扣,這是因為對於剛上市的企業其業績增速往往由於輔導上市的原因需要做財務上的技術處理。

此外,在防水卷材、塗料的毛利率以及對應的研發投入上,相較於東方雨虹,科順股份並沒有優勢,在這兩方面兩者均處於相當的水平,那麼暫時性的結論就非常明顯了,科順股份相對於東方雨虹並沒有競爭優勢。

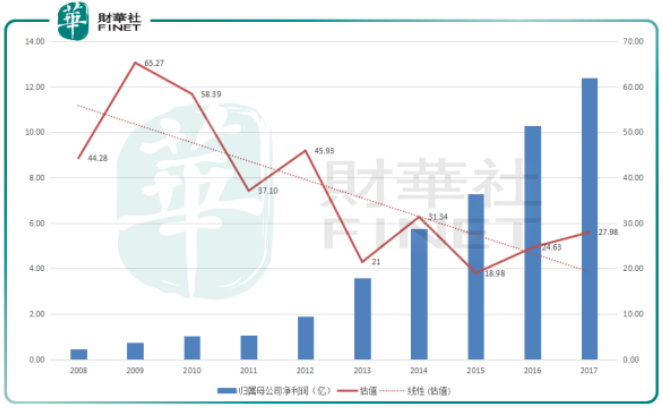

競爭優勢是一方面,市場趨勢與波動機會又是另一方面。在市場波動方面,我想沒有任何一家公司比東方雨虹10年有餘的市場波動更有說服力。

(東方雨虹近10年以來的歸屬母公司淨利潤與估值變動情況 來源:財華社)

在東方雨虹進入4億俱樂部之前,其年度最低的估值在2011年,產生的實際時間是在2012年4月份,那麼無論是從對比當時的市場環境方面還是相近區域業績的對應估值匹配方面,37.1都是一個非常好的參考值。

但是有一點需要注意,A股歷來對於小盤股的估值都有一定的溢價,所以科順在估值波動上相對於37.1還需要打一定的折扣,拿東方雨虹在2011、2013的平均估值來測算,截止目前24倍的估值打了8折是可以接受的。

可以接受是一方面,另一方面是市場趨勢所帶來的持續性機會。這裡我們仍然需要立足行業數據進行觀察展望。

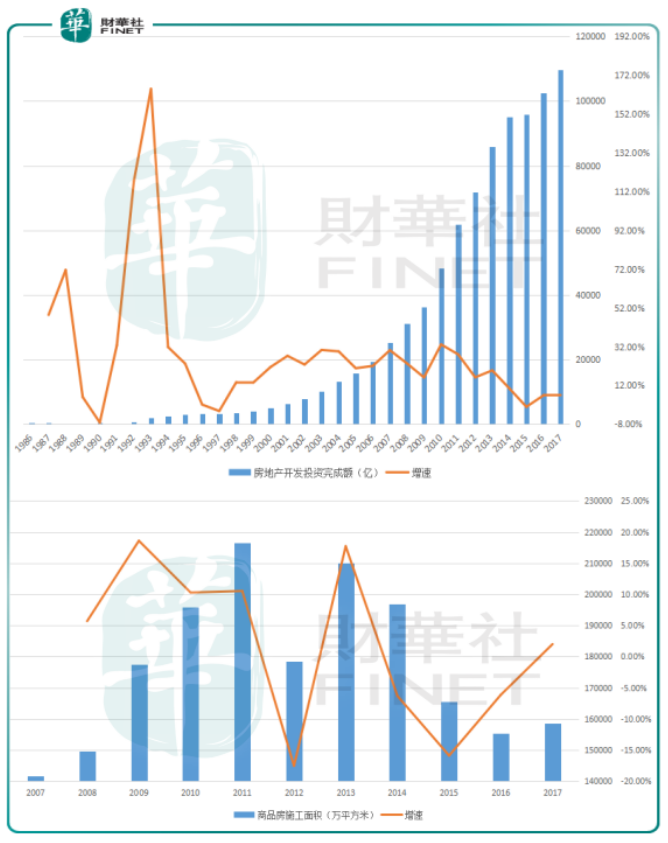

我們看到在經歷2015、2016年房價大幅上漲之後,2017年國家開始實施新一輪樓市政策抑制房地產泡沫,按照正常的邏輯是房地產業的宏觀調控、房地產投資增速下滑導致對防水材料的需求減少,防水行業的營收與業績也隨之下降。

(房地產開發投資完成額與商品房施工面積 來源:國家統計局、財華社)

從微觀層面來觀察確實如此,曾經是科順股份最大的客戶恒大地產,就是在2017年大幅減少或甚至是取消了訂單。從宏觀層面來看,房地產開發投資完成額與商品房開工在2014以後就進入了低速甚至是負增長,但是與此同時東方雨虹與科順股份並沒有停下營收與業績增長的腳步,也就是說相較於行業增量市場的增速放緩,存量市場的競爭趨向與向行業龍頭集中。拋開城鎮化率緩慢增長影響,核心邏輯在於一線企業的多區域佈局、行業併購帶來防水行業集中度的提升。

這一驅動邏輯在海外同業市場是成立的,美國僅訊世通與卡萊爾兩家就壟斷了美國三元乙丙防水卷材市場,在法國賽力克、索波馬占據著行業50%以上的份額,瑞士是西卡壟斷著整個市場,奧地利則由碧謝霍夫曼和堡密說了算。

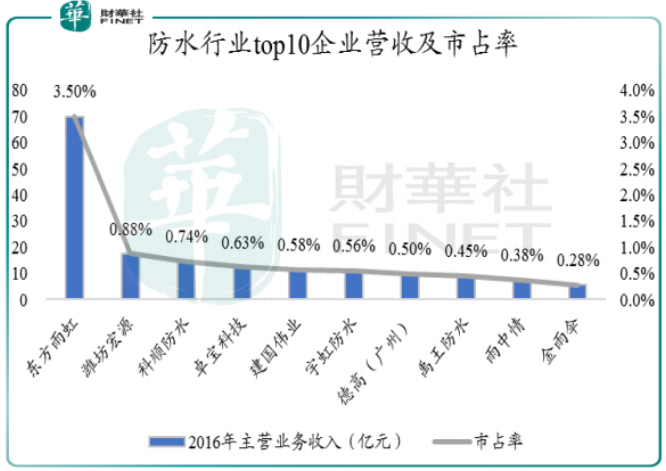

(2016年度防水行業市場佔有情況 來源:Wind、財華社)

從2016的數據我們可以看到相較於海外龍頭至少佔據50%的份額,中國防水行業的集中度還有很大的提升空間,那麼東方雨虹與科順股份會成為中國防水行業的雙子星掌控中國的防水市場嗎,我們邊走邊看!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享