5G行業是未來2-3年具有成長確定性的板塊,我們沿著5G產業鏈的終端、中端、前端再到前端的上遊,於是有了終端移動天線《碩貝德,通訊行業里長不大的孩子》、中端通信設備《工業富聯八折甩賣,中央匯金難道看走眼了?》與光模塊《5G階段高潮退去,誰在裸泳?》以及前端基站天線《通宇通訊短暫瘋狂背後,總要有人買單!》系列的文章。

儘管其中大部分的文章都在著重風險,但這與長遠時間跨度下的機會把握並不矛盾,只不過在短期的呈現上他們所帶來的機會遠遠小於短期的風險。對於長期問題影響的短期化是我們每一個投資者都需要避免的問題,在5G這個領域中最為明顯,這也是我們反復提示市場階段風險的原因,希望投資者們在當下慎重考慮。

回到5G產業鏈條,我們走到了前端的上遊,也就是基站端通信設備的上遊,即PCB印製電路板產業,PCB在電子設備中起到支撐、互連部分電路元件的作用。在梳理產業脈絡的過程中,我們發現處在這個鏈條上的A股上市公司遠遠多於其於鏈條公司的數量,不包括中國台灣PCB企業共計16家。

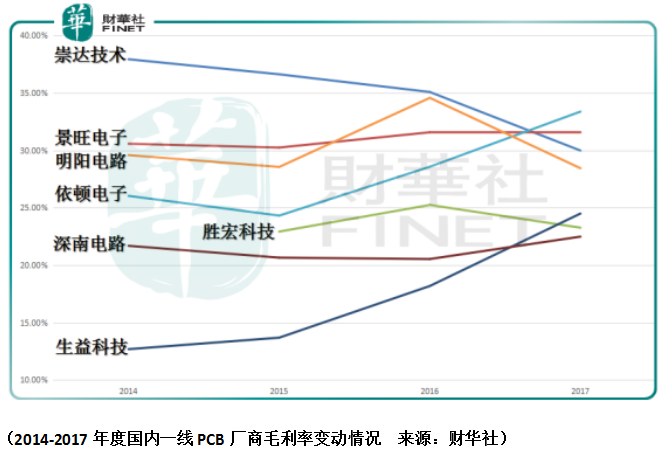

在這16家PCB製造企業中,綜合考慮營收、歸屬淨利潤以及毛利率的表現,我們認為共有7家具有競爭優勢的企業:崇達技術(002815-CN)、景旺電子(603228-CN)、勝宏科技(300476-CN)、深南電路(002916-CN)、依頓電子(603328-CN)、明陽電路(300739-CN)以及生益科技(600183-CN)。

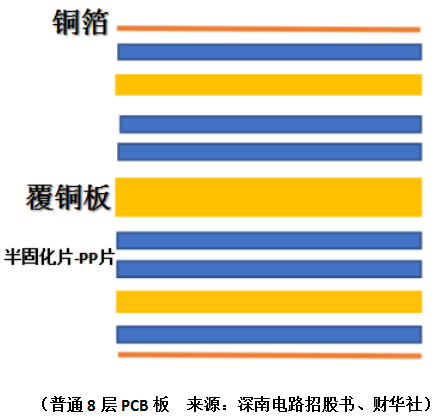

嚴格來講生益科技不完全是PCB製造公司,其營收常年80%以上為覆銅板與粘結片,而這正是PCB核心原材料,其成本佔到20%-40%。

以普通8層PCB板為例,從其厚度佔比可以非常直觀地了解PCB原料成本的分佈情況。這也是為什麽生益科技毛利率雖然常年處於20%以下但歸屬母公司淨利潤的復合增速(2014-2017年度為27.8%)在PCB企業中處於前列的原因。

除此之外,其前提條件必須是中國PCB產業繼續維持增長,實際上這是對PCB行業公司投資的核心邏輯之一。儘管從全球PCB產值來看,其在2014年已達到4年以來的最高點,但是隨著各國產業的調整以及對環保的重視,PCB產業自然而然地就逐漸轉移到低成本的中國。

儘管2016年PCB產值觸底以來全球市場每年的增量併不大,大概2-3個點的增幅,但除中國以外的其它國家、區域每年平均衰退5個點左右,所以内資PCB擴產的量其實還遠遠不夠退出的產能。

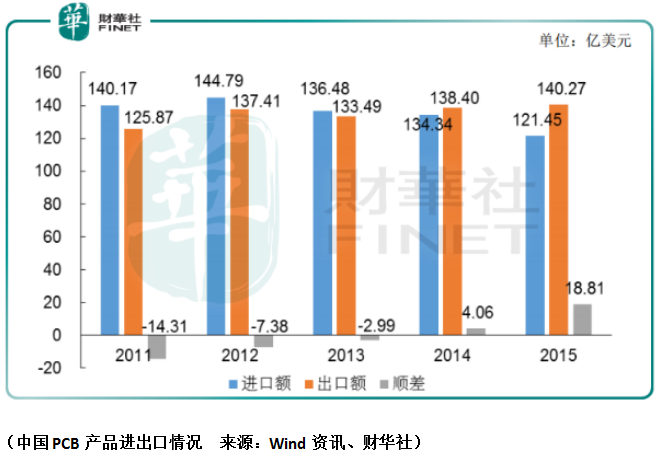

這一點從中國PCB貿易順差逐漸修復併得到促進的數據可以佐證。既然未來主要的市場增量來自於結構性訂單轉移,那麽相較於2017年營收達到240億、143億的中國台灣PCB龍頭企業臻鼎與興欣電子,國内處於營收一線的廠商在2017年隻達到40億左右的水平,這意味著空間。

綜合觀察,2014-2017年度PCB板平均營收復合增長達到了20%,平均歸屬母公司淨利潤的復合增速達到了27%。從結果導向反推PCB板結構性訂單轉移蠶食中國台灣、日韓等海外市場這一核心邏輯是相符的。

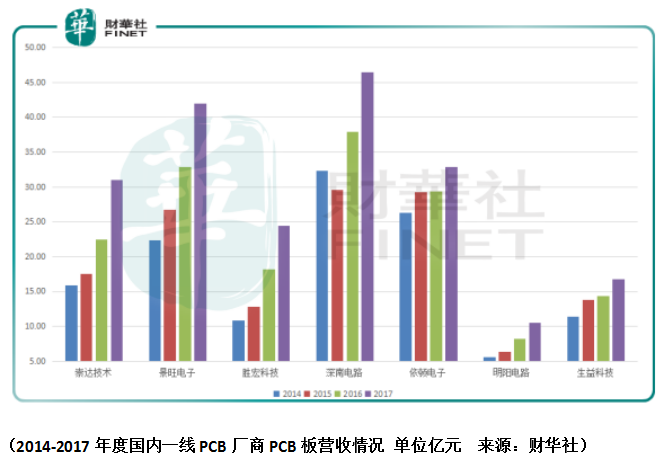

核心邏輯的另一點來自於國内一線PCB廠商的技術升級。但是從上述PCB廠商的研發佔比的情況來看,併沒有一家廠商處於優勢地位,其近4年以來的平均投入都接近在5%左右。但是從已授權發明專利數量來看,深南電路、崇達技術、景旺電子、勝宏科技分别持有203、55、49和35個專利數處於國内第一梯隊。

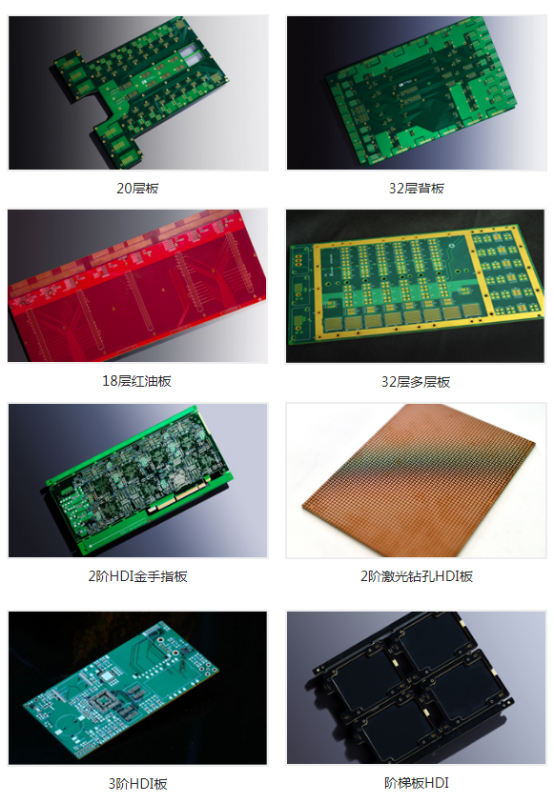

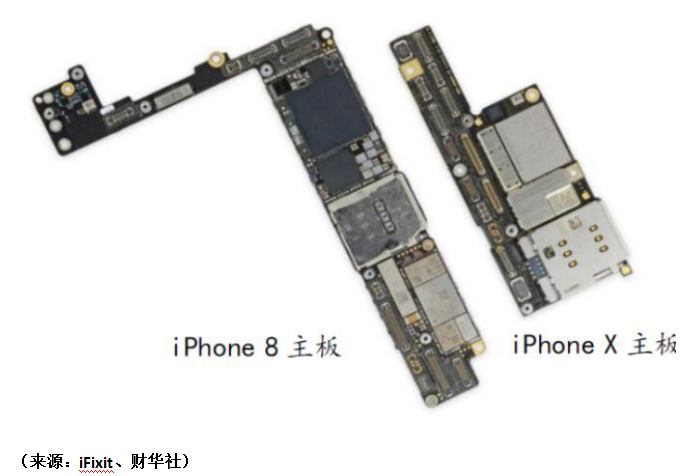

而專利的投入集中在PCB硬板技術的推進上,從多層板、HDI板再發展到類載板,我們可以簡單理解為板的厚度越來越薄,這樣才可以給其餘器件騰挪更多的空間。蘋果在2017年發佈的的iPhoneX,相較於iPhone8内部空間不變的情況下通過任意層HDI板的組合使得主板縮小了30%。而類載板(Substrate-Like PCB,簡稱SLP)在HDI技術的基礎上,採用M-SAP製程,進一步將線寬/線距從HDI的40/40微米縮短到30/30微米。

從這一點來看PCB板行業併不是大眾簡單認知的低端製造,相反卻有很大技術發展空間以及研發提升空間。正常而言,同樣技術水平的線路板一般而言每年降價5%左右,但是國内一二線的板卡廠商的平均價格不僅沒有下降,部分廠商的毛利率還在逐步提升,這也從側面佐證了這些廠商的產品規格與品質都在提升。

除了產業轉移、PCB技術升級之外,最後一個核心邏輯就是大家熟悉的5G商用推動PCB更新換代。從源頭上由於傳統FR-4板材無法滿足5G所要求的指標參數,需要使用高頻高速板材,而高頻高速PCB板對覆銅板性能提出了更高的要求,這也給生益科技帶來了更多的機會,其目前覆銅板性能所提供的參數僅次於高頻PCB領域的龍頭羅傑斯。

但對生益科技考量的更重要因素不在於前景向好,而在於比價優勢的缺乏,從與依頓電子股價短期走勢空間的比較上可以表明,生益科技更穩固的業績增速正逐漸成為其股價空間的阻礙,這也意味著基本面最優秀的PCB公司,不一定是二級市場上最好的選擇。

那麽在評價所有PCB廠商未來的增長空間中,就不能以單一的維度來敲定最終的選擇。比如在毛利率的變動中,依頓電子無疑是最好的選擇,但是從其近3年營收的復合增速嚴重低於歸屬淨利潤增速(僅為1/2)來看,其業績增長的支撐不夠堅實。

所以最終的落點還是放在了崇達技術、景旺電子與明陽電路上,景旺電子實際上也存在與生益科技一樣的問題,營收、業績增長向好但缺乏比價優勢,那麽最終篩選的結果就是崇達技術與明陽電路,前者負責業績的持續性,後者負責估值的彈性,從PCB行業中公司的選取上就站在了有利位置,剩下的問題則在於平衡市勢的風險。短期來看,市場風險仍然需要時間繼續釋放!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享