前言:

關鍵時候把持不住,順豐還是上市了。

10月27日,順豐控股(002352-CN)發佈的三季財報。財報顯示,今年前三季度公司實現營業收入653.7億元,同比增加31.2%;實現歸屬上市公司股東淨利潤30.3億元,同比減少16.87%,扣非後歸屬母公司淨利潤為28.2億元,同比增加6.49%;同期公司核心業務,速運物流毛利率下降2.27個百分點。

這是順豐自上市以來交出的第一份淨利潤下滑的財報。這里有兩個信息點:第一,利潤下滑而非虧損;第二,首次出現利潤下滑。

進入1月份以來,關於順豐的信息有很多:

總負債308.74億,上市一年1785億市值沒了,股東套現離場;

自2017年「借殼上市」後,順豐便逐步跌下神壇,「快遞一哥」的寶座岌岌可危;

截至2019年1月14日,順豐控股控股股價報收32.60元,市值僅1441億元,市值較最高點蒸發1785億元。

……

對此,順豐控股董事長王衛曾坦率表示,「順豐這幾年為了業務壓力,為了上市,有點信仰迷失掉了。我不接受、不認可我們這幾年所謂的輝煌,因為我真正要給大家看的不是多少架飛機、多少市場佔有率、多少收入、行業里面是不是排第一,甚至我今天的財富是多少,我覺得這件事我根本沒有興趣去看。」

相比於業務量份額,順豐更註重收入的質量,更註重為中高端客戶提供優質的服務。順豐未來緻力於提供綜合物流服務,所對標的不僅是4000億的傳統快件配送市場,而是12萬億大物流市場。

順豐未來將持續深耕行業,利用大數據分析和雲計算技術,為客戶提供倉儲管理、銷售預測、大數據分析、物流配送、金融管理等一攬子解決方案,堅持了解客戶需求、解決客戶痛點、成就客戶發展。

這或許就可以理解,為何順豐會積極地拓展自身業務範圍。

2018年3月,順豐控股17億元收購了廣東新邦物流,發力重貨快運業務;4月,公司又以1億美元參與了美國物流服務平台Flexport新一輪的融資,加碼國際業務;8月,陸續與美國夏晖集團、招商局和中國鐵路總公司進行合作,增加冷鏈、海運以及鐵路運輸方面的佈局;10月,順豐控股55億元現金收購德國物流巨頭DHL在中國内地、香港及澳門的供應鏈管理業務,以拓展供應鏈業務;2019年1月,公司公佈了該收購最新進展……

作為行業内公認的一哥,為什麽順豐不守好自己的主業,卻要急於擴張呢?

原因很簡單,順豐缺乏「護城河」。在阿里、京東以及「三通一達」的強勢圍剿下,王衛擔心「快遞一哥」寶座遲早易手,因此試圖培植新業務,在找尋新的業務增長引擎的同時打造自己的護城河。

當下,國内物流市場群雄併起,市場份額已經基本飽和,業務增長隻能夠從對手那里「搶」。就算是以良好服務水平著稱的順豐,想要實現高速增長也是難上加難。

與此同時,2017年獨立的京東物流快速發展,併於10月18日,正式上線個人快遞業務,補齊了在C端攬收業務的空白,與順豐形成直接的競爭關係。與此同時,憑借阿里巴巴的強大實力,菜鳥物流也開始迅速崛起。除去流量巨大的電商平台外,無處不在的智能快遞櫃同樣彰顯出菜鳥物流的強大實力。

對此,王衛的認識很清晰,「未來快遞業真正要面對的競爭不是來自同行,而是像谷歌一樣的高科技公司,順豐控股將深入多個行業,打造物流領域的百貨公司。」

隻是,業務的拓展意味著資本的投入,而資本的投入需要經過一段時間才能夠產生收益。

2018年三季度財報上來看,儘管順豐利潤出現了下滑,但從業績本身來看,雖然2018年前三季度利潤下滑,但順豐控股2018年前三季度營收達到了654億元,其業績增速在大部分時候也實現了高於行業平均增速的增長。

如果在營收上保持目前的增速,順豐控股也有望在近期超過日本物流巨頭雅瑪多,成為僅次於DHL、UPS和FedEx的全球第四的快遞企業。

面對資本市場的衝擊,或許,順豐需要提升自身的戰略定力,邁過這個坎。畢竟,利潤還是正的,業務是擴展的,順豐未來的發展不可估量。

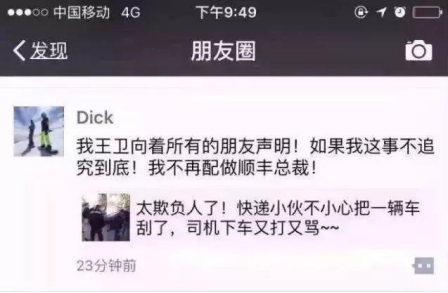

前兩年,順豐一快遞小哥被人扇了耳光,王衛立即表示要將此事追查到底。有些媒體稱王衛在做秀,但如此作秀的領導又能有幾個呢?

如果仔細想想,王衛同樣出身基層,想必感同身受。另外,扇了順豐製服小哥的臉,也等同扇了順豐,豈能坐視不理?最主要的,作為集團「老大哥」,他是真的把員工當兄弟,不允許其在外面受委屈。

不光是為員工「出氣」,順豐曾經為基層員工定製Nike的SHIELD工作服,價值2099元。整體定製費用超過1億元。如此貴重的衣服,平常都舍不得買,人家竟然當成工作服……

在順豐上市的敲鍾儀式中,當時被打的派收員再次現身。這一次他被王衛邀請成為敲鍾的嘉賓之一。而在敲鍾前,王衛還用個人資金為順豐四十萬員工每個人都發了一個紅包,最低1888元,最高15552元,粗略計算總金額約10億元。

這是一群人在為自己的公司目標奮鬥,而不是在幫老板賺錢。與華為每年巨額分成類似,這就是一家成功企業應該有的信仰。

或許,這就是為什麽順豐近幾年能夠一直面對行業内的挑戰,以及京東菜鳥的競爭而一直保持行業優勢的原因所在。

結語

面對「四通一達」,順豐在運費和網點覆蓋方面處於劣勢。而要提高市場佔有率,就要在速度上提高,以及服務質量的口碑,肯定會有大量基礎性投入。

面對菜鳥和京東的挑戰,順豐不得不收購相關企業,以增厚其綜合實力。

這也是其在短期内出現大量負債的根本原因,但順豐本身依舊是盈利的,順豐快遞服務依然是業内的標桿。而當順豐完成業務擴張,併通過新業務增加營收的時候,留給京東、菜鳥以及「四通一達」的隻有羨慕與無奈。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享