與PCB產業從歐美日韓、中國台灣轉移至中國一樣,隆利科技(300752-CN)所處的LCD(液晶顯示)行業也是如此。LCD技術起源於美國,量產於日本,承接於韓國、中國台灣,最後形成了日韓台中的局面。

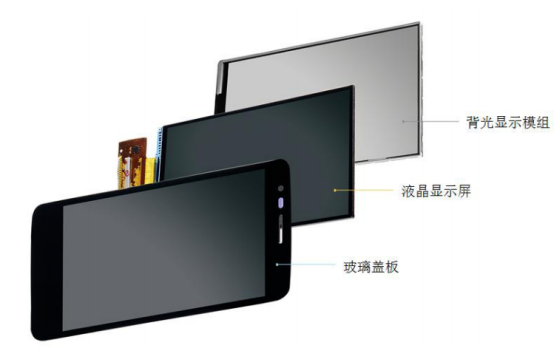

LCD按照材料的劃分,一種是CCFL(冷陰極熒光燈管),一種是LED(無機發光二極管)、一種是OLED(有機發光二極管)。前兩種作為背光光源使得LCD得以顯示。相較於CCFL,LED的優勢是體積小、功耗低,因此用LED作為背光源,可以在兼顧輕薄併達到較高的亮度,但是在色彩表現上弱於CCFL。

而OLED由化學性質的不同,其自身可以發光,不需要背光源。其顯示技術可分為AMOLED和PMOLED,AMOLED顯示技術更輕薄、功耗低、柔性好、發光效率高,但是製作工藝也更為復雜,成本則更高。

隆利科技的主要產品就是中小尺寸的LED 背光模組,手機電腦、汽車、醫用工業用顯示儀器一切你能夠想到的電子屏幕上都可以用上隆利的產品,目前隆利產品主要應用的領域還是智能手機。

我們了解到,相對於使用LED背光源的LCD,OLED擁有超薄、抗震性好、可視角度大、響應時間短、低溫性好、發光效率高、可彎曲以及出色的對比度及黑色水平等優點。儘管這是未來的技術發展方向,但由於目前OLED製作成品良率低、產能不夠、成本暫時較高的因素,OLED市場滲透率/佔有率還是比較低的,目前主要應用在部分高端的手機機型上,根據群智咨詢(Sigmaintell)的數據顯示,2017年度我國大陸OLED整體出貨量約為980萬片,佔國内手機出貨量的比例僅為0.52%。

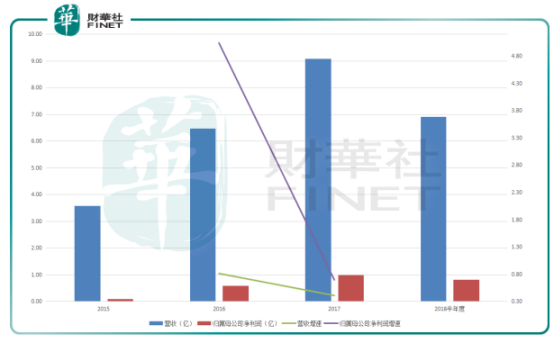

那麽LCD產業轉移與新的技術發展處於推廣初級階段給了隆利科技這樣做LED背光模組的廠商更大的緩衝時間,但是在技術研發投入上我們併沒有看到這樣意識的緊迫性:2015-2018半年度,其研發佔比分别是3.92%、3.2%、3.71%、4.04%。從這一點考慮,企業長遠的發展是值得憂慮的,但是從公司業績短期表現來看,對於未來的增長似乎又值得期待。

所以對於公司的評判不是簡單的對與錯,而是綜合利弊考量的權衡。從A股上市公司同行的對標中,聚飛光電(300303-CN)、弘信電子(300657-CN)、光莆股份(300632-CN)都是從事LED背光模組的製造的公司。除了弘信電子毛利率隻有12%左右其於都處於20%出頭的水平,也側面證明了隆利科技花在產品研發上的心思不多。

從上述四家公司2018年3季度的營收、歸屬母公司淨利的情況觀察到,如果把聚飛光電1.37億淨利潤與弘信電子0.877億淨利潤所得市值相同的原因歸結為市場給次新股較高的情緒估值,那麽目前隆利科技的市值就是不合理且低估的。

從這一維度的量化幫助我們避免了手機出貨量增長變動所致的業績影響。因為儘管我們清楚公司的上遊採購商是深超光電、京東方、合力泰、信利、TCL、帝晶光電、深天馬以及他們的上遊手機廠商華為、小米、三星、vivo、TCL等,但是對於LCD產業轉移的程度與速度、對於手機廠商全球市場份額拓展的速度這兩點是無法用準確的數據來量化的。

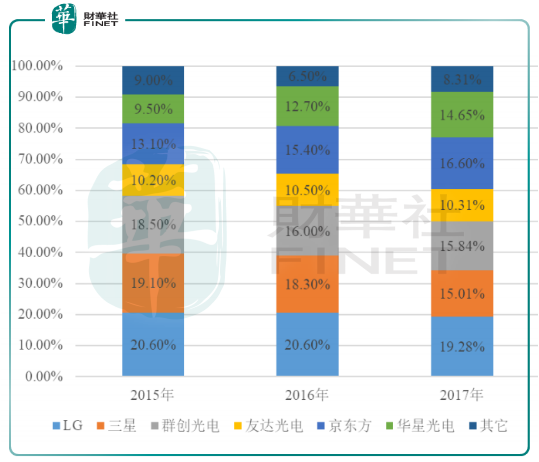

但是有兩個趨勢不容忽視,其一是文章開頭所講到的LCD產業轉移的問題,隨著國内LCD新產線的密集投放,全球液晶顯示面板市場份額不斷向國内轉移,並且出現京東方(000725-CN)、華星光電、深天馬(000050-CN)等一批液晶顯示行業龍頭企業。

其二,從智能手機的發展情況觀察,由於更好的交互、顯示體驗,手機屏幕尺寸朝著更大尺寸的方向發展。當然,除了手機,電視屏幕也是如此。

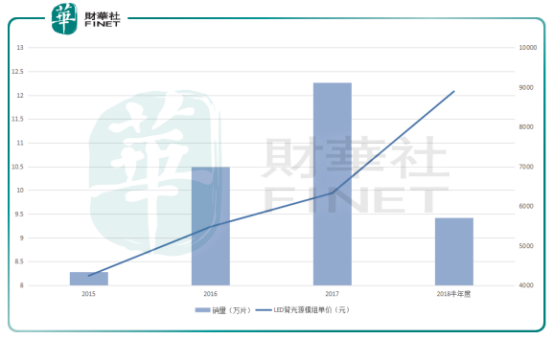

我們看到隨著LED背光模組銷量的增加,其價格也由於手機屏幕尺寸變大的原因不斷上漲,量增價漲,利潤自然增加。所以,這也是為什麽公司毛利率能夠在2015-2018年度得到提升的原因。

當然除了這兩個趨勢之外,還有一點值得留意。中投長春作為公司的第三大股東,其背後是中國中投證券,而中國中投曾經的老東家是中央匯金,現任東家則是中國首家中外合資的投資銀行中金公司。有投行貴族的加持,其未來的空間不得不有所期待。

但是期待的同時,市場的風險不容忽視。隨著今日上證指數60分鍾進入明顯的調整形態,那麽在接下來的一段時間内,風險與機會的抉擇中風險都將是第一位的考量因素,至於機會,交給時間之手來把握吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享