市場持續下行、“股票質押”、“交易量”、“兩融”及“IPO規模收縮”,這些詞彙讓人首先想到的是民營企業和上市公司的“慘淡光景”,卻很少有人念及交易背後承壓的券商行業。

去年,券商行業就頻傳降薪、裁員等消息,那時候人們已經預感到券商行業的不景氣,只是在坐等業績說話。

這個時間點似乎來得有點晚,1月9日,合計26家上市券商公佈了去年12月份業績,再結合早先公佈的三季報業績來看,券商2018年大潰敗躍然紙上。

市場活躍度下降,券商自營環境惡化,這些不利因素讓券商們2018年12月份業績分化較大。

12月份,26家A股上市券商實現營業收入230.37億元,環比增長70%,實現淨利潤59.86億元,環比增加2.6%。

其中,排名前十的10家券商營收佔比達到了76.4%,淨利潤佔比109.6%,券商業績分化明顯,龍頭券商領先優勢繼續擴大。

單月來看,國泰君安以32.97億元營收,取代中信證券坐上月度業績冠軍寶座。

淨利潤方面,有9家券商當月出現不同程度的虧損,其中西南証券、長江證券、興業證券和中原證券虧損超過1億元。

12月月報的出爐也意味著上市券商2018年全年的業績輪廓已現。

中國基金報結合2018年三季報數據和10月-12月月報數據,統計了26家上市券商去年業績情況(部分數據未經審計)。

26家上市券商無論是營收還是淨利潤均較2017年有不同程度的下滑,2018年,26家上市券商合計實現營收1883.44億元,同比下降22.7%,實現淨利潤531.73億元,同比下滑33.5%。

龍頭券商業績領跑優勢更加明顯,2018年全年營收超過100億元的券商共有7家,中信證券仍佔據頭把交椅。

業內人士認為,證券行業正經歷從業務恆強到業績恆強的階段,未來行業集中度將大大提升,大券商也將越來越賺錢。

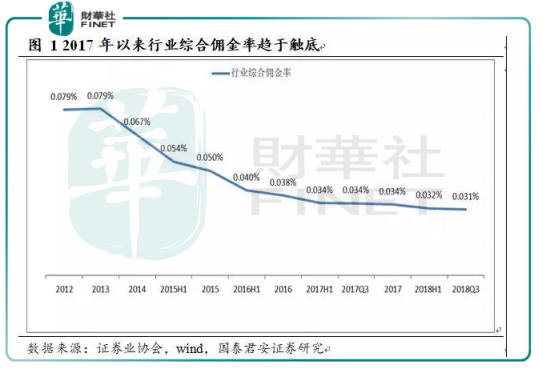

2018年,券商傳統業務模式途窮,經紀業務受二級市場低迷和交易佣金率持續走低的雙重影響,出現較大幅度下滑。投行業務方面,6成券商顆粒無收,收入銳減。

2018年,經紀業務佣金戰白熱化,新開戶佣金率已降至萬分之1.5、萬分之1,資金門檻也降至百萬元。

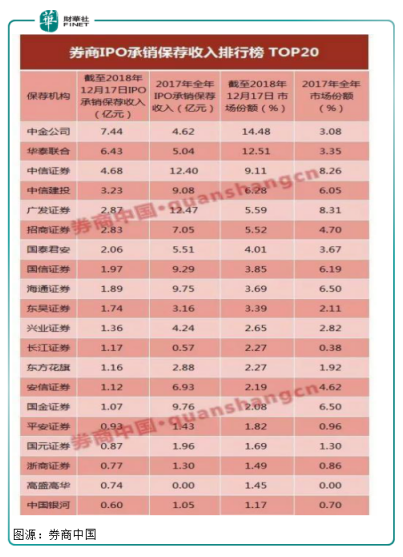

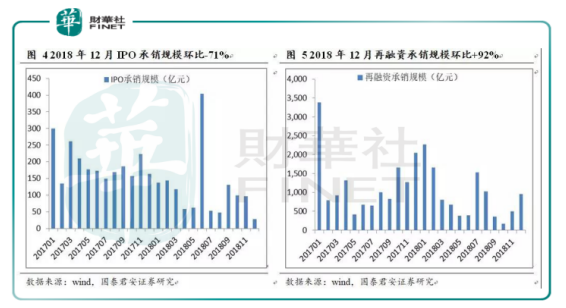

各家券商的IPO承銷保薦項目數量及收入降幅明顯。據wind統計,截至2018年12月17日,A股共有102個IPO項目,券商承銷保薦收入總額約52.79億元。

與2017年全年436個項目(剔除“上海環境”和“招商公路”)收入約156.08億元相比,下滑幅度約66.18%。

“股票質押”是過去2018年A股市場的熱門關鍵詞,作為主要的質權人,證券公司處境和民營企業一樣煎熬,券商淨資產和流動性均面臨較大挑戰。

有的因為股東太艱難了,實在還不上錢,有的則是突然出現黑天鵝,比如長生生物,除了平倉以外,部分券商甚至面臨的是壞賬。

去年,興業證券(601377-CN)因為“踩雷”中弘股份(000979-CN)和長生生物(002680-CN)股票質押等,計提資產減值達到6.5億。

西部證券(002673-CN)則“中招”樂視網(300104-CN),並為此在2018年上半年計提資產減值準備1.22億元,累計計提5.61億元。

縱觀券商其他業務條線也未能倖免,賣方研究的“新財富+派點”模式也受到考核方式改變和ETF基金崛起的挑戰,投行業務則日益頭部化。

壓力之下,不少券商開始減薪、減少招聘,甚至對資管、經紀、投行等部門啟動裁員。去年年底不斷有券商售賣旗下房產,這也被視為券商“求生欲”的表現。

2018年出師不利,2019年券商可能強勢逆襲?

雖然2018年券商業績難逃“寒冬之冷”,但也不乏亮點和伏筆。

10月份以來,國家層面相繼落地系列政策措施,化解股票質押風險,券商資產質量穩步提升,券商估值水平或將得到明顯修復。

但最大的兩點還要數科創板落地,對券商們來說是又多了一個蓄金池,利好主要表現在三個方面:

首先是擴容券商投行承銷與保薦收入;第二是增量市場的成交額帶來經紀業務收入,且新經濟標的有望受到資金追捧,帶來高成交量;第三,註冊制導向下,有望重構券商投行定價、銷售等業務鏈,推動券商內部業務分享制度紅利。

進入2019年,在國家穩定金融的大環境基調下,券商佣金率下滑空間有限,股市二級市場表現大概率好於2018年。

另一面,券商也不忘自我革命,行業從零售向財富管理轉型已經成為漸次明晰的一條變革主線,股指期貨等衍生品創新業務或將成為新的業績增長點。

比如,中信證券在12月10日將公司經紀業務發展與管理委員會更名為財富管理委員會。銀河證券等頭部券商也相繼表現出更名經紀業務並向財富管理轉型的意向。

綜上所述,2019年券商傳統業務經紀、自營、兩融等均將迎來業績復甦。

2019開局受降準等消息影響,證券板塊走出靚麗行情。 Wind數據顯示,截至1月9日,申万二級券商行業指數上漲9.39%,在全部103個二級行業中排名第四,同期上證綜指上漲2.02%。

券商板塊走出了新年新氣象,讓不少人心生嚮往,2019年券商板塊投資價值幾何?

2018年券商板塊的持續向下調整,目前券商板塊市淨率只有1.4倍,動態市盈率27.64倍,光大證券、海通證券等個股甚至已經出現破淨現象。

中泰證券認為,政策週期推動券商估值修復,估值改善先於基本面,目前行業PB處於歷史底部,相比近10年中樞2倍存在上移空間,持續看好科創板註冊制預期下龍頭券商投行規模回升,關注股指期貨及期權市場環境改善,自營衍生品業務有望回暖,預計龍頭綜合競爭力將不斷提升。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享