在NRF2019年會議上,前美聯儲主席耶倫預計,「美國低利率將維持相當長時間,很可能已經見證了本輪加息週期的最後一次加息」。

昨日還志在加息,今日美聯儲相關人士就「口風」大變。

美聯儲主席鮑威爾已兩次公開表示,今年美聯儲的加息「沒有預設路徑」。1月9日,美聯儲會議紀要中再次明確「加息要保持耐心」一說。

2019年,美聯儲到底會不會加息,成為全球金融市場關註的焦點。

1月14日,在全美零售聯合會年會上,前美聯儲主席珍妮特-耶倫(Janet Yellen)預計,美國的低利率將維持「相當長時間」,很可能已經見證了本輪加息週期的最後一次加息。

耶倫「暫緩加息」的表態,與她任内多次加息的行徑有點背離,更與她兩個月前出席《財經》年會時判斷大相徑庭,那時她判斷,美聯儲在2019年會再次加息3到4次。

不過聯想耶倫任上的2016年,因全球金融狀況意外收緊,她曾將原本加息4次的計劃下調為加息1次。她的這種審時度勢確實可以成為現下美聯儲的一個參考樣本。

她也指出,「美聯儲(今年)再加一兩次息是完全有可能的。」但她建議目前的美聯儲主席鮑威爾,在「行動」前,先要對經濟運行情況做出評估。

無獨有偶,近日,美聯儲主席鮑威爾在内的多位重量級官員近期也轉變口風稱,美聯儲有能力保持政策耐心,甚至對改變縮表持開放態度。

鮑威爾在1月10日暗示,在金融市場動蕩、美國和全球經濟放緩的背景下,美聯儲可能會下調2019年兩次加息的預期。

美聯儲自2015年12月啓動本輪加息週期以來,截至目前已加息9次。

2018年,美聯儲已分别於3月、6月、9月和12月各加息一次,每次25個基點,年内累計加息100個基點,將政策基準利率從近零擡升至2.25%-2.5%的現有區間,區間上限達到了美聯儲官員對長期中性利率預期的區間下限。

去年12月,公開市場委員會(FOMC)會議下調了2019年加息次數預期,美聯儲主席鮑威爾暗示2019年會再加息至少兩次,並將堅持縮表。

「考慮到金融市場和全球經濟所面臨的困難,匯豐將2019年美聯儲加息的預測次數從兩次調整為一次。」匯豐高級經濟顧問簡世勳表示。

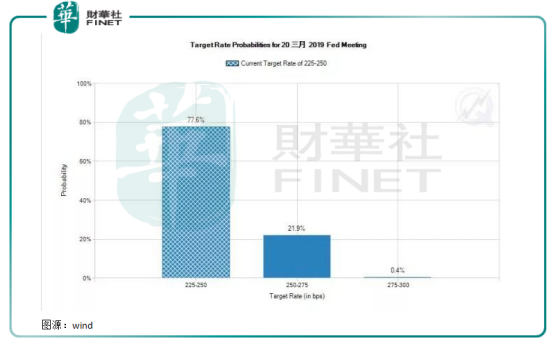

據CME「美聯儲觀察」,美聯儲2019年3月按兵不動的概率升至77.6%,進一步加息25個基點至2.5%-2.75%區間的概率升至21.9%。

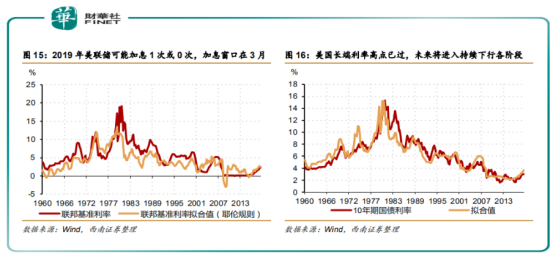

但進入2019年,投資者越來越相信,美聯儲不會在這一年加息。

也就是說,如果2019年美聯儲放棄加息,那麽去年12月中旬的那次加息,將成為2015年12月以來加息週期的最後一環,這也正應驗了開篇耶倫的預測。

在經濟形勢尚不明朗情況下,未來美聯儲政策可能不會過於激進。

美聯儲的加息決策主要受經濟數據的影響,當利率升至接近中性利率時,是否繼續緊縮將取決於當時的通脹數據,尤其是核心通脹數據。從數字上開看,美國的宏觀經濟環境的一些裂縫開始顯現。

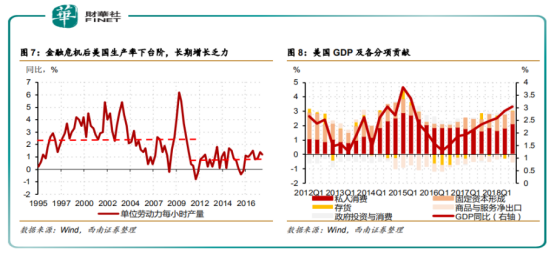

長期來看,美國經濟已經處於復蘇週期後半段。金融危機後美國勞動生產率下台階,經濟長期增長動力減弱,潛在增速下降。美國單位勞動力每小時產量增速均值由1995-2008年的2.6%降至2009-2018年的1.3%。

受益於減稅等財政刺激政策,美國GDP同比由1季度的2.6%,升至3季度的3%,但從4季度經濟實際數據和走勢來看,美國經濟的「一枝獨秀」難以持續。

美聯儲設定了2%的通脹目標,在制定貨幣政策時,美聯儲追蹤的是另一個指標核心個人消費支出(PCE)物價指數。

11月核心PCE較上年同期上升1.9%,10月為上升1.8%。去年3月,該指數自2012年4月以來首次達到2%。該數據或將令美聯儲對2019年加息持更加謹慎的態度。

另一個重要指標,美國ISM製造業PMI從2018年8月的61.3%下滑至12月的54.1%,創金融危機後最大降幅,促使投資者買入債券避險。

未料,美國債市也不保險,1月3日,美國兩年期公債收益率跌穿2.4%,為2008年以來首次與聯邦基金有效利率齊平(美國基準利率區間2.25%至2.5%)。

被視為最可靠衰退風向標的3個月/10年期美債息差,在1月2日創下「後金融危機」時代新低。

這些精準性較高的指標顯示,美國經濟存在持續走弱的可能,或迫使美聯儲終止2019年加息計劃。

若美聯儲按下加息暫停鍵,勢必對已經習慣低利率環境的全球金融市場是一大利好。

中國:直接受益的是人民幣匯率。美元指數上行是人民幣兌美元雙邊匯率貶值的主因,而美元指數上行主要依賴美聯儲持續加息、縮表。若美聯儲放緩加息,美元指數可能面臨下行壓力,人民幣對美元貶值壓力也將在很大程度上得到緩解。

另一好處,就是減少中國經濟外部風險少,人民幣貶值和資本流出會大大降低,2019年,國内匯率以及資本流出壓力仍然可控,外部因素對國内貨幣政策影響權重下降,貨幣政策將更多的聚焦於國内。

歐洲區:歐盟經濟呈現明顯疲態已是共識,歐盟28國GDP同比增速從2017年4季度的2.6%下降至2018年3季度的1.8%。未來一年經濟下行態勢將延續,如果經濟下行速度延續過去一年情況,2019年歐盟經濟增速將下降至0.6%左右。

2019年歐洲貨幣政策收縮較為確定,且處於加息的起點,未來「歐強美弱」是大概率事件。

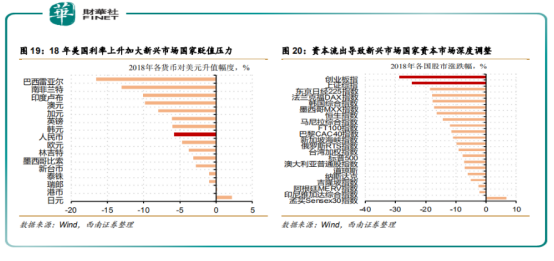

新興市場:若美聯儲加息速度放緩,美元傾向貶值,則部分回流美國的資金可能掉頭轉向,重新流入高風險高收益的新興市場。

在這種情況下,這些國家的本幣匯率以及外匯儲備將更加穩定,防止一些基礎較弱的國家發生系統性風險。

股市:美股於2018年四季度大幅回落,美聯儲也因此成為眾矢之的。其實美聯儲也委屈,加息導緻大量熱錢流入美國市場,美股也從中分到不少好處。

市場普遍認為,美聯儲加息對A股市場的影響較為有限,但也難逃與美股同病相憐的「漲跌」關係。此外,美聯儲「鴿派」貨幣政策助將推外部環境轉暖。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享