近年,中國企業成為全球交易所的“香餑餑”,對中國上市交易的爭奪戰呈白熱化。

近水樓台的香港交易所(00388-HK)不再獨美,美國的納斯達克交易所(NDAQ-US)和紐約證券交易所成為眾多亞洲企業的首選,越來越多中資科技企業選擇捨近求遠,揚帆出海。

面對同行的激烈競爭,港交所不斷修訂上市標準,降低科技企業的上市門檻,吸引有融資需求的企業赴港上市,這包括允許同股不同權公司在港上市,向未實現收入和盈利的生物科技類公司敞開大門,還將以香港作為第二上市地的創新產業公司上市標準降低。

這些措施,讓港交所交出了一份表現尚可的2018年成績表。

港交所的股價表現大致與恒生指數(HSI)和國企指數(HSCEI)一致,因為它的業績基本取決於市場的交易氣氛。以下我們就來回顧一下港股市場2018年的表現。

港交所股價VS.恒生指數和國企指數

來源:港交所。

港交所最近發布了一堆數字,乍一看,很牛,然而普通群眾可能一臉懵圈。實際如何?到底牛不牛?我們來簡單幫讀者梳理一下。

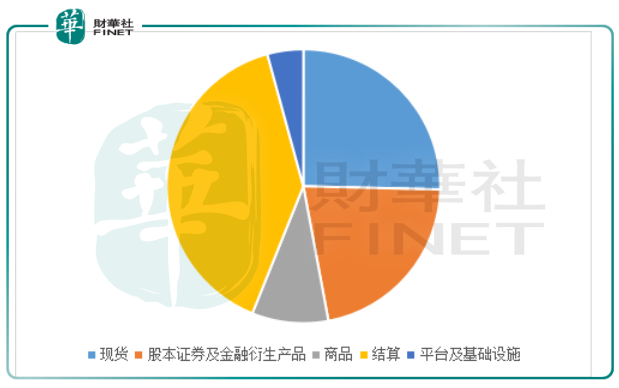

港交所的收入主要劃分為以下幾大類別:

1)現貨:也就是股票交易平台和通過滬深港通在上海和深圳交易所買賣的證券;

2)股本證券及金融衍生品:股票和指數期貨及期權、衍生權證、牛熊證和權證;

3)商品交易所:主要為2012年加入的倫敦金屬交易所(LME),在英國營運基本金屬和貴金屬期貨及期權合約交易運作。

4)結算:旗下交易所及滬深港通下的滬股通/深股通結算、交收和託管服務;

5)平台及基礎設施服務收入。

2018年前九個月的收入分類如下:

來源:公司業績,財華社編制。

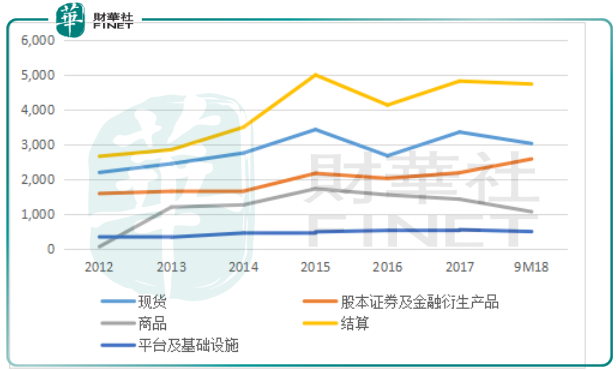

現貨、衍生品和商品三項業務的收入主要包括交易費和相關收入、上市費、市場數據費等。結算收入則主要來自通過中央計算系統交收的買賣及交易收取的費用。換言之,港交所的業務收入表現主要取決於這三個資本市場的交易量和交易氣氛。

港交所歷年收入表現(百萬港元)

來源:公司網站,公司業績,財華社編制。

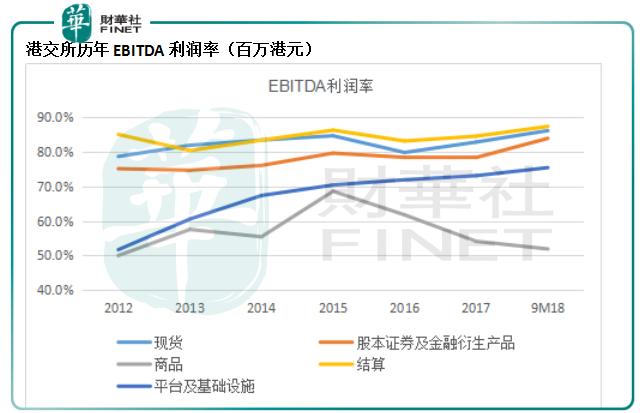

從盈利能力來看,港交所的利潤率處於極高的水平,2018年前九個月純利率高達61%。主要的開支包括員工、IT及維護保養費用、樓宇開支、推廣開支、法務及其他行政開支、折舊及攤銷、融資成本等。佔比最大的是員工開支和折舊及攤銷,從性質上來看,這些費用較為固定,因此收入增長能在很大程度提高利潤率。即歸根究底,港交所的業績表現還是取決於市場的交易表現。

數據來源:公司網站,公司業績;財華社估算。

證券市場業務方面,相信大家最近已經被港交所IPO集資全球稱冠之類的字眼霸屏。然而,值得注意的是,港交所的融資額全球第一,主要歸功於一些巨型交易,例如中國鐵塔(00788-HK)、小米(01810-HK)、美團點評(03690-HK)等。而IPO數量最多的卻是納斯達克。

上市費收入佔港交所的總收入比重不大,2017年這項收入的佔比只有10%。上市費主要分為上市年費、首次和其後發行的上市費以及其他。也就是說,當年IPO的融資額多寡,與港交所的上市費表現沒有直接關係,而更多是反映在交易費上。但如果場內的資金大致不變,對港交所的收入增長影響不大。

不過,從間接來看,融資額的多少或可體現出港交所的吸引力,而這反過來可吸引更多企業來上市,從而吸引更多資金進入這個市場。

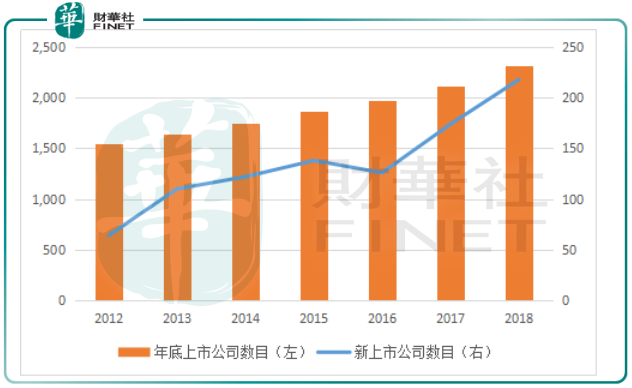

上市企業的數量增加,資金流動門檻低,有利於推動港交所的整體收入增長。 2018年,港交所的新上市公司總數為218家,同比增長25.3%。截至2018年底止,港交所上市公司數目同比增長9.3%,至2,315家。

港交所上市公司數目

數據來源:公司網站,公司業績;財華社估算。

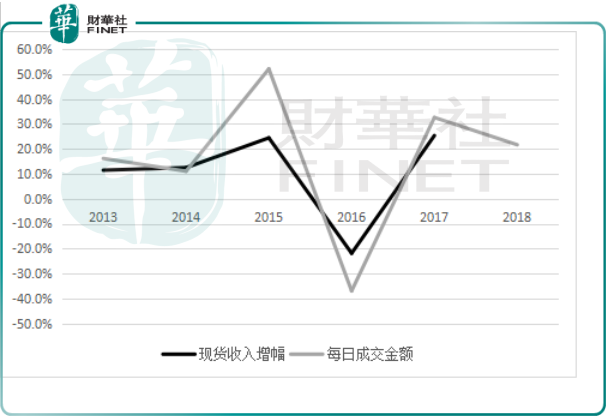

2018年證券市場日均成交金額同比增長21.6%,至1074億港元。相較於2017年的增幅32.6%,去年的證券交易額增長有所放緩。從下圖可以看到,現貨收入與日均成交金額的增幅一致,這或意味著港交所2018年的現貨收入增長可能低於2017年的水平。

現貨收入與日均成交金額增幅

數據來源:公司網站,公司業績;財華社估算。

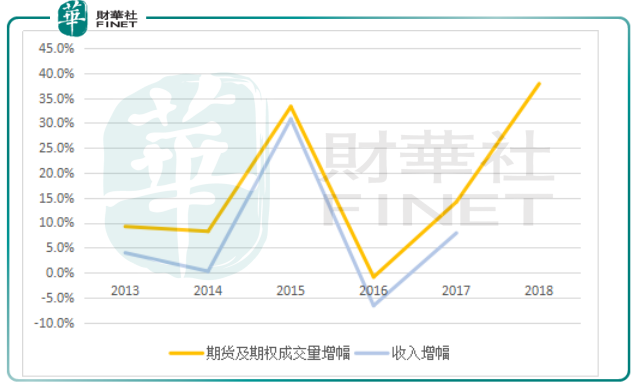

衍生品交易方面,從下圖可以看到,2018年期貨及期權成交量同比增長37.9%,高於2017年的增幅,2018年收入或也隨成交量提高。

衍生品成交量增幅與股本證券及金融衍生品收入增幅比較

數據來源:公司網站,公司業績;財華社估算。

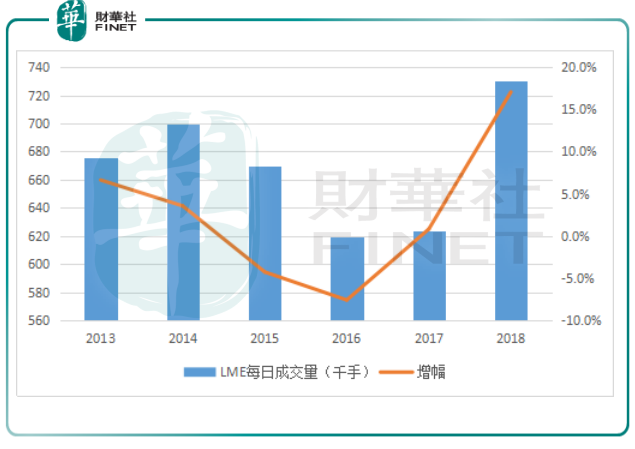

LME的每日成交量也大幅提高,但值得注意的是,從分部收入和EBITDA率的圖表來看,商品業務這兩年的收入和利潤率持續下降,可能與調低交易收費有關。也就是說,儘管2018年LME的成交量大幅提高,但其收入未必會跟隨成交量顯著增長。

LME日均成交量(千手)及增幅

數據來源:公司網站,公司業績;財華社估算。

也就是說,港交所於2018年的交易量呈正向增長態勢,意味著年收入應可維持增長。其中衍生品的收入應有較高的增長。由於整體交易量呈正向增長,2018年全年的結算業務也應該有不錯的表現。

從更長遠來看,其業績表現還是取決於全球資金流動性、經濟表現、地緣政治因素,以及港交所本身的吸引力。在全球資金流動方面,中國釋放流動性、美國加息週期可能完結等都可帶來正面的推動作用。中美貿易談判若得出有利於雙方的結論,將有利於全球的經濟發展以及金融市場的表現。

港交所的傳奇推銷員李小加各方奔走,並努力減少企業的上市障礙。 2018年4月實施上市新政後,港交所的IPO數量大幅提高,而根據他的展望,2019年的新股上市情況應該也不錯。

然而,值得注意的是,2018年新股破發數量創出新高,一級和二級市場的倒掛很有可能延誤企業上市的步伐。

上文提到,港交所的股價表現與恒指走向的關聯性頗高。恒指表現反映大市氣氛,恒指走弱意味著投資者信心不足,交投也變得不太活躍,這將影響到港交所未來的業績,因此應該也是港交所股價受壓的原因。

從上邊的股價圖可以看到,港交所的股價在2015年有一波很不錯的行情,而在下方的業務統計數據中我們也看到,佔收入較大比重的現貨和衍生品交易量在2015年都經歷了顯著增長,這都提前反映在股價中。 2018年港交所的股價也有一波升浪,這應該也反映了2018年理想的經營數據。

事實上2019年至今,港股大幅波動,但聯交所的交投似乎也沒有大的提高。歸根結底,港交所的業績表現還是由投資者的投資信心所決定。在目前經濟展望被眾多不明朗因素佔據,暫時難言樂觀之際,投資者對資本市場的投資可能也更趨謹慎,而這必然也會影響大市的交投氣氛。 2019年,中美兩國經濟可能放緩,英國脫歐局勢不明,都可能對全球資本市場施加壓力。所以中短期來看,港交所股價可能會繼續受壓。

此外,從估值來看,港交所似乎不算太吸引。按現價235港元以及最近12個月的每股盈利計算,港交所的往績市盈率為30.7倍。同行納斯達克(NDAQ-US)按現價80.70美元以及最近12個月的每股盈利計算,往績市盈率為18倍。孰貴孰輕?高下立見。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享