作為周期性行業中唯一一隻長期業績表現弱化週期性的公司海螺水泥(600585-CN;00914-HK),在1月10日晚間公佈了2018年業績預告。

根據該公司公告披露,預計2018年年度實現歸屬於上市公司股東的淨利潤與上年同期(法定披露數據)相比將增加126.84億元人民幣~158.55億元人民幣,同比增加80%~100%。這主要受益於供給側結構性改革的積極影響,市場供求關係持續改善,公司產品銷價同比漲幅較大所致。

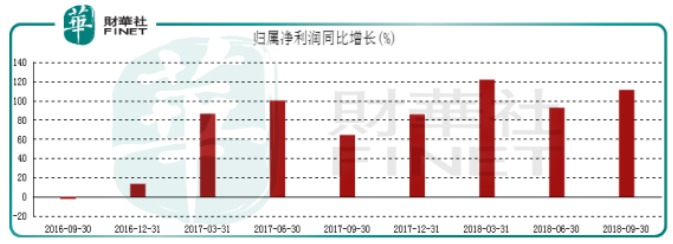

圖片來源:海螺水泥2018年年度業績預增公告

具體看,2017年、2018年大宗商品行業去產能,淘汰一些落後的產能,優化產業結構,使整個行業良性競爭,產品價格也走出一波上升趨勢,這使行業內各家公司的業績也爆發性增長,其中水泥行業就是其中之一。

海螺水泥乘行業東風淨利快速增長之後,那麼,公司披露的這份年度業績預告對投資者是好是壞呢?

首先,我們還是先來梳理一下該公司前三季度業績報告,因為畢竟正式的年報還沒有披露,我們不知道四季度該公司業績如何。

從海螺水泥前三季度業績公告來看,公司營業收入同比增長55.46%,淨利潤同比增長111.2%,淨利潤增速明顯快於營業收入增速,這說明了公司產品附加值在提升,淨利率也在快速提升。

但是,我們再來回顧一下公司披露的年度業績預告,淨利潤同比增加80%~100%,結合前三季度公司淨利潤增速,可以推導出四季度單季公司的淨利潤增速出現一個明顯放緩的過程,環比數據出現大幅下滑。

圖片來源:東方財富

當然,全年來看這樣的利潤數據已經是非常的靚麗了,就是在這樣靚麗的數據背景下,市場卻給出公司的動態市盈率只有約5.6倍(數據來源:東方財富網),這是什麼原因呢?

部分人可能知道,那就是周期性。水泥行業是典型的周期性行業,經濟景氣度比較高的的時候,社會需求量大,經濟景氣度低迷的時候社會需求量比較小,價格也就相對隨之下行。

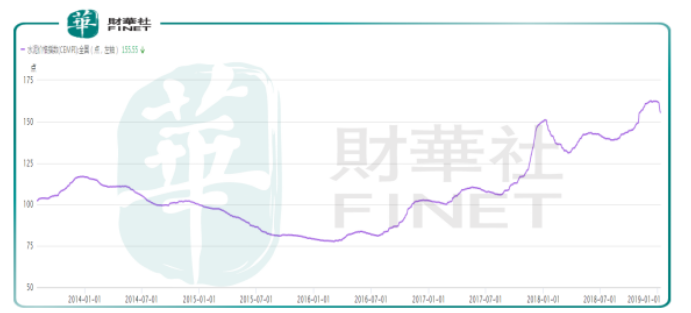

我們先來看一組數據,水泥的銷售價格在2016年初的時候見底回升,恰恰國內房地產的投資增速也是在2015年末、2016年初的時候見底回升,之後一路上漲至2018年見頂回落,而水泥價格在創出歷史新高之後,也是見頂回落,對於明年水泥價格能否繼續攀升或者保持歷史高位,投資者或許都抱有懷疑態度。

圖片來源:蘿蔔投研

假如水泥的銷售價格出現比較大的下滑,對行業乃至公司會產生哪些影響?

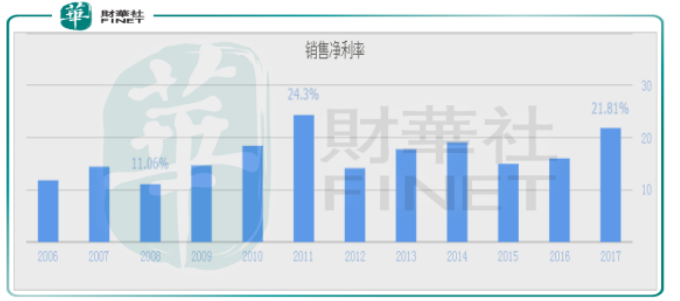

因為沒有行業數據,我們先來看看2014年至2015年之間水泥價格快速下滑的時候,海螺水泥的業績表現,在這期間水泥價格跌去了約30%,海螺水泥的銷售淨利率最低也跌去了約4%,淨利潤則跌去了約30%,基本和水泥價格跌幅同步。

雖然沒有行業的相關利潤數據,但水泥行業作為集中度非常高的行業,龍頭企業海螺水泥的業績都下滑了這麼多,像行業一些沒有建立低成本競爭優勢的小型企業(銷售淨利率較低) ,水泥價格的下滑對這部分企業會造成毀滅性打擊。

數據來源:海螺水泥歷史業績公告

這也就不難理解市場為什麼會給海螺水泥這麼低的估值,因為,水泥價格已經處於高位,而國內經濟2018年下半年來下行壓力加大,在控房價背景下,房地產投資增速也不容樂觀,明年水泥價格繼續攀升的概率較小,一旦市場對於水泥的需求下滑,價格也隨之回落,公司的淨利潤大概率會出現下滑,市盈率也必然上升,這也是周期性行業的普遍規律。

總結:

綜上所述,從公司前三季度業績以及年度業績預告來看,海螺水泥雖然屬於行業龍頭,但也免不了受行業周期性所影響,在明年宏觀經濟下行預期加大、地產投資放緩的背景下,水泥價格下滑或許是大概率事件,這也是市場給公司低估值的主要原因。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享