隨著國內移動第三方支付技術的臻於完善及成熟,普羅大眾在消費支付的過程中有了愈發方便快捷的體驗,尤其較發達城市的“無現金化”程度亦不斷提高,這使得移動支付手段在國民生活中已然扮演了一個不可或缺的角色。而在眼下騰訊微信支付及阿里支付寶兩大行業巨頭幾乎“二分天下”的行業背景之中,更多的移動支付行業參與者要如何在這廣闊的市場中爭得一席之地分到一杯羹呢?

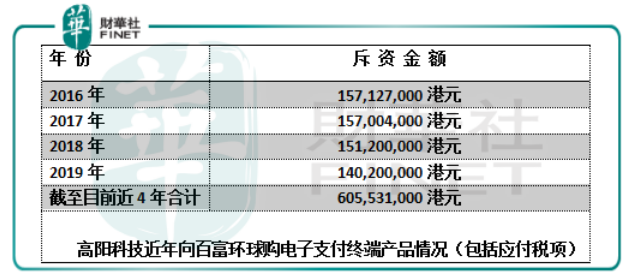

匆匆告別2018年後,2019年的首個交易日,港股主板上市、主營第三方支付的高陽科技(00818-HK)便發布了新一年的首則公告,宣布其將再斥1.4億元(港元,下同)向旗下百富環球(00327-HK)購買電子支付終端產品,力拓其支付交易處理解決方案業務:

(來源:高陽科技公告原文-港交所)

值得說明的是,百富環球曾為高陽科技旗下控股子公司,2010年末方獨立分拆於港股主板上市,不過高陽科技一直都是百富環球的大股東。經過2014年9月的一次減持,高陽科技於百富環球的持股比例才從40.35%降至33.08%,並穩定持有至今;目前高陽科技持有百富環球約33.1%股權,仍為後者單一最大股東。作為同是港股主板上市公司的百富環球,主要從事的便是開發及銷售電子支付銷售點終端產品(POS機),而高陽科技則是其頗為穩定的產品買家。

公開資料顯示,近幾年高陽科技不斷向百富環球出資購買電子支付終端產品,2016年至今已累計花費超過6億元,這樣持續穩定的投入足見高陽科技對於其這個提供支付交易處理解決方案業務的用心及重視程度:

如上表所示,從近些年公司頻繁入手電子支付終端產品的舉動來看,高陽科技對於第三方支付行業的發展前景還是抱有相當期待的,那麼其自身這個業務的經營情況又如何呢?我們試圖從高陽科技最初“入行”開始,還原其在移動第三方支付這條路上走過的足跡。

1997年12月22日,高陽科技原殼公司粵海建業於港股主板上市,2001年3月高陽(Hi Sun)向粵海投資收購粵海建業控股權,粵海建業易主高陽並於同年改名“高陽控股”;2002年公司再易名“高陽集團”,並在年初收購高陽科技控股有限公司,正式引入資訊科技及諮詢業務,同時以PAX品牌提供電子支付產品及解決方案;及至2005年最終更名為如今我們看到的“高陽科技”。

隨著2010年末將旗下百富環球分拆獨立於港股主板上市,高陽科技POS終端機解決方案業務被視為已終止經營業務,此後其全新的支付解決方案業務逐漸冒頭,當時主要還是與中國移動攜手運營和發展首個全國移動支付平台及解決方案,以及提供其他移動與無線支款解決方案及服務。一開始高陽科技的支付解決方案業務一直經營虧損,且貢獻的營業收入占公司總營業額的比重也不高,2011年該分部僅實現4849.3萬元營業額,占公司總營業額約5.78% 。

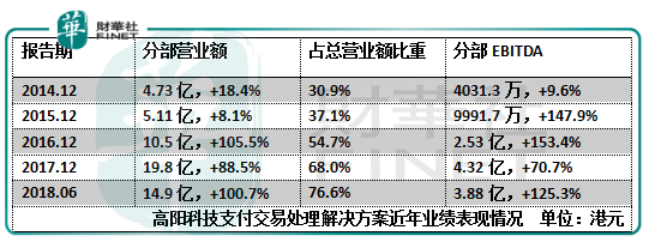

但好在其所依託的國內第三方支付市場進入高速發展的時期,高陽科技的支付解決方案業務(2013年後整合為“支付交易處理解決方案”業務分部)在接下來的數年裡也實現了收入規模的迅速增長,並逐漸成為高陽科技最重要的收入及利潤來源。

如上表所示,到2018年中期,高陽科技支付交易處理解決方案的營業收入比重已經躍升至76.6%,真正成為公司營收中流砥柱了。而與此同時,高陽科技的綜合業績在這幾年裡也大體上實現了高速的增長,尤其2016及2017年,公司的營收及淨利的增長速度相當穩健;但2018年的上半年年,高陽科技卻交出了一份猛一瞧足以令人驚愕的成績單——在營業額同比大增81%的情況下,高陽科技的股東應占淨利潤在2018年上半年竟是大額下跌了65%,同時公司毛利率也在連續兩年下跌後繼續錄得2.4個百分點的倒跌:

然而去年8月8日公佈上半年純利倒跌65%的中期業績報告之後,高陽科技的股價在隔日(2018年8月9日)卻異動收漲17%,與賬面業績表現截然相反。這背後原因還要回歸其去年上半年純利倒跌的“真相”:其實是高陽科技一間附屬公司在2018年2月由於員工獎勵計劃授出購股權令其產生一次性開支1.95億元所致,而公司主營業務的經營情況實則沒啥毛病——這是令市場心安買賬的根本原因。

雖然高陽科技去年上半年業績倒退的情況如今看來不過是虛驚一場,但總體而言,未來仍將仰仗第三方支付走天下的高陽科技依然面臨著諸多的挑戰。

眼下隨著全球金融科技的快速發展,無現金社會的時代悄然來臨,受惠於移動錢包、近場通訊(NFC)及二維碼等創新支付方式的日益普及,許多新興市場尤其中國境內都在進一步推動電子交易的快速增長,這一方面為國內支付終端市場帶來正面的增長前景,一方面也催生了行業市場更為白熱化的競爭。在微信支付及支付寶打頭陣的競爭格局之下,其他第三方支付行業的參與者要打開局面就更加困難。

不過話又說回來,高陽科技之於行業內的定位多少有些不同,隨著掃碼支付方式的風靡普及,傳統POS機迎來大規模更新換代的需求及增長契機,這對於高陽科技而言也是一個利好因素。只是目前除了支付交易處理解決方案這個主營業務之外,高陽科技還從事著信息安全芯片及解決方案、平台運營解決方案、金融解決方案、電能計量產品及解決方案等業務,雖然這五大業務理論上能夠在金融-支付產業鍊為公司帶來協同效應,但目前來看效果並不凸顯,反而一定程度上分散了高陽科技有限的資源,拖累總體業績表現:2018年上半年,高陽科技的金融解決方案業務和電能計量產品及解決方案業務均錄得經營虧損。

這樣一來,在繼續加碼支付交易處理解決方案這個主營業務的同時,或許高陽科技應該考慮專注及提升效益的問題了。 2019年1月3日,高陽科技收盤微漲0.98%,報1.03元。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享