中國第一大礦產金生產商紫金礦業(02899-HK)在2019年第1個交易日出師不利,A股(601899-CN)幾乎跌停,港股跌逾半成,表現均跑輸大市是什麼原因?

紫金礦業於2018年9月初宣布以每股6加元收購在加拿大多倫多證券交易所及美國紐約證券交易所兩地上市的礦業公司Nevsun,總代價為18.39億加元,約合13.6億美元或人民幣95.3億元。收購價較Nevsun的前一個交易日收市價4.94加元溢價21%。

事實上,對Nevsun感興趣的不只紫金礦業。加拿大多元化基本金屬礦業公司Lundin Mining Corporation早在2018年7月26日就向Nevsun提出每股4.75加元的全面收購建議,較其2月份向該公司第一次發出意向書時的股價2.61加元溢價82%,但Nevsun的董事會對這個價格並不滿意,於8月初建議股東回絕Lundin 的敵意收購,認為收購價沒有充分考慮其獨特資產組合的基本因素和戰略價值,而且出價低於之前的收購價和同類收購的價格。

這個時候紫金礦業拋出橄欖枝,提出每股6加元的全現金收購建議,Nevsun董事會倒履相迎,呼籲股東接受收購。

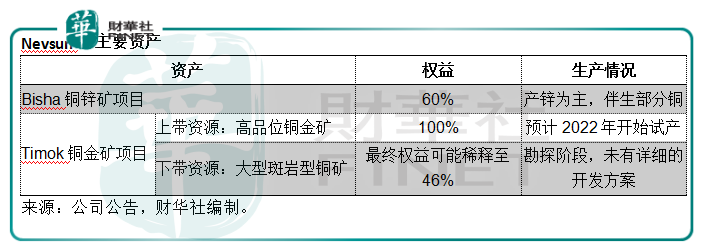

Nevsun是一家以銅、鋅、金為主的礦產資源勘查、開發公司,擁有非洲厄立特里亞在產礦山Bisha銅鋅礦項目的60%權益以及塞爾維亞Timok銅金礦項目。

紫金礦業表示收購Nevsun,將新增銅資源儲量(按權益)約825.3萬噸,佔現有銅資源儲量的26.2%;新增金資源儲量(按權益)241.8噸,佔其現有金資源儲量18.3%;新增鋅資源儲量(按權益)約187.7萬噸,佔其鋅資源儲量的23.97%。

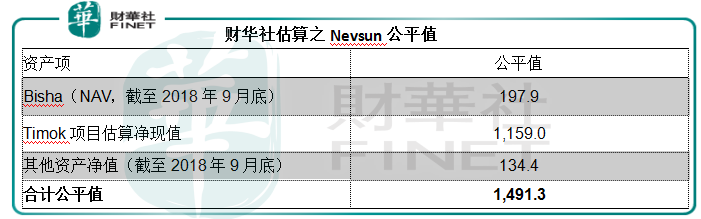

目前Nevsun的主要收入來源是Bisha銅鋅礦項目,該項目於2011年開始商業化生產,現規劃服務年限至2022年,該公司預計未來可能延長礦山服務年限。目前該項目以產鋅為主,伴生部分銅。截至2018年9月30日,Nevsun於此項目資產的應佔股東權益為1.979億美元。

收購公告所列2018年前九個月Bisha項目盈利2312萬美元,實為扣除勘探成本和行政開支以及融資和稅項前的利潤,根據Nevsun的業績公告,Bisha業務分部2018年前九個月的股東應佔純利實際上為588.3萬美元。

Timok銅金礦項目應是本次收購的主角。該項目分為上下部,上部礦為高品位塊狀金銅礦,下部為超大型斑岩型銅礦。根據與合作方的協議,Nevsun實際持有上部的100%權益,而於下部的權益則在完成可研報告後降低至46%。

Timok銅金礦目前尚未開發,預計上部礦項目從2020年開始建設,2022年建成試產,項目初始資本開支為5.74億美元,Nevsun預期0.9年可達至收支平衡。項目服務年限為十年,服務期內年均銅產量8.6萬噸。也就是說,這個項目的主要收入來源為銅,銅價走勢決定了它的收入增長。

根據Nevsun的技術分析報告,以8%的貼現率計算,Timok項目的稅後淨現值(NPV)為18.16億美元。值得注意的是,這個數據是根據銅價每磅3.15美元計算。

從芝商所的期銅走勢圖可以看到,2017年9月至2018年6月是銅價表現最好的時期,企穩於3美元以上,但隨後已急洩至目前的2.6美元左右。

(芝商所期銅價格走勢(美元/磅) 來源:芝商所)

展望未來,國際經濟有放緩跡象,銅需求或受壓,借用Nevsun技術分析報告的數據,銅價為2.55美元時的IRR(內部收益率)仍有61%,淨現值為正數,意味著在銅現價每磅2.6美元的水平,進行銅礦開採仍有利可圖,這或驅使礦場繼續增加供應量。因此,未來銅價有可能繼續下降。

依此判斷,Timok項目以每磅3.15美元計算的淨現值有點經不起推敲,2.55美元還比較靠譜,而這一價位所對應的淨現值或只有11.59億美元。當然,這個數據建基於許多假設條件,例如8%的貼現率,這是投資者心目中的投資回報率,如果全球風險增加,投資者所要求的回報率可能更高,而計算出來的淨現值可能更低。

姑且用Nevsun提供的淨現值11.59億美元(當銅價為2.55美元時)計算,再加上Bisha的應佔股東權益1.979億美元,以及其他資產的淨值大約1.34億美元,則Nevsun的公平值或為14.9億美元,而收購價13.6億美元(紫金礦業2019年1月2日公告所列數據)似乎合理。

(來源:Nevsun業績公告,Timok項目分析報告,財華社估算)

當然,相關風險也不能忽視,這包括Timok項目的實際價值或低於此淨現值,而Bisha的價值也可能低於預期,而且存在海外項目執行風險、匯率風險,以及其他不確定因素。

為支付收購Nevsun的代價,紫金礦業宣布向不特定對象公開增發不超過34億股A股(佔已發行總股份數的15%),籌資不超過80億元人民幣,發行價不低於招股意向書公告前二十個交易日A股均價或前一個交易日A股均價。目前紫金礦業(601899-CN)A股股價為3.04元人民幣,過去20天紫金礦業A股均價為3.363元人民幣。

如果以當前的A股股價3.05元人民幣計算,紫金礦業或發行26.23億股,相當於已發行總股份數的11.4%,意味著增發股份將對現有股東造成11.4%的攤薄影響。這可能是導致其股價急挫的一個重要原因。

然而,筆者認為投資者對紫金礦業海外投資風險的擔憂應是另一個原因。

紫金礦業近年奉行“走出去”的國際化發展戰略,通過收購和投資佈局海外市場。 2018年計劃用於投資併購的資本開支為120.5億元人民幣。但是海外項目的風險也相對較高,例如上述提到的執行不確定性、匯率波動、政治因素、經營風險等等都不容忽視。

2012年,金價從階段性高位開始回落,紫金礦業的黃金業務貢獻收入的59.39%,純利的76.91%,由於黃金業務利潤率較高,當時的純利率高達10.6%。隨後金價一直受壓,直至現在都未重回昔日水平。

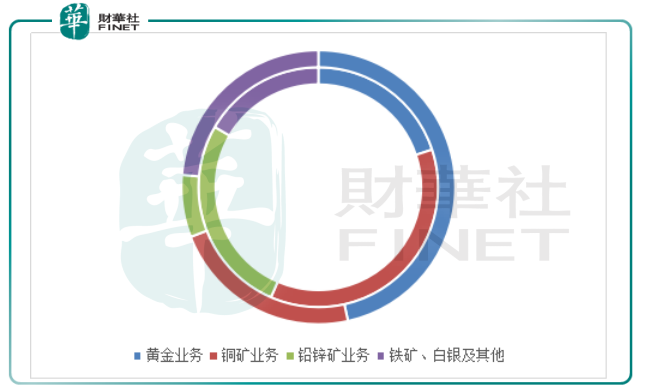

這些年,紫金礦業的利潤結構悄悄發生了變化:黃金業務收入仍佔較大比重,但利潤比例已大幅縮減。從2018年上半年的業績來看,銅礦業務在毛利中所佔的比重最大,見下圖。

(2018年上半年紫金礦業各業務分部業績 來源:公司業績,財華社編制)

(注:外圈為各分部的收入比重,內圈為各分部的毛利比重)

2018年上半年,黃金業務的毛利率只有6.1%,遠低於銅礦業務和鉛鋅礦業務的毛利率分別為23.1%及52.2%。金價表現疲弱應該是拖累其利潤率表現的主要原因,不過其他業務的利潤率都有很不錯的表現,銅礦業務的毛利率由2017年上半年的37.7%提高至52.2%。 2018年上半年銅價處於高位應該是推動其毛利率上升的主要原因。

2018年前九個月,紫金礦業總收入同比增長22.9%,至761.7億元人民幣,純利大幅增長98.6%,至32.27億元人民幣,純利率由上年同期的2.6%提高至4.2%,主要因為銅礦和鉛鋅礦業績大幅提高。

正如我們前文提到,銅價在可預見的將來可能走弱,而這將拖累紫金礦業的業務表現。另一邊廂,美國如果縮短加息週期可能不利於美元匯價,從而推高金價,這卻有利於黃金業務的表現。

國際政經環境的不確定性導致全球各個資本市場草木皆兵。在這個時候,紫金礦業不識時務地提出增發股份,以收購盈利前景仍處於紙上談兵階段的海外資產,難免讓人擔憂。市場對未來基本金屬價格的不看好,也是壓低股價的一大因由。

(紫金礦業歷年收入及利潤率 來源:公司業績,財華社編制)

上表顯示,紫金礦業的收入一直保持增長,利潤率卻一路向下,但近兩年利潤率已維持穩定水平。值得注意的是,海外礦山產量佔比已頗為顯著,尤其黃金,因此海外市場的相關風險敞口、基本金屬價格和金價的起伏會增加該股的波動性。但相反,如果全球經濟向好,金價回升,紫金礦業應可受惠。

當前股價受壓,更大可能是投資者對風險的抗拒。

只要世界和平,政通人和,紫金礦業應能否極泰來。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享