在5G產業鏈的發展中,財華社認為光模塊首當其中,是最先受益的板塊之一。光模塊顧名思義,是把電信號與光信號互相轉換的電子器件,從而實現數據的傳輸。隨著各式各樣消費電子的普及,人們產生的網絡數據呈指數級增長,而相比於傳統的電通信,光通信同等單位長度傳輸的數據距離更長、容量更大、速度更快。

光通信領域包括兩塊業務,光纖光纜與光通信設備。目前A股與港股的光纖上市公司中亨通光電(600487-CN)、中天科技(600522-CN)、長飛光纖光纜(06869-HK)在2016年2月至2018年1月已累積了不小的漲幅,其中長飛光纖光纜的漲幅更是驚人,接近10倍!儘管漲幅已經成為過去,但也側面預示著通信行業將成為牛股輩出的搖籃,需要我們密切的跟蹤。

儘管對於光纖光纜的需求隨著5G的展開仍在繼續,但是業務空間的彈性上已經大不如前,因此不作為未來主要機會的考慮對象,相比之下行業對光模塊的需求導致相應公司業績的爆發存在較大的機會,這應是我們當下及未來一段時間内關註的重點。

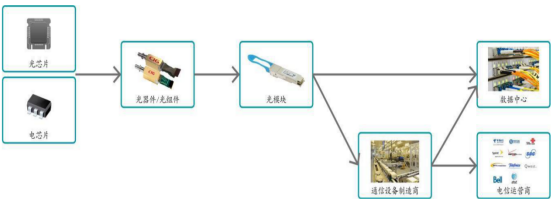

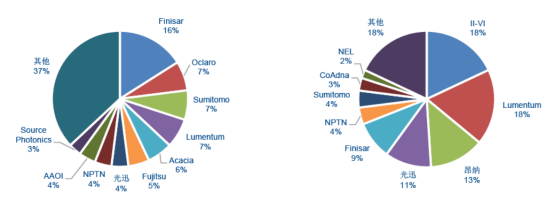

光通信設備的鏈條中,光模塊的前端是光電芯片、光有源器件、光無源器件、光纖連接器,其中光芯片佔光模塊價值的30%-70%,也是光通信設備廠商的核心競爭力,目前高端光芯片 90%以上被美、日廠商(Finisar、Lumentum、Teknovus、住友、三菱)壟斷。國内來看,光迅科技(002281-CN)2019年25GDFB/EML芯片有望實現量產,技術上處於國内領先地位。

光模塊市場較分散,國内主要集中在40G以下的市場。目前中國光器件領域中無源光器件的競爭力相對較高,光迅科技與昂納科技佔據全球無源光器件接近1/4的市場份額,但是在有源光器件領域基本就是美日廠商的天下了。

光模塊後端應用的領域中有數據中心、數據寬帶、安防監控、智能電網、電信通訊、光纖到端(家庭、辦公司、樓宇),其中主要的客戶是以基站、接入網骨幹網和傳輸網為代表的電信運營商以及數據通訊領域的數據中心服務商。

儘管光芯片掌握在美日企業的手里,但是中國廠商目前在光通信、數通設備領域已經佔據全球45%、28%左右的份額,給國内光通信行業未來的發展打下了堅實的基礎,隨著5G的突破與國内技術主導帶來的機遇,擁有全球最大的移動互聯網市場的中國通訊行業的企業業績有望在5G領域實現大幅增長。

目前國内廠商光迅科技、中際旭創(300308-CN)在100G模塊領域逐步領先,同時有望在2019年實現高端光芯片領域的突破。儘管光迅科技25GDFB/EML芯片有望於2019年實現量產,聯合研製的100G矽光收發芯片已經成功投產使用、100G數通光模塊產能擴大,但是從市場走勢的反饋與股東的變動情況來看,股價併沒有因為行業勢頭向好而突破技術高點,這值得令人思考:是否光迅科技已經進入過度持有的狀態?

東邊不亮西邊亮,上市公司中行業龍頭個股或已陷入過度持有的狀態,但是在5G承載網投入建設與大型數據中心持續擴張的情況下,產業鏈上下遊已全面面向100G光模塊,運營商初步明確了5G網絡承載需求,明確指出25G/100G/400G光模塊新需求將成為5G時代光通信的主流。同時,海外以亞馬遜、谷歌為代表的互聯網巨頭建設大型/超大型數據中心,帶動數據中心光模塊由向 40G 和100G 升級,驅動了光模塊自2016年開始的高速增長。

除了國内光模塊龍頭,我們發現新易盛(300502-CN)在這個領域亦展現了其一定的技術實力,據光纖在線統計,OFC2018上現場演示400G光模塊的企業有13家,包括光旭科技、新易盛、昂納科技等。此外,由工信部、發改委、科學技術部聯合推動成立的IMT-2020(5G)推動組於2018年11月展開了對各家廠商5G承載光模塊的測評工作,Finisar、Lumentum、光迅科技、海信寬帶、新易盛參加了測試,其中新易盛是送測光模塊類型最多的廠商,共送測光模塊7種,所有的光模塊均通過測試。

相比新易盛,國内光模塊上市公司中另外兩家的血統不算純正但也在近期的市場中有一定強勢的表現,劍橋科技(603083-CN)2018年4月通過4億對美國MACOM公司日本資產的收購從ICT設備行業進入到100G段位的光模塊行業;所屬光模塊上遊光器件行業的博創科技(300548-CN)也在2018年5月1.18億收購了成都迪普拓展了公司在光有源器件上的佈局。

除了國内光模塊行業上市公司的收購佈局,2018年放眼海外,我們亦看到業内的併購正在加速:Lumentum(LITE-US)斥資120億收購了Oclaro、II-VI(IIVI-US)斥資220億收購了Finisar、思科(CSCO-US)計劃45億收購矽光芯片技術廠商Luxtera。大手筆的背後是海外光學公司對5G的戰略佈局以及儘快搶佔市場的野心。

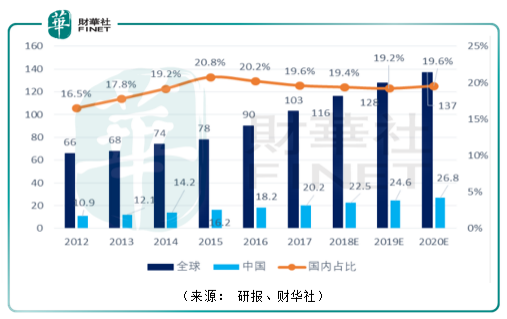

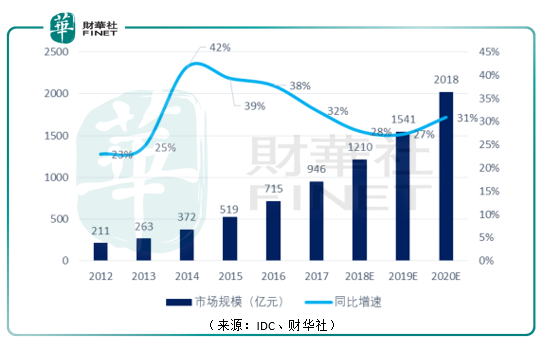

根據CRU數據統計,2015年全球光器件市場規模約為78億美元,同比增長6%,預計2020年將達到137億美元,預計復合增速達到11.9%,根據MRFR Analysis的數據,2017年-2023年,全球光模塊市場的復合增速為15%。

兩者預測的數據相差不遠,可以當做參考。同時,與數據中心關聯的互聯網流量方面,根據思科(Cisco)雲部門的預測,到2020年,全球互聯網用戶將增加到41億,全球流量在未來3年内的復合增長將達到22%,到2021年,全球移動用戶將增加到55億,移動互聯網流量復合增長率將達到47%,相應的超大規模數據中心的數量預計將從2016年末的300個增加至2020年的485個,同時超大數據中心佔所有數據中心服務的份額將從2015年的21%提升至2020年的47%。

思科預測的數據有待商榷,但是在此背景下,當前10G和40G的光傳輸系統難以滿足高速增長的傳輸容量需求倒是越來越緊迫的事實,以至於業内的公司不斷推出容量更大的光模塊以適應市場的轉變。

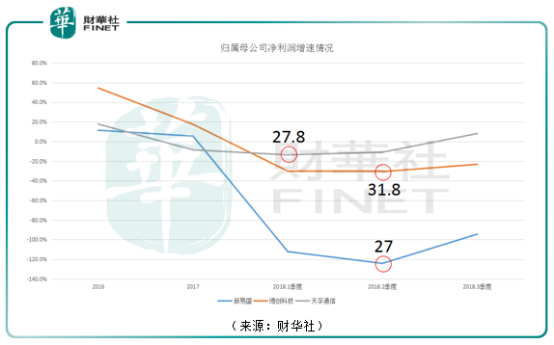

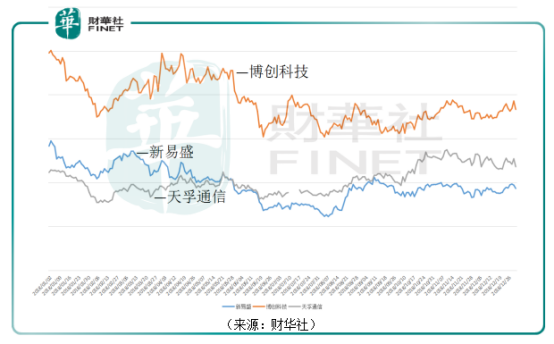

在這樣的行業背景中我們就不難理解為什麽市場在天孚通信(300394-CN)、博創科技(300548-CN)、新易盛三家光器件公司營收與淨利潤增速僅僅只是出現拐點之際就迎來了觸底。而從另一個角度我們也可以理解,既然股市是宏觀經濟的晴雨表,能夠跑在前面,那麽公司的股價波動為什麽不能理解為公司業績的晴雨表呢?實際上這一判斷對於我們對於對市場拐點的倉位取舍是有一定的指導意義的。

通過上圖我們看到,在三家公司歸屬母公司淨利潤增速的波動中,與增速拐點相匹配的就是股價的拐點,而股價的拐點實際上在市場運行之中似乎由於三家公司各自不同的利潤增速情況、不同毛利水平、不同的初始估值、不同波動幅度而造成對之無法等量齊觀的混沌。

但實際透過各自觸底靜態PE的數值可以看到,三者的PE區間都在28附近,這就是市場混沌中的有序性,儘管面對因果邏輯判斷時,我們了解天孚通信的毛利率水平處於60%左右,相較於都是做光器件的博創科技35%毛利率高出不少,按理說他的產品競爭力更強,市場給的估值應該更高,但是在那一時那一刻,多方因素的夾擊下,他們都在這一水平下得到了平衡。

這一局面提供我們幾點思考:

某一行業如果即將成為景氣行業,那麽業績下行中隨著估值的下沉股價也隨之下跌,那麽此時判斷一家公司是否有價值,不在於趨勢而在於週期,那麽既然在於週期,即便我們無法判斷某一行業是否即將成為景氣行業,是否又依然可以倒推在公司發展的某個階段中,都存在有這樣的週期現象?在週期的級别無法判斷的時候,是否可以通過策略的方式來捕捉機會?

我們都知道5G是未來2-3年的市場主流之一,而知道的人越多,其收益就越平滑,在這樣的基礎上要想獲得「尖峰時刻」的超額收益難度就更大,如果要獲得超額的收益就必須存在預期差或者供求局面出現反轉,但是後一條件目前併不具備,預期差在哪里找?東方通信(600776-CN)是一個很好的案例。

從基本面的角度考慮,2018年9月華為已啓動第一批5G基站光模塊的採購,中標廠商全部為國内光模塊供應商,包括華工科技、光迅科技、海信寬帶,國產替代已成為5G建設的主旋律。而光模塊廠商的上遊正是天孚通信、博創科技和太辰光(300570),他們提供有源與無源光器件,那麽不論光模塊市場如何拼殺,都不影響到處在上遊廠商的利潤,前提當然是光模塊市場尚未形成寡頭壟斷。

這樣的格局下,儘管在光迅科技、中際旭創、華工科技的夾擊下光模塊市場競爭激烈,但是我們要看到光迅科技、中際旭創、華工科技短期内併沒有波動性的機會,那麽雖然新易盛最終市場份額能否得到拓展要打上一個問號,但是在行業正處於新一輪景氣週期開啓之際,這也意味著空間,而空間則意味著業務的彈性,而彈性就是估值的彈性,對於新易盛來說,有這樣的預期就足夠了。

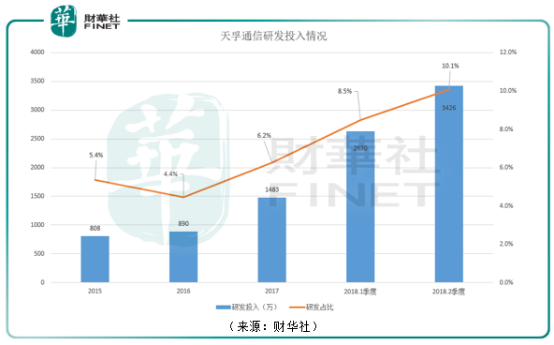

反觀天孚通信,作為國内光無源器件高端市場的龍頭,其股價的變動更多的來源業績實打實的轉暖,論毛利率博創科技與太辰光自然是比不上,但是從今年8億左右的定增募投光有源產品線可以看到,光無源器件全球市場空間是有限的,預計隻有30億左右,而相比之下的光有源器件全球市場空間估計達到200億,而天孚新產品線(OSA、LENS、光隔離器、MPO)所做的事情就是抓緊轉型。

對於這樣的公司來說,技術研發就是企業的生命線,從研發的投入來看天孚通信已經開始佔據光器件領域的有利地位,那麽相比之下為什麽博創科技、太辰光不可以像新易盛一樣當做預期空間來操作呢?因為天孚通信已經是光器件產業A股上市公司中最好的選擇,既然如此為什麽要退而求其次呢?

綜合來看,在5G光模塊產業中天孚通信與新易盛從基本面來看是最好的選擇,另一方面從市場資金的投票上與基本面邏輯的推敲是相符的,那麽我們就可以認為他們目前佔據了光模塊行業最有利的地位,儘管如此,這里仍然不得不防的是,隨著市場調整的深入,作為近期的強勢股不排除出現末端調整的可能,既然如此,不妨謹慎一點,耐心地等待市場階段一跌,屆時再做深入了解亦不遲!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享