每款產品都有自己的生命週期。但似乎那些光靠砸廣告致富的保健品,生命週期都特別短。曾經家喻戶曉的“送禮只送腦白金”的腦白金已息影、“怕上火就喝王老吉”的王老吉官司纏身、“不要太瘦哦”的碧生源(00926-HK)亦深陷業績瘦身期——這些功能性快消品企業,漸在消費價值鏈的解構和重建中喪失受眾,最後只能無奈變賣。

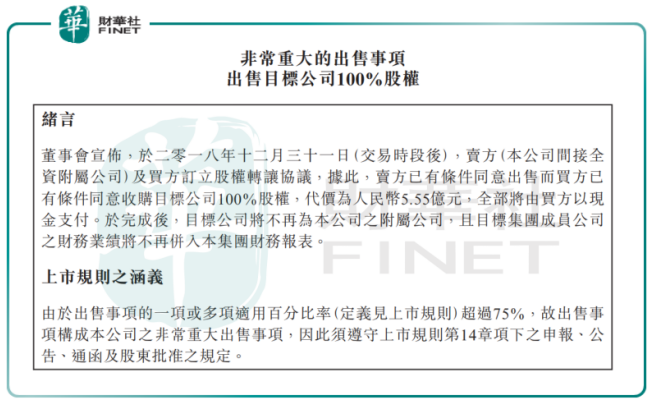

(碧生源2018年12月31日出售旗下物業公告 來源:港交所)

12月31日,碧生源在港交所發出公告,原於2017年3月敲定的碧生源食品飲料全部股權轉讓的事宜將延遲至2019年8月31日完成,原因是買方中航拓宏仍需更多時間籌措資金,現階段暫按支付履約定金和剩餘代價兩步走。而在同日,碧生源擬以5.55億元出售旗下一處位於北京的物業股權,買方Tosalco Pte.Ltd將以現金全額支付。轉讓股權、出售物業,以盈利警告(淨虧損0.8億至1億;截止2018年12月31日 港交所),看來碧生源的日子過得相當艱難。

從一家虧損近6年的小代理商,到2010年僅憑2款主打產品一度成為保健茶劑的壟斷品牌,再到年收入、市值腰斬,碧生源驚人的業績爆發力背後藏有什麼隱患?曾靠廣告轟炸開路的碧生源又為何後來一泄再洩?保健品行業的價值鏈中最重要的一環是什麼?

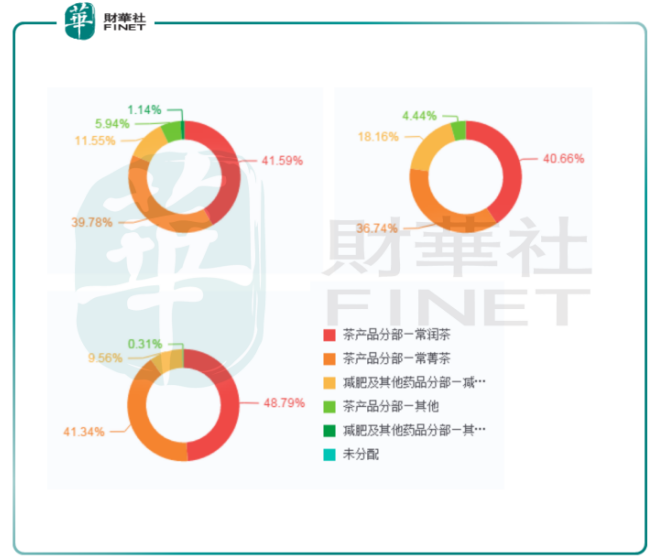

稍微了解碧生源的消費人群都知道,碧生源目前在市面上售賣的主打產品有兩款,分別是常潤茶和減肥茶(常菁茶)。歷年來這兩款茶劑的銷售額一直是碧生源收入的重要來源。在2015年完成收購廣州潤良有限公司後,碧生源才正式接手奧利司他減肥藥在中國的獨家代理權,至此碧生源的業務才從“兩茶”平分天下轉而為常潤茶、減肥茶和減肥藥的三足鼎立的結構(收入佔比41.59%、39.78%、11.55%;2017年年報)。

(2017年、2016年、2015年碧生源各產品分部的收入佔比 來源:富途)

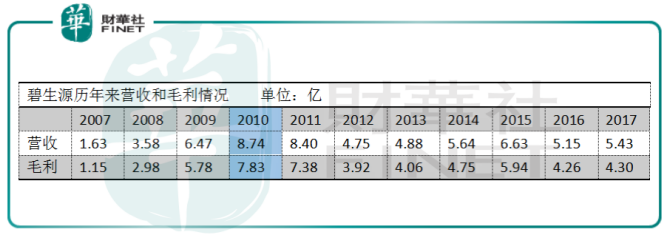

在2010年,也就是在奧利司他減肥藥插足業績之前、碧生源近十年最輝煌的時期,憑著這兩款茶劑就能創下營業額8.74億的峰值,其中毛利能達7.83億— —8億多的營收,9成為毛利,這兩款具備減肥功能的茶劑中間利潤墊有多厚,查查成分錶就可知一二。主打草本精粹、養生減肥的常潤茶和減肥茶,其主要成分是番瀉葉,某寶上好的番瀉葉價格是每500克10元,而市面上的常潤茶售價為一盒45元。

但這依然不影響兩茶在受眾中的喜愛程度。

消費者協會數據顯示,對有通便和減肥需求的受眾來講,以茶劑為服用方式的保健品比例分別超過35%和45%。傳統的只賣茶葉的茶商不容易在全球範圍內做大,不容易將產品做成牌子貨;但是冠以“清宿便、排腸毒、潤腸道、排油脂”的兩茶不同,收購來的茶劑配方和專利、強調產品的治療屬性,比起賣茶的廠商,碧生源本質更像是一家品牌營銷商。

找對了目標消費人群,一家品牌營銷商成功的秘籍就只有兩個:瘋狂打廣告和瘋狂下沉終端。

從2009年到2016年間,碧生源在廣告費用上的支出分別是1.97億、2.50億、3.43億、3.12億、2.12億、1.64億、2.20億和1.60億,基本佔當期營收的30%以上。在2011年至2013年間,碧生源的廣告開支達至10年來的高峰期,2012年廣告費用率一度高達66%。 2011年上半年,碧生源以5.12億的銷售額贏得市場對其全年過10億的業績預期後,它卻悄然走向下坡路,這與持久的、高額的廣告投放力度相映,顯得黔驢技窮。

(碧生源歷年來廣告投入情況 來源:年報)

在那之前,大規模的廣告轟炸是碧生扭虧為盈、高速發展的重要手段。

碧生源的招股書顯示,在2007年至2009年間,它在打廣告方面投入的金額分別是0.47億、1.01億和1.60億,費用率各為30%、33%和28%:如此一擲千金的做法,換來的當然是業績的複蘇和75%的年復合增長率(2007年-2010年)。 2010年電商開始“血洗”傳統營銷渠道之前,電視媒體是廣告投放效果最明顯的渠道——同時與十幾家省級、地市的衛視頻道聯動、贊助電視節目,碧生源一直圍繞品牌形象和知名度展開,然後賺到盆滿缽滿。

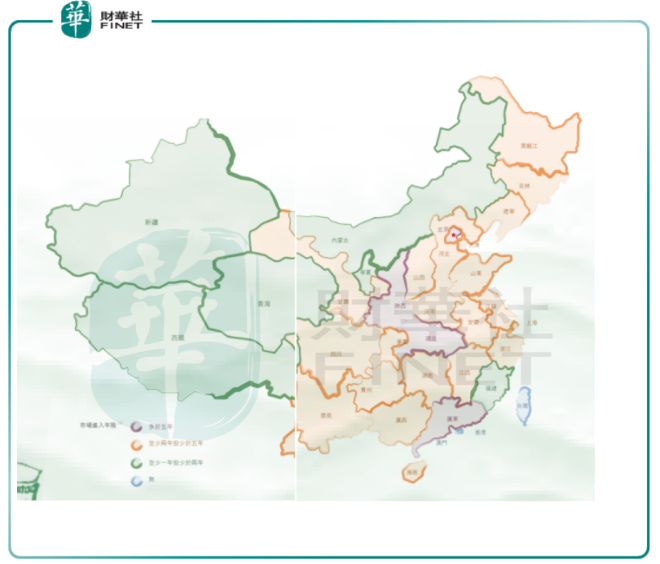

光有營銷策略還不夠,還得有配套的渠道策略,也就是與電視媒體廣告配套的終端下沉。出於早期消費者對便秘、減肥看做疾病來處理,同時亦基於“兩茶”本質上是快消品的屬性,碧生源機智地選擇了以藥店、商超為樁,輔之以覆蓋全國的經銷商網點。從2007年僅覆蓋北京、廣州、西安、武漢四地拓展到2010年的全國31個省份,到2011年,碧生源的零售終端數量達130000個,其中藥店124500、商超賣場5500個。

(2011年碧生源的市場擴張情況;橙色區域為市場進入年限超過2年 來源:年報)

高頻的廣告營銷換來的品牌建樹,持續的對消費群體的疏導和教育才能換來的消費習慣,假設廣告營銷手段不再奏效、經銷商落袋的利潤被壓縮、產品迭代跟不上市場的腳步,那又會怎樣?

2018年上半年,碧生源的營業額、毛利分別同比銳減41.8%和48.2%,公司方面表示,本輪虧損的原因乃是調整經銷商的激勵政策所致,按其說法,為避免銷售以低價囤貨,碧生源方面降低了批量採購的折扣,獎勵標準也從原來的“經銷、分銷銷售業績”轉變為“藥店銷售業績”。線下零售渠道擴張乏力,壓縮代理的盈利空間,碧生源這樣做明顯是丟了芝麻又掉了西瓜。

以業績為標,碧生源的發展大致可以分這麼三個階段:2006年以前一直處於虧損狀態,2005年虧損額度一度擴大至1244萬元;2006年至2011年,碧生源的高速發展期,毛利、終端銷售網點、兩茶在保健品中的市場份額逐年遞增,並在2011年達至尖峰;2011年以後,廣告轟炸下支撐起來的業績縮水,高昂的廣告費用開始拖垮業績,同時銷售終端保持擴張。

(碧生源歷年來基本業績情況 來源:年報)

2007年,碧生源的產品開發成本為0,到2010年該指標也僅為331萬元。在產品的研發上不思進取的,除了碧生源,還有一批諸如娃哈哈、腦白金、王老吉等源於上世紀80、90年代的“老產品”,它們在消費價值鏈被重塑的今天,已然被市場拋之腦後。

商業思維取代產品思維,單純的依靠產品表現和渠道擴張的低成本競爭漸入尾聲,取之而來的是圍繞渠道滲透和品牌影響展開的價值鏈。避開同質化競爭,在上中下游的產業鏈中尋找最大利潤端,中國消費市場的利潤漸漸從製造端轉向銷售終端、從原料和研發轉向服務和渠道、從實體轉向虛擬。假如在前期未能通過產品力來深植品牌力,後期的劇情也就沒法繼續——這是一個一將功成萬骨枯的遊戲。

碧生源還有沒有生路?這個問題的答案早就在多年投入到電視媒體而對電商銷售渠道漠視的態度裡;更何況在功能性快消品的背後,還存留著一連串的假冒偽劣、傳媒誤導、輿論非議等信任危機。

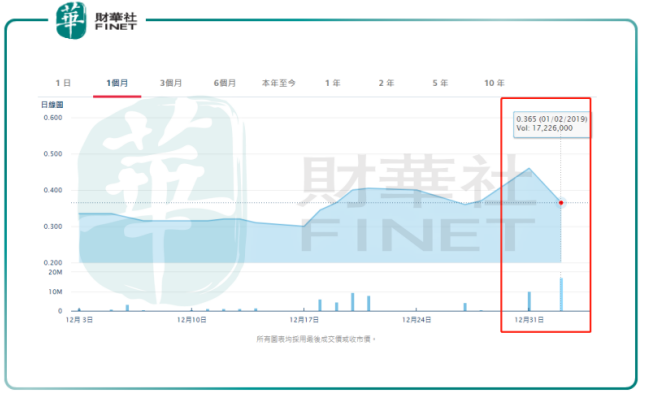

(2019年1月2日受兩件出售事宜影響,碧生源單日股價跌20.65%)

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享