身披「自動駕駛」、「智能網聯」、「汽車芯片」、「華為」等眾多熱門概念,但四維圖新的股價就是不給力。

其股價自2015年最高漲至30元/股附近的位置後,便開啓了長達7年的震蕩,長期處於10-20元/股的區間。

從四維圖新業務佈局來看,其五大業務涵蓋數字地圖、智能網聯、自動駕駛、汽車電子芯片以及位置大數據,均是當前炙手可熱的領域,但緣何在資本市場卻遭遇冷門?

主打業務還是很「傳統」

資本更傾向於在快要成熟時入資摘果子,四維圖新是否到了收獲期?

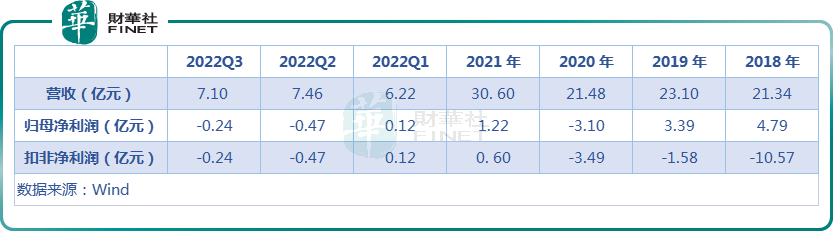

四維圖新在其2021年年報内表示,公司長期高研發投入進入收獲期,2021 年營業收入實現30.60 億元,同比增長 42.48%,創上市以來新高,2021 年歸屬於上市公司股東的淨利潤實現 1.22 億,同比增長 139.45%,業績拐點確立。

但這個業績拐點,仍有待商榷。

如下表所示,四維圖新的扣非淨利潤自2018年-2020年連續三年為負,在2021年經歷短暫的「轉正」後,步入2022年後又惡化。2022年第一季度的扣非淨利潤為1179萬元,2022第二季度的扣非淨利潤為-4696萬,2022第三季度的扣非淨利潤為-2411萬。

研發投入較大,是拉低公司利潤的一大因素,2020年至2022年前三季度,該公司研發費用為11.82億、13.34億、9.89億,佔當期營收比重為55%、43.6%、47.6%。

高強度的研發投入及研發佔比居高不下或意味著四維圖新當前仍然處於轉型期,而非收獲期,這也是公司在資本市場遇冷的原因,部分資金還在觀望它轉型的效果如何。

公司處於轉型階段的另一大迹象是對傳統業務依賴依然較重,熱門標簽的「芯片」、「自動駕駛」業務只是剛剛有起色,還不能在營收方面挑大梁。

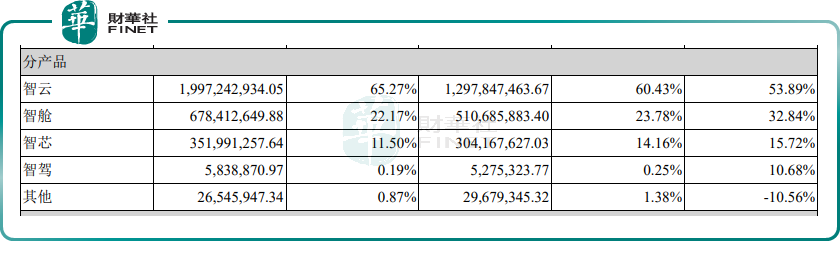

其2021年報顯示,營收結構中佔比最大智雲業務佔總營收的比重為65.27%,所謂的智雲業務主打產品依然是老本行——車規級 SD地圖、ADAS 地圖、HD 地圖、AVP 地圖、高精度定位,換湯不換藥,只不過是用更時髦的「智雲」來替代原先的地圖產品。

相比之下,智芯與智駕在2021年營收結構中佔比分别為0.19%、0.87%,幾乎微不足道。

這說明四維圖新身披的那些「芯片」、「自動駕駛」的熱門標簽目前仍停留在標簽而已,尚未形成估值的有效推動力。

如果說四維圖新在老本行地圖領域是位於頭部位置,那沒準也能讓資本市場另眼相看,但事實上並非如此。

地圖業務勁敵多

作為高階智能駕駛的關鍵組成部分之一,高精度地圖服務是主流配置,其必要性已成為行業共識。

高精度地圖主要包括ADAS地圖(高級駕駛輔助)、HD地圖(高精)、AVP地圖(自動代客泊車)。

四維圖新目前在高精度地圖領域的最大短板有兩點:一方面是汽車客戶比較少,另一方面是巨頭級别的競爭對手多,高精度地圖的市場份額很有限。

車企合作層面,四維圖新的汽車客戶偏向外資車企與合資車企,比如包括一汽大眾、上汽大眾、寶馬、戴姆勒、大眾、沃爾沃、福特等,以及近日獲得一汽紅旗的定點合作機會。

而新能源汽車行業的造車新勢力們並沒有向四維圖新伸出合作的橄榄枝,而是轉向了其競爭對手們。

比如,蔚來之前選擇的是百度地圖,後來又引入騰訊,近日與騰訊簽署合作協議,將在智能駕駛地圖等領域深度合作。

小鵬的高精地圖供應商有兩家,之前是高德地圖,後來由引入智途科技。

理想汽車的高精地圖供應商為高德地圖。

銷量皇冠比亞迪也沒有與四維圖新建立關系,而是選擇了百度。

競爭層面,2022年9月,國家自然資源部對高精地圖測繪制作做出限制,僅能由國家頒發的具備甲級測繪資質的企業合法操作,目前僅19家具備該資質,其中實力比較強大的是高德地圖、百度地圖、騰訊等。

根據高工智能汽車研究院監測數據顯示,截至2022年4月底,國内共有9家圖商合計拿到73個高級輔助駕駛地圖審圖號,從獲取數量來看,百度位居第一、高德位居第二、四維圖新則被甩在身後,排名第三位。

從2021年中國乘用車前裝標配搭載高精地圖上險量來看,高德、百度、億咖通排名前三位,四維圖新則排名靠後。

這說明從下遊的車企角度看,四維圖新的存在感比不過那些互聯網巨頭。

尤其是百度,不僅合作車企多,而且裝車量也多,預計到2023年,百度高級輔助駕駛地圖地圖搭載量將超過100萬台。

2022年8月,自然資源部批準在北京、上海、廣州、深圳、杭州、重慶六個城市開展智能網聯汽車高精度地圖應用試點。目前百度首批獲準廣州深圳兩城的高級輔助駕駛地圖許可。

如何從百度、高德、騰訊等勁敵中,爭奪到更多的市場份額,這是四維圖新在地圖業務方面面臨的最嚴峻的挑戰。

老業務危機重重,那麽新業務呢?

第二增長曲線存憂

有些投資者將四維圖新的車規級芯片業務比喻成公司的第二增長曲線。

四維圖新的汽車芯片業務是收購來的,是源自於2017年公司斥資38.75億元收購的傑發科技,並非原班人馬。

傑發科技原先是聯發科旗下定位於以車載信息娛樂系統(IVI)為主的汽車電子芯片專業子公司,業務涵蓋SOC,MCU,MEMS,模擬IC,以及為車廠提供BCM、機電一站式解決方案。之所以被老東家出讓,也是因為業績在走下坡路。

從四維圖新披露的公告來看,汽車芯片起色比較明顯,尤其是MCU,其2021年的出貨量同比2020年實現十倍以上增幅。

但長期來看,其MCU業務未必會一帆風順,短板比較多:

首先,智能汽車多個部位用到MCU,但是不同部位的價值含量是不同的,目前傑發科技的MCU業務主要應用於車窗、照明和冷卻系統等基礎領域,但在汽車關鍵的領域比如導航等卻未出具相關產品。

其次,四維圖新的MCU業務與位於國内第一梯隊的比亞迪半導體、兆易創新(603986.SH)、國芯科技(688262.SH)、芯海科技(688595.SH)等相比,在出貨量與產品競爭力方面較弱。

第三個短板,技術壁壘並不高、產能受制於第三方廠商,這是四維圖新MCU業務目前最大掣肘。

四維圖新MCU產品線負責人曾表示,公司設計的產品都是55nm的,屬於成熟制程,並沒有太高的生產技術壁壘,但是中國大陸的晶圓廠沒有成熟穩定的55nm車規級生產線,只能交由台積電等外部晶圓大廠生產,這樣一來產能就存在不確定性。

綜上來看,四維圖新的第二增長曲線不確定性較強,或難以成為在資本市場的估值籌碼。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享