報告期内(2018-2020年),東芯半導體對客戶a(華為)的銷售收入分别為584.54萬元、3720.84萬元、23324.5萬元,佔主營收入比例分别為1.15%、7.25%、29.8%,其銷售產品主要應用於華為5g通訊設備及可穿戴設備。同時,華為的關聯方是東芯半導體的股東,持股比例4%。

這一細節的披露可能將大幅提高東芯半導體的初始估價水平,畢竟拿下華為這一挑剔的大客戶意味著其產品足夠具有競爭能力,因此,隨著後期市場的調整,倘若市場估價回歸不夠充分,東芯半導體的股價更可能呈現波動的狀態,而倘若估價回歸充分,波動向上便成為更有可能的呈現方式。

但,由於東芯半導體所處的存儲芯片領域兼具規模效應與技術優先的特點,因此即便在國產替代這一大邏輯演繹下,東芯半導體的市場份額依然有可能出現下降的情況。

以上,便是準備於科創板上市的東芯半導體的投資背景。

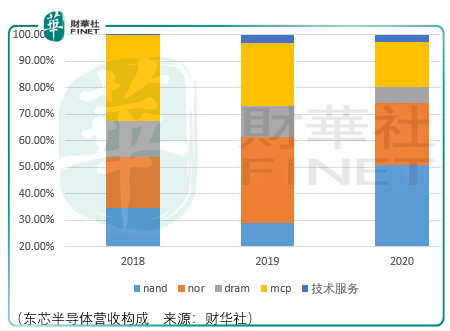

東芯半導體是一家中小容量通用型存儲芯片研產售供應商,其自研的存儲芯片包括slcnandflash、norflash、利基型dram。

功能上,nandflash憑借品類豐富、功耗低、可靠性高等特點,被廣泛應用於通訊設備、安防監控、可穿戴設備及移動終端等領域,獲得了聯發科、瑞芯微、中興微、博通等行業内主流平台廠商的驗證認可,被主要應用於5g通訊、企業級網關、網絡智能監控、數字錄像機、數字機頂盒和智能手環等終端產品。使用東芯產品的終端客戶包括中興通訊、烽火通信、海康威視、大華股份、創維數字、航天信息等。

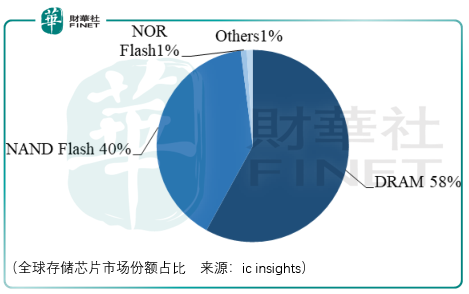

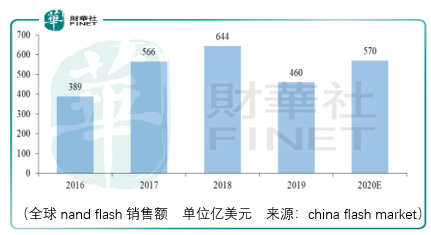

2019年nandflash全球市場規模達到460億美元,主要包括2dnand(slc\mlc\tlc\qlc)及 3dnand,其中2dmlc\tlc\qlcnand及3dnand佔據nandflash市場95%以上的份額,而東芯所從事的slcnandflash全球市場規模約為16.71億美元,佔nandflash整體市場規模較小。

Slcnandflash行業内競爭者三星電子、美光科技、铠俠、華邦電子、旺宏電子由於技術優勢佔據了較高的市場份額,使得東芯2019年該領域的市場份額僅為1.26%。

Norflash主要被用於存儲代碼程序,例如在功能手機中用於存放通信數據交換時的啓動程序;在智能手機的攝像頭模組中用於存放校正圖像分辨率的指令代碼;在tws耳機的藍牙模組中存放啓動時的引導程序,目前東芯已經為三星電子、lg、傳音控股、歌爾股份等終端客戶提供產品。

2019 年norflash全球市場規模約為27.64億美元,旺宏電子、華邦電子、兆易創新、賽普拉斯以及美光科技由於技術優勢合計佔全球norflash市場份額90%左右,而東芯norflash 產品僅佔0.86%。

中小容量dram產品,主要應用於利基型市場,終端產品包括數字機頂盒、pon等通訊設備及功能手機、行車記錄儀等移動終端等應用,根據dramexchange數據統計,2019年全球利基型dram市場規模約為55億美元。

2019 年dram全球市場規模達到603億美元,其中利基型dram全球市場規模約為55億美元,利基型dram產品主要供應商包括南亞科技、芯成半導體等企業,東芯利基型dram產品僅佔當年0.16%的市場份額。

除了上述現狀外,東芯面臨的4大因素使得2018-2019年間的歸母淨利潤出現了較大的虧損。

其一,產品成本不具優勢。存儲芯片行業具有資本及技術密集型特點,產品標準化程度高,行業集中度高,規模效應較為明顯,存儲行業巨頭及行業先進入者,由於在規模、工藝成熟度等方面領先於後來者,在成本方面具備較為明顯的優勢。

目前東芯雖已通過高通、博通、聯發科、紫光展銳、中興微、瑞芯微、北京君正、恒玄科技等各大主流平台驗證,進入到三星電子、海康威視、歌爾聲學、傳音控股、惠爾豐等知名客戶的供應鏈體系,但相對於行業内競品企業,東芯成立時間較短,從新產品推出到實現規模化銷售尚需一些時間。

同時,作為芯片設計公司,東芯產品的採購週期和成本往往受代工廠(中芯國際、紫光)的產能安排和定價方式制約,一般來說代工廠具備較強的成本轉嫁能力,而東芯處於發展前期,在採購規模上尚不具備很強的議價能力,從而使得產品成本較高。

其二,存儲芯片產品價格波動下行。存儲芯片產品具備高度的通用性,客戶對價格變動較為敏感,同時由於存儲芯片終端需求隨宏觀經濟呈週期性波動,而供應端的產能調整有一定的滞後性,往往造成供需關係的錯配,因而芯片價格的波動較大。根據《2020 年上海集成電路產業發展研究報告》,全球半導體在 2019 年進入下行週期,全球存儲器廠商計劃全年投資僅為180億美元,是近年來最為保守的投資水平,存儲器價格大幅下降41%。東芯主打的 slcnand系列產品,單價在報告期内亦出現大幅下降。

其三,潛在研發投入較大。2018-2020年間,東芯研發佔比分别為9.84%、9.44%、6.06%,此外東芯還需要通過高薪、股權激勵等方式吸引優秀技術人才,成本費用較高。

其四,存貨減值風險。2018-2020年間,東芯存貨的賬面價值分别為32368.61萬元、41596.2 萬元、29542.14萬元,佔總資產的比例分别為49.58%、58.95%、38.93%,而由於存儲芯片價格容易波動,因此,在報告期内,東芯各期末形成存貨跌價準備餘額4719.99萬元、5538.35萬元、3523.81萬元。

總體而言,儘管東芯半導體具有正面因素(華為持股),但其行業内部競爭結構以及面臨的行業長期性特點決定了東芯獲利具有曲折性、波動性,因此它會增加投資者長期投資的難度,基於此,在合適的時機做逆勢投資或者低估價投資是較為合理的選擇。

By周治玮

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享