在古代的戰場中,一塊戰略要地往往是敵我雙方士兵無法回避的「絞肉機」。河西走廊作為内地通往西域的要道,乃兵家必爭之地,兩千多年前西漢名將霍去病率領的漢軍在河西走廊中兩次重創匈奴,鞏固了大漢帝國的威嚴,為漢武帝時期的中國擁有集中在西域(新疆、中亞)地區50多個藩屬國的地位奠定了基礎。

在我國當前的和平年代,商界的戰爭亦上演著一場無硝煙的爭奪戰。尤其是在近期的乳業領域,「河西走廊之戰」打得正酣,雖然沒有一將成萬骨枯一樣悲壯,但「藩屬國」也正在日益增多。

我國乳業領域的「戰略要地」無疑就是奶源了,奶源企業則正成為乳業帝國們的「藩屬國」。

對下遊乳企來說,控制上遊奶源的重要性不言而喻,且對奶源的爭奪亦由來已久。蒙牛(02319-HK)在2017年增持現代牧業(01117-HK)股份,成為其控股股東,近日蒙牛又認購中國聖牧(01432-HK)14.5%股權,成為中國聖牧最大股東。乳業另一巨頭伊利(600887-CN)不甘落後,2019年收購新三板上遊乳企賽科星(834179-CN),近日認購中地乳業(01492-HK)16.6%股權,成為其主要股東。

而奶粉領域也是一個超大市場,緊隨蒙牛和伊利後,奶粉領域龍頭中國飛鶴(06186-HK)加入了這場「河西走廊」之戰。

9月6日,中國飛鶴及原生態牧業(01431-HK)聯合公告稱,中國飛鶴擬溢價1.6%向原生態牧業提出有條件自願性收購要約。如果原生態牧業現有46.9億股已發行股份及尚未行使1.91億份購股權獲行使,中國飛鶴此次要約需支付約30.71億港元。

要約成功後,飛鶴將成為原生態牧業的控股股東,同時將維持原生態牧業上市地位。

中國飛鶴在公告中指,原生態牧業的牧場靠近該公司下遊加工廠房,在保存鮮奶最佳鮮味方面具有地理優勢。通過此次要約,該公司將確保從原生態牧業獲得穩定的優質鮮奶供應。

與蒙牛和伊利一樣,中國飛鶴收購上遊上遊奶源企業原生態牧業著重強調了獲得穩定奶源供應的重要性。作為細分領域的龍頭,該三家企業均選擇了豪擲巨資對外收購奶源企業,以保障上遊產業鏈的安全。

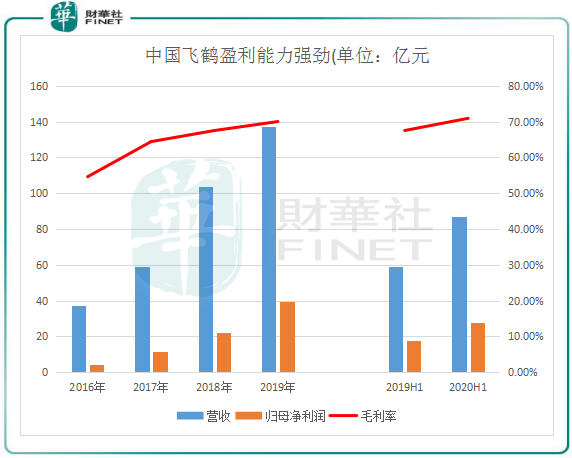

飛鶴是中國最大的國内品牌嬰幼兒配方奶粉公司,按2018年零售銷售價值計,飛鶴在國内嬰幼兒配方奶粉集團中排名第一,市場份額為15.6%。

飛鶴重點發展高端嬰幼兒配方奶粉產品,尤其是超高端品牌增長迅猛,包括超高端星飛帆產品系列及超高端臻稚有機產品系列。高端產品銷售額在過去幾年比重一直保持在60%以上,此外,普通嬰幼兒奶粉以及營養補充品等產品飛鶴也有涉及。

市場對高端和超高端的嬰幼兒配方奶粉的需求不斷擴增,帶動了中國飛鶴銷量的提升。高端嬰幼兒配方奶粉產品系列銷量由2016年的8617噸增至2018年的29920噸,翻了2.5倍,加之售價的穩步提升以及接近12萬個零售點的銷售端佈局優勢,使飛鶴過去幾年實現了超高的盈利能力。

高端嬰幼兒配方奶粉75%的高毛利率也提升了飛鶴整體毛利率,2020年上半年飛鶴整體毛利率達到了70.9%,遠超乳業上市企業毛利率靠前的澳優(01717-HK)和貝因美(002570-CN)分别為52.4%和49.48%的毛利率,後兩者高端奶粉產品比重很小。

從盈利能力看,飛鶴奶粉產品的優勢在國内無人能敵,而這與其第一大供應商原生態牧業有著莫大的關聯。原生態牧業擁有七個牧場,2019年產奶量超過34萬噸,有六個牧場靠近飛鶴的生產基地。原生態牧業其中前三大客戶正是飛鶴、蒙牛和光明(600597-CN),原奶中有60%賣給了飛鶴,是飛鶴第一大供應商,2016年至2019年,飛鶴採購鮮奶成本的總額超過8成都是付給了原生態牧業。

飛鶴紮根原生態牧業所處的北緯47°黃金奶源帶,通過原生態牧業這個專屬牧場、工廠集中佈局,飛鶴源頭牧草種植、規模化奶牛飼養,到生產加工、售後服務各個環節得以順暢進行,加上定位盈利能力更高的高端嬰幼兒配方奶粉,這就是飛鶴的盈利能力強大的原因。

因此我們可以看到原生態牧業對飛鶴的意義十分重大,在蒙牛和伊利等大企業潛在的動作前搶先收購了原生態牧業,飛鶴專屬產業集群協同就可發揮更大效應,實現真正意義上的全產業鏈佈局。

我國乳製品行業目前已步入行業整合的後半場,奶源、產品、渠道全產業鏈競爭的時代已開啓。中遊和下遊的產品和銷售端方面,行業頭部企業們都已經有相當成熟的能力,而在居民消費的品質化需求日益旺盛的背景下,上遊奶源自然成為頭部企業爭奪的戰略要地。

近年來,加強奶源基地建設保證乳製品前端質量控製和滿足乳製品加工的生鮮乳供應成為行業主流。截止目前,國内絕大多數奶源都被蒙牛及伊利所佔領,蒙牛旗下擁有現代牧業、中國聖牧、富源牧業等牧場集群,伊利旗下擁有優然牧業、賽科星以及中地乳業等規模化牧場。而飛鶴作為奶粉領域的龍頭,佈局上遊市場是預防被卡脖子的必然之路。

按銷售額計,2019年伊利和蒙牛在國内乳製品領域的市場份額分别約為24.5%及20%,遙遙領先其他企業,組成乳業領域的雙雄。飛鶴過去幾年飛速成長,市場份額不斷擴增,奶粉行業將加速大魚吃小魚,集中度將不斷提高,飛鶴即將進入奶粉一超多強時代。

頭部乳企市場份額提升的背後,是眾多中小乳品企業陷入倒閉和虧損的漩渦中。根據天風證券研報,乳品企業數量在2019年減少至565家,虧損企業數量增加至127家,虧損企業佔比提高至22.48%。

得奶源者得天下,巨頭們紛紛看中了奶源企業。而對於原生態牧業等上遊奶源生產企業來說,賣身實際上也是明智之舉。在此次要約收購之前,目前國内的大型牧場幾乎都已「名花有主」,只剩黑龍江和新疆地區還有一些大型牧場在獨立運營。

為何奶源生產企業願意賣身?上遊奶牛養殖門檻高、投資回報期長、風險大等特點,因國内養殖成本高於海外,加之競爭力難抵輸入性過剩,牧場的盈利水平一直存在很大問題。下圖可見,包括現代牧業和中國聖牧在内的多數企業均產生過虧損,存在週期性波動。2019年以來,隨著上遊供給的減少和需求的向好,奶價逐步回升,奶源企業才逐步恢復盈利。

所以,在近年來我國奶牛存欄頭數有所下滑,未來牧場的價值將越來越大的背景下,奶源將成為乳企供應鏈體系非常重要的一項,奶源企業也因此可背靠大山提升盈利能力,發揮規模效應降低成本。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享