十多年前的「你旺我旺大家旺」這句洗腦式廣告深入人心,這種鋪天蓋地的宣傳也讓中國旺旺(00151-HK)品牌知名度直線上升。

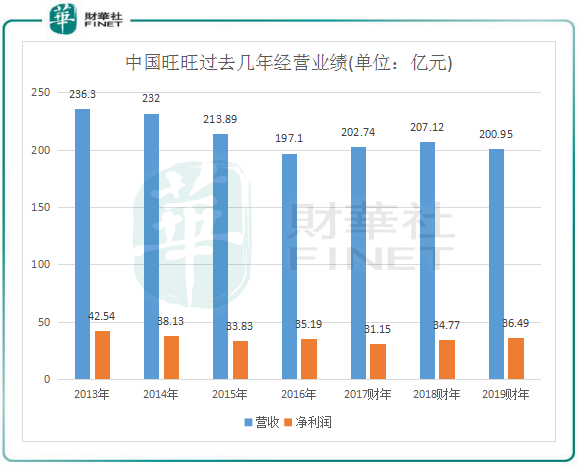

作為年近半百的食品生產商,中國旺旺歷經風雨後不但生存了下來,還佔據著國内市場的一席之地。根據最新發佈的年報,中國旺旺2019財年營收仍達200億大關,為國内另一大休閑食品企業達利食品(03799-HK)的強勁競爭對手。

但回望其發展歷程,中國旺旺近些年來以不如以往那樣「旺」,在變遷的時代中略顯低迷。

因疫情對第四季度(2020年1-3月)銷售的影響,中國旺旺在2019財年實現收益200.95億元(人民幣,下同),同比下降3%,這也是中國旺旺經過2017年及2018年連續兩年增後再度出現營收下滑。報告期内,因產品組合優化及部分原材料成本下降,中國旺旺淨利潤為36.49億元,同比增長5%。

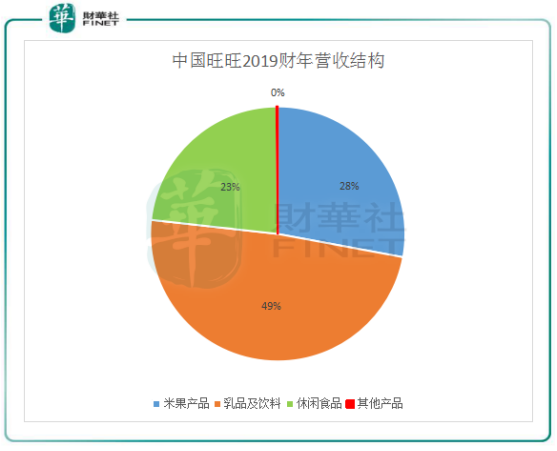

中國旺旺的業務主要分為四大類,分别是米果產品(如糖衣燒米餅)、乳品及飲料(包括風味牛奶、常溫酸奶等)、休閑食品(包括糖果、冰品、小饅頭和果凍等)、其他產品(主要為酒類等)。

值得注意的是,除了乳品及飲料類營收同比微增外,米果類、休閑食及其他產品營收均出現下滑趨勢。乳品及飲料板塊是中國旺旺最大營收來源,2020財年營收達到98.13億元,同比微增0.9%,其中佔乳品及飲料類收益90%以上的「旺仔牛奶」同比增長1.9%。這也表明,在疫情影響下,公眾健康意識和方式的轉變使牛奶市場未遭遇寒冬。《2020中國奶商指數報告》顯示,疫情期間國人奶商指數整體提升至62.7分,較去年提升2分,其中喝奶行為的改善對奶商指數的提升貢獻最大。

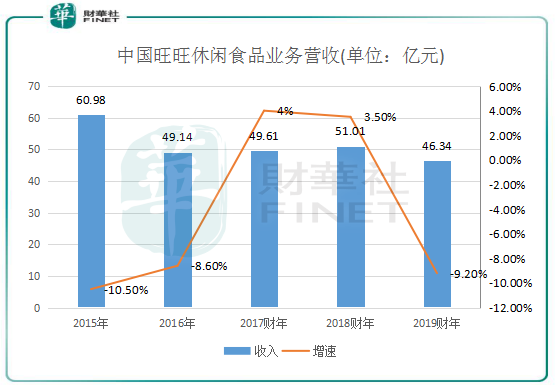

2020財年,中國旺旺米果類營收56.11億元,同比下降3.5%,主要因為策略性減少低毛利副品牌水果銷售等。而休閑食品類下降幅度最大,期内實現營業收入46.34億元,同比下降9.2%。

1992年起,深耕中國台灣市場多年的中國旺旺開始進軍大陸市場。打開大陸這個龐大的市場後,中國旺旺逐步從一家單一的米果公司發展為多元化的食品及飲料公司。在2007年,中國旺旺在國内市場中,米果和風味牛奶已成為行業領頭羊,市佔率分别達到68.6%及40.6%。

如今,以風味牛奶和常溫酸奶為主的乳品及飲料板塊代替米果板塊成為中國旺旺最大的收入來源,2020財年營收比重達到50%以上。

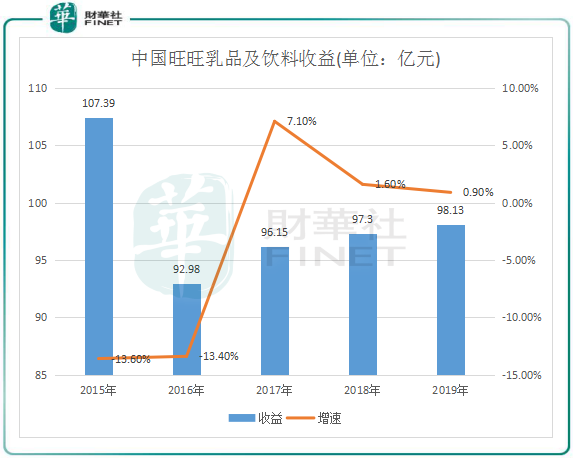

在過去十多年,中國旺旺的乳品及飲料板塊銷量增長迅速。2006年-2019財年,中國旺旺的乳品及飲料板塊收入由約21.6億元攀升至98.13億元,增幅高達3.54倍,這主要受益於2005年-2015年期間風味奶、含乳飲料風靡市場的背景下帶動的。

不過,2015年來市場風格的變化使中國旺旺的乳品及飲料業務增速有所放緩甚至下滑,受壓尤為明顯。2015年-2019財年,中國旺旺乳品及飲料業務收入增速分别為-13.6%、-13.4%、7.4%、1.6%及0.9%。

自2015年開始,國内消費者需求向低溫奶等新細分領域轉移,消費者開始追求新鮮、營養的乳品,越來越多的購買力轉向了有機乳品、低溫牛奶和成人奶粉。在這方面,蒙牛(02319-HK)和伊利(600887-CN)為主的乳製品生產商不斷創新高端品牌,早期的特侖蘇、金典,以及目前的安穆希、純甄,都是隨消費轉變而面市的乳製品,品種花樣,吸引了廣大消費者。除此之外,蒙牛和伊利等企業亦加碼風味牛奶業務,比如蒙牛推出的純甄紅棗枸杞風味酸奶大受市場歡迎。

在這種情況下,中國兒童風味乳類市場規模整體下挫,而中國旺旺的風味牛奶屬於復原乳,復原乳產品的功能已不能滿足當前的消費趨勢,特别是在兒童奶領域,這與市場上追求的低溫巴氏奶趨勢脫節,無法吸引到更多的消費者。

此外,中國旺旺的休閑食品及米果產品近年來受到不斷增加的行業入局者衝擊。良品鋪子(603719-CN)、三只松鼠(300783-CN)、百草味等國内新興食品企業在線上及線下不斷發力,逐漸開始在休閑食品行業站穩腳跟。根據阿里線上數據,2018年三只松鼠、百草味及良品鋪子線上市場佔有率分别為11.2%、6.2%及5%,而中國旺旺線上銷售的市場份額不足1%。

天貓APP顯示,截止2020年6月18日,旺旺旗艦店粉絲量僅為420.7萬,良品鋪子旗艦店粉絲量為3235.09萬,三只松鼠旗艦店粉絲量為3994萬,百草味旗艦店粉絲量為2945.81萬。由此可見,中國旺旺的線上渠道銷售已被新晉者甩出好幾條街,後浪的衝勁遠比前浪大。

相較於良品鋪子等新興休閑食品企業和蒙牛等國内領先的乳製品企業,中國旺旺的歷史可謂悠久,也算是他們的老前輩了。

遭到多方夾擊下,進入市場更早且生產及銷售網絡遍佈全國的中國旺旺自然不會坐以待斃,在其自身優勢的基礎上展開反攻。

根據歐瑞咨詢數據,在休閑食品的膨化食品領域,中國旺旺於2018年在中國市場的市佔率仍達到21%,名列榜首。為鞏固其市場份額,中國旺旺展開多元化跨界整合營銷,例如自2018年起,中國旺旺作為贊助商參與了故宮主辦的「一起進宮找瑞獸」的公益活動以提升品牌知名度,並從故宮授權的2個IP元素中提取靈感,開發製作出3款「宮廷」系列休閑食品(鳳梨酥、牛奶酥、燕麥酥)。此外,中國旺旺在2018年推出兼顧美味與健康的『黑芝麻牛奶糖』及口感勁爆的『QQ漿爆』等新品,並擴充『凍癡』生產線的產能,推出乳酸菌口味的『吸吸冰』和『碎冰冰暢想裝』,以迎合消費者不斷變化升級的新需求。

在2019年,中國旺旺推出果凍佈丁-「嫩佈丁」,以真實果汁與新西蘭進口乳源融合,試圖吸引廣大女性群體。

上圖可以看到,2017財年以來,在中國旺旺渠道多元化、品牌塑造與產品升級等多方位的努力下,其休閑食品板塊營收開始回暖,成效顯著,2019財年下滑9.2%則主要是受疫情影響。

此外,在乳品及飲料板塊,中國旺旺自2015年起也陸續推出了多款個性化產品,例如乳酸菌、邦德咖啡、苦苦茶等,並基於消費升級和「健康」觀念而推出特濃旺仔牛奶。僅在2017年,中國旺旺推出的新品就多達48款。

在銷售渠道上,不佔優的中國旺旺選擇了奮起直追。2016年起,中國旺旺在推出全新產品適應網購需求的情況下,在天貓旗艦店、蘇寧易購等多個電商渠道進行推新,並透過品牌跨界合作等方式多元化的數字行銷活動,探索電商直播、私域流量等模式。並繼續渠道下沉,開拓四、五線城市空白市場。

大力拓展分銷渠道也讓中國旺旺的分銷成本居高不下,2016年-2019財年,中國旺旺的分銷成本分别為27.4億元、30.04億元、29.85億元及27.91億元,佔營收比重均超過13.5%,對年度利潤帶來一定影響。在外圍競爭者的打擊下,不單是中國旺旺維持高分銷費用支出,達利食品亦每年花費大量真金白銀做推廣,過去3年銷售費用均超過30億元,佔營收比重則超過16%。

另外,中國旺旺當前海外市場收入佔比5%左右。為了提高收入總額,其開始努力拓展海外市場和新渠道。比如,2019年啓動越南銷售子公司,並計劃在今年啓動其他東南亞市場的銷售子公司,這有望成為公司未來收入增長的主要動力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享