當前二級市場受諸多不利因素影響,整體景氣度並不高。但這並不意味著現在就是最壞的市場,反之是一個能讓投資者靜下心,發掘優質投資標的市場。

2019年7月開板至今,科創板上市公司已經超過100家,財華社科創板係列研究及深度撰寫亦超100篇,幾乎覆蓋所有已上市的企業。

截至2020年5月底,按照產業劃分,科創板上市企業中,34%的企業是新一代信息技術產業,21%的企業是生物醫藥產業,19%的企業是高端裝備產業,11%的企業是新材料產業,7%的企業是節能環保產業,8%的企業是其他科創產業。對此,財華社記者梳理科創板研究框架,匯總出當前市場具備優質投資屬性的5家投資標的企業,以飨讀者。

半導體領域:華潤微(688396-CN)

目前,創業板以寧德時代為代表的電動車產業鏈,正在書寫著未來新能源產業各種可能,而科創板市場自然圍繞著產業「軟肋」進行全面升級及創造。

在科創板半導體產業中,華潤旗下高科技企業華潤微電子(下稱「華潤微」)一直被投行或產業基金追捧,亦是財華社比較看法的投資標的。詳細分析要點,可查閱財華社此前刊登的《國資委控股,華潤微電子值得長期關注》一文。

(https://www.finet.hk/newscenter/news_content/5df04df0bde0b34b47707ef5)

目前,華潤微是一家擁有完整半導體產業鏈的高科技企業。按2018年銷售額排名,華潤微位居中國半導體廠商第10。值得一提的是,華潤微是前10名中唯一一家以idm模式(半導體製造產業鏈經營)為主運營的半導體企業。

idm模式的優勢在於研發與生產的綜合環節長期積累會更加深厚,有利於技術的積澱和產品群的形成。另外,idm企業具有資源的内部整合優勢,這使得從芯片設計到製造所需的時間更短,從而加快了新產品面世的時間。由此可見,華潤微所處的功率半導體領域的研發生產,idm模式可以使得生產的產品更具有競爭力。

華潤微生產的功率半導體包含功率ic和功率器件,功率器件具體包括mosfet、igbt、sbd和frd晶體管,其中mosfet和igbt晶體管由於汽車電子的發展在這幾年的市場規模增長都取得了不錯的表現。根據his markit統計,2018年我國mosfet市場規模為27.92億美元,2016-2018年復合增長為15.03%,2016年我國igbt市場規模為15.4億美元,2018年為19.23億美元,同期復合增速為11.74%。

值得一提的是,在mosfet市場崛起的時間里,華潤微依託自身技術優勢,成為該領域的頭部企業。截至2018年華潤微是我國營收最大、品類最全的mosfet廠商,在國際的銷售上僅次於英飛淩和安美森。

隨著國產化替代大力推進及產業轉型迫切需求,半導體產業鏈萬億規模已成市場共識,疊加下遊物聯網、5g通信、人工智能市場應用的發展將極大地刺激對上遊半導體產品與製造服務的需求,這為華潤微業績可能出現的超預期增長提供了現實土壤。

創新藥領域:南新製藥(688189-CN)

「國產風」吹起,不僅利好高新興產業半導體領域,還同樣利好創新藥領域。國產創新藥領域細分行業眾多,競爭格局並未真正成型,大部分細分領域龍頭模糊不清。但是,在國產創新藥新型流感這個領域,目前可確定且優勢明顯的龍頭企業便是南新製藥。

南新製藥是一家專注於化學藥物的研發、生產與營銷的創新型製藥企業,實際控制人是湖南省國資委,背景不容小視。

目前,南新製藥創新藥帕拉米韋氯化鈉注射液是一種新型抗流感病毒藥物,在國家衛計委發佈的《流行性感冒診療方案(2019版)》中成為主要推薦藥物之一,近年來逐漸獲得市場認可,銷量呈快速放量態勢。據投行研究報告預測,隨著用藥終端對帕拉米韋製劑產品在臨床領域得到進一步認可,預計未來銷量仍將保持快速增長,有望成為20億元級的重磅品種。

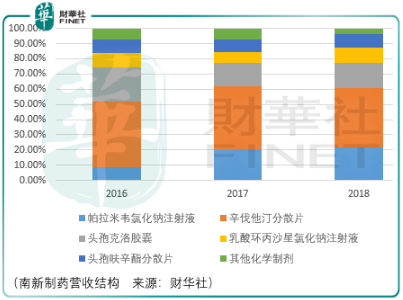

除帕拉米韋氯化鈉注射液外,南新製藥主要產品目前還包括辛伐他汀分散片、頭孢克洛膠囊、頭孢呋辛酯分散片、乳酸環丙沙星氯化鈉注 射液等仿製藥產品,其產銷規模位居國内各細分市場前列。從當期研發管線及產品結構來看,南新製藥未來產品結構將以新藥為主,仿製藥為輔,收入結構更加多元及合理。

研發能力方面,南新製藥投入非常大且持續力度逐年遞增。據了解自2009年從軍科院毒物藥物研究所引進帕拉米韋氯化鈉注射液相關技術及臨床批件,南新製藥開始了十餘年的新藥研發歷程。當前南新製藥在研項目較多,研發投入逐年增長,從2016年的1,648萬元,增長至2019年的7,176萬元。

展望未來,南新製藥主打產品帕拉米韋氯化鈉產品發展前景非常廣闊且後發優勢明顯,未來大有可為。而其他研發管線產品隨著在研項目的持續推進,增長空間及想象空間非常大。

針對南新製藥的估值及其他看法,可查閱此前財華社刊登《創防藥雙輪驅動,怎麽給南新製藥估值是個問題》一文。

(https://www.finet.hk/newscenter/news_content/5e464ae4bde0b324833af7ae)

矽片領域:滬矽產業(688126-CN)

矽片是半導體製造核心材料,是國產製造時代下不可忽視的元素,亦是投資者不可放過的領域。在矽片這個領域,話語權及地位最高的莫過於滬矽產業這家科創企業。

實際上,滬矽產業是家控股型公司,成立於2015年,是由國盛集團、產業投資基金等成立,主要專注於矽材料行業投資。2016年收購併控股Okmetic、上海新昇,2019年3月完成新傲科技的控股,產品類型涵蓋300mm抛光片及外延片、200mm及以下抛光片、外延片及SOI矽片。

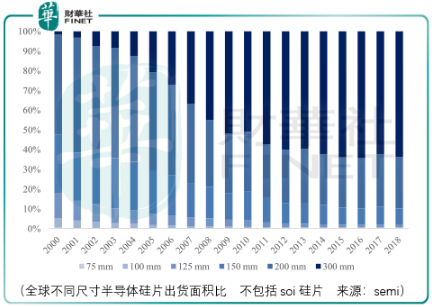

2018年以前,大陸市場300mm矽片國產化率幾乎為0%,而實現300mm矽片國產化從0到1突破的企業便是滬矽產業。2018年滬矽產業旗下子公司上海新昇率先實現300mm半導體矽片的規模化銷售。截至2019年,滬矽產業300mm半導體矽片產能從2018年的10萬片/月進一步提升至15萬片/月,生產規模持續擴大中。

值得一提的是,300mm半導體矽片是目前市場最為主流的半導體矽片類型,需求空間非常之大。據semi數據顯示,300mm半導體矽片佔比正逐年遞增。2018年全球300mm半導體矽片的出貨面積佔全部的63.83%,200mm矽片市場份額為26.14%、200mm以下的矽片市場份額僅剩10.03%。

展望未來,在國產替代浪潮及5G時代來臨的雙驅動下,矽片市場增量空間會非常巨大。在此形勢之下,作為大陸矽片龍頭的滬矽產業,可借助資本市場的力量,加速提升在300mm技術工藝,推升公司盈利空間,進而實現規模及利潤雙增長。

對於滬矽產業相關投資邏輯及行業週期性的看法,可查閱財華社此前撰寫的《逆向投資與週期思維,是矽產業集團投資的不二法門》一文。

(https://www.finet.hk/newscenter/news_content/5e226fc6bde0b34b477096d7)

醫療器械領域:心脈醫療(688016-CN)

醫療器械行業是出牛股的地方,市場對邁瑞醫療、南微醫學給出這樣的高估值是有其環境背景的,所以投資者需要對醫療器械行業重視起來,先不論投資的時機是否合適,但是需要重點關注這個版塊的動向了。

在科創板上市企業中,心脈醫療具備發展為牛股的潛質。從市場地位來看,心脈醫療是主動脈及外週血管介入龍頭企業,根據弗若斯特沙利文數據顯示,2018年心脈醫療在中國主動脈血管介入醫療器械市場份額排名第二,國產品牌中排名第一;從股東背景來看,心脈醫療是港股上市公司微創醫療子公司;從技術優勢來看,國内唯一擁有獲批上市可在胸主動脈夾層外科手術中使用的術中支架係統的企業。

除此之外,心脈醫療在重研發的同時,更看重給投資者帶來可觀的資產回報。截至2016-2018年,心脈醫療的研發佔比分别達到32.85%、27.27%、20.71%;同期ROE分别達到33.34%、33.55%、41.76%。

展望未來,我國介入市場空間非常巨大。據弗若斯特沙利文報告顯示,我國主動脈血管腔内介入醫療器械正處於高速成長階段,市場規模由2013年的5.5億元增長至2017的10.3億元,復合增長率高達17.2%,預計市場規模在2022年增長至19.5億元。另外,該報告還預測,2022年我國外週血管介入醫療器械市場規模將增長至71.2億元。

目前,市場主要被國外企業佔據,隨著我國生產企業研發能力的不斷增強,進口替代將推動國產醫療器械的市場份額將持續提升。屆時,主動脈及外週血管介入龍頭心脈醫療,勢必會成為最主要的受益者之一。

雲計算領域:優刻得(688158-CN)

最後,談談最有一個領域——雲計算。

在企業服務領域,人工智能(AI)、大數據(Big data)以及雲計算(Cloud computing)組成的「ABC」已經成為公認的技術趨勢,雲計算所提供計算、存儲、網絡能力,是「ABC」的基礎一環。通過虛擬化等軟件技術將分散的計算、存儲、網絡等能力進行集中管理和動態分配, 實現彈性的分配與動態的拓展,需求方可以根據自身的實際需要平滑地擴容所需的IT資源,避免了傳統模式中一次性採購IT資源帶來的大量冗餘,節約了不必要的開支。

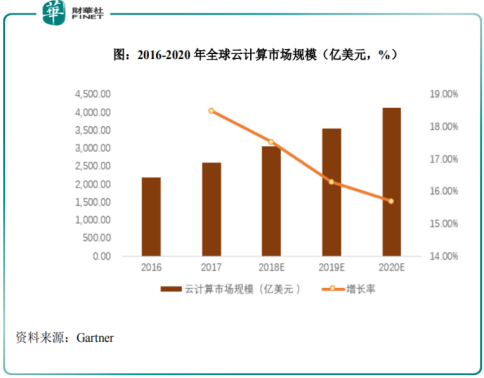

近幾年隨著雲計算不斷成熟及市場需求量增大,全球雲計算市場總體保持較快增長,2018年全球雲計算市場規模達到3,058.00億美元,較2017年的2,602.00億美元,增長17.52%。根據Gartner預計,到2020年全球雲計算市場規模將達到 4,114.00億美元,2016年至2020年全球雲計算市場規模復合增長率為16.99%。

目前,優刻得是國内一家領先的中立第三方雲計算服務商,致力於為客戶打造一個安全、可信賴的雲計算服務平台,是通過工信部可信雲服務認證的首批企業之一。產品方面,優刻得自主研發IaaS、PaaS、AI服務平台、大數據流通平台等一係列雲計算產品,並深入了解互聯網、傳統企業不同場景下的業務需求,提供公有雲、私有雲、混合雲、專有雲在内的綜合性行業解決方案。

據了解,優刻得依託位於亞太、北美、歐洲等地的全球29個可用區以及北京、上海、廣州、深圳、杭州等地的國内線下服務站,已為上萬家企業級客戶在全球的業務提供雲服務支持,間接服務終端用戶數量達到數億人。

技術優勢方面,優刻得雲計算技術領先,關鍵性能優於行業水平。據了解,優刻得擁有雲計算核心技術能力,技術範圍覆蓋公有雲、私有雲、混合雲 等細分領域。該公司目前擁有包括内核熱補丁技術、數據回滾技術、軟件定義網絡、負載均衡技術、分佈式數據庫、安全屋等在内的多項業内領先或創新的雲計算技術,有效保證公司全線產品的穩定性和可用性,核心產品在應用服務器響應時間、應用CPU使用率等關鍵性能指標上優於行業平均水平。

展望未來,優刻得作為A股唯一一家純正的IaaS供應商,將受益於國内雲計算市場快速發展,登陸科創板開拓機遇,有望在底層IaaS環節佔據一席之地。

想了解更多優刻得在雲計算技術架構方面的優勢及劣勢,可查閱財華社此前刊登的《跨不過去的阿里騰訊兩座大山,投資48億能換優刻得一個美好的未來嗎?》一文。

(https://www.finet.hk/newscenter/news_content/5df20277bde0b34b4770804e)

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享