創業板註冊制改革落地,與科創板建立之初便實行註冊制不同,此之前創業板上市企業奉行核準制。財華社在《科創板一週年特别報道|從核準制到註冊制 蹄疾步穩奮勇前行》的回顧中我們比較了兩種制度的優劣,儘管制度上創業板註冊制改革之前的上市企業與科創板上市企業存在差異,但兩者基於初始價值有限的基礎下追求創新、追逐企業價值成長的意願是一致的。

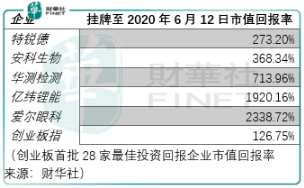

創業板第一批上市企業的成與敗值得科創板企業借鑒。通過歷史回溯我們發現,基於核準制度下的創業板上市企業,在第一批登錄創業板的28家企業中,其中5家企業的股價(特銳德、安科生物、華測檢測、億緯鋰能、愛爾眼科)同期大幅跑赢市場:

同時,需要注意這28家企業中有1家退市企業金亞科技,雖說失敗之路各不同成功之路總相似,但退市之路如何走成亦是投資者需要關注的重點。

數據、背景不同,首年回報率亦不同

先從整體的視角來看。通過財華社統計數據測算,創業板首批28家企業1週年投資回報率均值為5.47%,這個成績高於科創板首批25家企業截至6月12日(近一年)投資回報率均值的2.12%。

需要注意,財華社統計估值均值數據與指數整體估值數據存在一定差異,其原因在於前者中每一家企業的估值權重都是相等的,而指數整體估值數據則考慮到其中個股市值權重的影響。

創業板首批28家企業週年投資回報率整體優於科創板25家企業週年投資回報率(由於2020年6月13日距2020年7月22日時間有限,暫不考慮這部分時間企業價格波動的影響)是合理的。因為科創板首批企業無論是首日PEttm均值還是首日PSttm均值都比創業板首批企業高,同時其財報年營收增速與歸母淨利潤增速均值都低於同期創業板首批企業。

在首日估價均值與首財報年業績表現上對「創業板28」和「科創板25」進行比較的同時,需要注意兩者初始背景的較大差異。

從歷史背景分析,創業板首批企業首日估值均值低、首財報年營利增速亮眼,但市場整體估價由高向低進行價值回歸;科創板正相反,首日估值均值高、首財報年營利增速弱勢,但市場整體估價出現由低向高進行價值擴散的趨勢。

這樣的區别導致兩者最佳投資時機存在較大的差異。因此,在某些階段,投資者抛開市勢表現講企業投資價值會存在偏頗。

企業週年投資回報率參考價值有限,成長邏輯值得跟蹤

目前,階段性的差異已成為過去,從創業板首批28家企業首財報表現及投資回報情況可以得知:

1.雖然28家企業2009財報年歸母淨利潤均為正值,但其卻有14家也就是50%的企業週年投資回報率為負值。其中週年投資回報率最低的企業為金亞科技(-41.17%),最高的企業為吉峰科技(100.22%)

2.後續成為價值投資典範的企業譬如特銳德、安科生物、華測檢測、億緯鋰能、愛爾眼科,其週年回報率並不亮眼,分别為-18.41%、-16.69%、8.77%、6.33%、60.23%

3.在當時週年投資回報率最高的企業吉峰科技其近10日的均價卻遠遠低於其於2009年10月30日的收盤價

這意味著,我們通過科創板首批25家企業週年投資回報情況來判斷其是否具備長期投資價值並不完善,但是參考成功企業的成長邏輯可以預測未來科創板中可能孕育出的優秀企業。

特銳德:技術連接,隔行不隔山

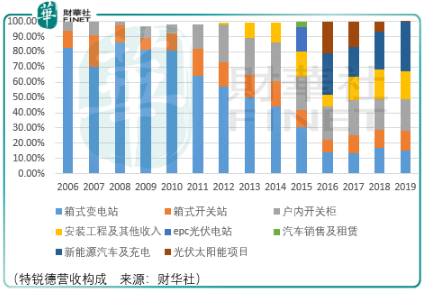

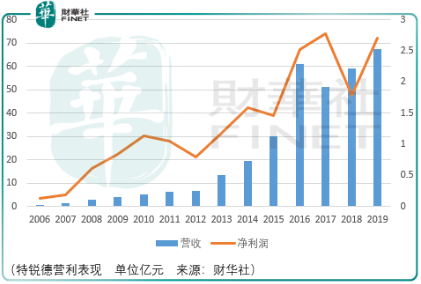

特銳德成立之初是一家以鐵路係統供電設備為主的電氣設備商,但隨著鐵路市場天花板臨近,2013年特銳德順利過渡到電力市場,在產品結構不需改變的前提下,這一步成功讓特銳德的營收從5億元級過渡至30億元級。

2015年,特銳德進一步將業務拓展至光伏電站及新能源汽車充電站領域,這一步使得公司的營收跨入60億元級。

回顧特銳德的成長史,其屬於在傳統主業運營穩定或者說產品在細分市場毛利率下滑的基礎上,通過在原有技術基礎上研發進而實現行業外拓的類型。

一方面,其外拓行業光伏、新能源充電樁行業的前景空間廣闊;另一方面,跨領域之間在技術及客戶層面具有協同性。從研發設計、電氣集成、製造加工、渠道銷售上,特銳德跨界自主研發的充電樁具備設計製造上的先天優勢,此外國家電網、南方電網是特銳德電力設備的採購客戶,亦是當時市場上充電站建設的主力。

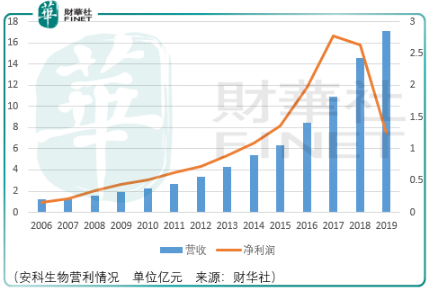

安科生物:好賽道,行業龍頭未必潛力大

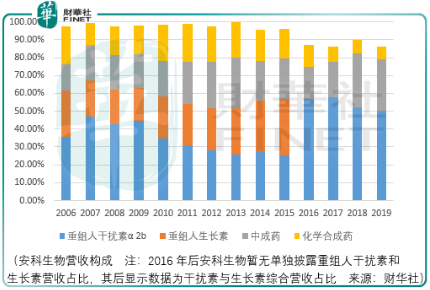

安科生物成立於1994年,以生物醫藥領域為支點,生長激素產品為公司主要業績支撐,通過兼併收購,將產業佈局延伸到中藥、化學藥、原料藥、基因檢測、細胞治療等領域。

截至目前安科生物的高投資回報率並非在於核心產品的競爭力。實際上,在生長素高速增長的市場中,共有國產廠商4家國外廠商2家參與行業競爭。國内廠商金賽生物憑借水針的高價格優勢,2018年其市佔率達到約65%,位居行業第一;安科生物在粉針佔據優勢,市佔率約16%,位於行業第二。

儘管如此,安科生物上市以來依然保持著穩健的營利增長,這主要歸功於下遊市場需求的高速增長:我國生長激素市場規模(按劑型)從2012年的5億元左右增長至2018年的35億元左右。

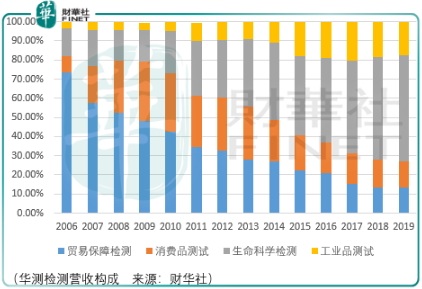

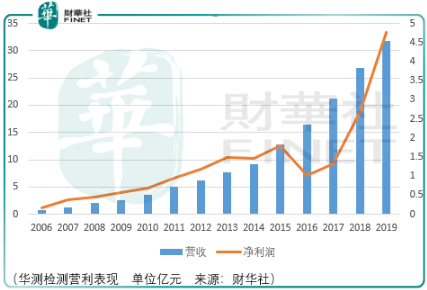

華測檢測:檢測行業,時間的玫瑰

華測檢測成立於2003年,是一家集檢測、校準、檢驗、認證及技術服務為一體的綜合性第三方機構,主要從事工業品、消費品、生命科學以及貿易保障領域的技術檢測服務。

檢測行業的特點為客戶多、消費頻率高、消費金額小、設備一次投入、設備更新快。專業實驗室是檢測的基礎,不會因為檢測量的多少而改變,檢測設備均需要一次性投入。由於檢測技術、檢測方法不斷創新,檢測標準不斷提高,為保證檢測質量、提高檢測水平,檢測機構需要不斷投入購買最新檢測設備。

隨著檢測業務量的增長,單位檢測成本呈明顯下降趨勢。因此業務規模構成檢測行業新進入壁壘。

又由於檢測作為技術服務行業,檢測機構的發展對品牌影響力依賴較大。檢測機構的品牌代表了該機構的市場公信力和服務質量,直接決定了市場的接受程度。優秀品牌和市場公信力無法在短期内建立起來,新進入者面臨著嚴重的競爭壓力,難以與優秀品牌企業直接競爭。

核心優勢隨著時間不斷穩固、增強。最終,投資者便看到了10年股價上漲接近10倍的華測檢測。

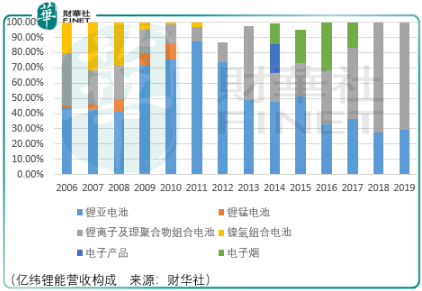

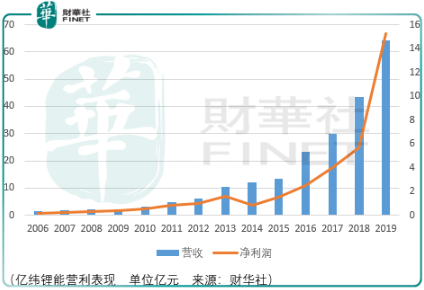

億緯鋰能:多元化發展,佔據細分領域絕對優勢

上市之初,億緯鋰能就已經是中國最大、世界第五的鋰亞電池供應商,面向智能電網、射頻識别(RFID)、汽車電子(輪胎壓力監測係統和安全防盜係統)和安防產業(電子煙霧報警器)等領域,為這類領域提供新型環保鋰電池產品。

回顧億緯鋰能高速發展,其成功原因與特銳德相似。即在鋰一次電池領域站穩腳跟之後,億緯進一步加大在鋰離子電池(鋰二次電池)領域的投入,從而得以進入電子煙、可穿戴設備、兩輪電動車等消費電子市場以及動力、儲能電池市場。

在汽車動力電池領域,億緯鋰能避免了與寧德時代、比亞迪正面交鋒,其主要針對新能源商用車客戶群體與寧德時代、比亞迪針對的乘用車市場形成差異化。

儲能市場方面,億緯鋰能拓展了電力儲能、通信儲能、分佈式儲能市場。2018-2019年在動力電池和儲能電池市場的拓展使得億緯鋰能的營收從30億元級跨越至60億元級,億緯鋰能的股價也在同期大幅上漲。

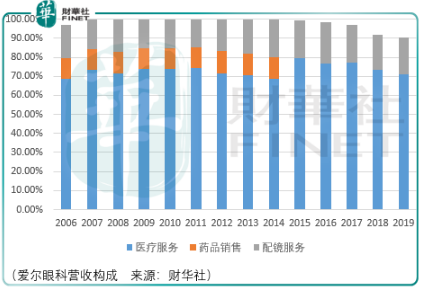

愛爾眼科:優質商業模式打造復利神話

愛爾眼科成立於2003年,是目前我國規模最大的眼科專科醫療機構,主要從事各類眼科疾病診療、手術服務與醫學驗光配鏡。

回顧愛爾眼科成長史,其絕對是一家可遇不可求的企業。

首先,對於傳統醫院而言,眼科營收佔比僅為2.5-5%,因此眼科通常得不到傳統醫院的足夠重視,這使得愛爾眼科實現自我内生增長成為可能。

愛爾眼科的核心成長邏輯為設備診療主導下的「三級連鎖」。在產品標準化上由於眼科更依賴於設備的檢測精度而非醫師的獨門秘籍,眼科連鎖醫院成本端得以有效控制。又由於愛爾眼科主要以建設和場地租賃的方式來增加新醫院,患者端即得的現金流得以進一步租賃新的服務場所。

通過「三級連鎖」的運營模式,眼科患者得以在愛爾眼科連鎖且醫療技術分層的醫院内部流動而不會流失,這進一步降低了愛爾的綜合成本。最終,只有中國眼科患者數量增長的極限才是愛爾成長的儘頭。

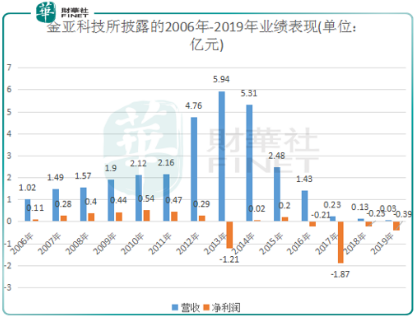

金亞科技:文娛消費掙錢不易,廣電產業鏈期待轉機

金亞科技成立於1999年,是一家從事國内數字電視設備的專業製造商和提供商,主要為廣電網絡及通信運營商提供數字電視端到端整體解決方案,與三大電信運營商、多地電視局有合作關係。

近年來隨著三網融合、媒體融合進程加速,有線電視行業傳統的封閉狀態被打破,廣電運營商面臨嚴峻的行業挑戰,金亞科技遇到重大挫折。

在艱難盈利壓力驅使之下,我們看到,於2015年6月,證監會對金亞科技財務造假立案調查,調查結果證實了金亞科技2014年虛增營業收入7363.51萬元、虛增利潤總額8049.55萬元、虛增銀行存款2.18億元、虛列預付工程款3.1億元。同時,證監會還發現該公司IPO時涉嫌財務造假、欺詐發行。

2019年,因收入規模下降,金亞科技營收大幅下滑75.33%至324.63萬元,虧損3922.29萬元。

作為創業板首批28家退市第一股,金亞科技的命運並非個例。同屬廣電產業鏈的上市公司高斯貝爾,其近3年(2017-2019年)營利增速分别為14.09%、-26.64%、-20.22%及-75.08%、-596.37%、-20.22%;金亞科技的直接競爭數碼科技近3年的營收增速分别為-8.45%、16%、-35.11%;處於產業鏈上遊的運營商日子也並不好過,以貴廣網絡為例,其近3年歸母淨利潤增速分别為-0.25%、-29.45%、-31.18%。

行業優先考慮,護城河也是重要因素

俗話說男怕入錯行,女怕嫁錯郎。對於未來科創板企業的投資者,通過以上6大企業案例,投資者應當了解,行業評價應擺在最為重要的位置,其次才是產品競爭力、企業護城河,因為你無法要求每一家企業都會長成參天巨樹,而通過行業階段性的高速成長能夠分一杯羹則是大概率的事情。

另一個層面,核心技術具有通用性、下遊應用領域廣泛性的企業尤為需要注意,因為企業初期發力且具備優勢的市場會由於市場空間的限制而不得不轉型到其他市場,實踐證明,通過

跨界併購方式提升企業業績是不可持續的,究其根本在於企業原先的技術優勢、渠道優勢無法向上疊加,最終可能造成主業向併購產業輸血繼而導致大額商譽減值形成價值毀滅。而具備技術延續性的併購,同時在新市場前景廣闊的條件下,企業或許能夠實現二次騰飛。

至於判斷企業產品護城河的打造則需要投資者花費更多的心力進行行業跟蹤、企業跟蹤,也許最終的結果是在落寞行業的優質企業中花費了太多心力,市場估價的承壓使得最終的投資回報低於企業自身業績的復合增長表現。

與科創板不一樣的是,創業板的發展已有11年歷史,但無論科創板試點註冊制還是創業板註冊制改革,都是資本市場制度創新的產物。從兩者定位設計分析,科創板主要服務於符合國家戰略、突破關鍵核心技術的科技創新企業,創業板則主要服務於成長型創新創業企業,創業板更多聚焦在傳統產業與新技術、新產業、新業態、新模式深度融合等領域。

科創板和創業板的錯位發展和壯大需要制度設計層面的不斷創新和引領。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享