在研究華潤微電子的過程中有兩點是令人困惑的:其一,按銷售額排名2018年華潤微電子排名中國半導體廠商第10,是前10名中唯一一家以idm模式(半導體製造產業鏈經營)為主運營的半導體企業,fabless模式不是業内主流模式嗎?

其二,華潤微電子為客戶提供的是1.0-0.11μm工藝製程的特色晶圓製造技術服務,難道晶圓廠商不都是以追求更高工藝製程為目標嗎?比如目前華為手機搭載的麒麟990芯片所用的就是台積電的7nmEVU工藝製程,顯然華潤微電子的1.0-0.11μm的工藝與國際領先水平有著天壤之别,那麽華潤微電子為什麽還能夠在2018年做到62.7億元的銷售額呢?

對於這兩個問題的解答首先需要了解數字芯片與模擬芯片的差異:

處理連續性光、聲音、速度、溫度等自然模擬信號的芯片被稱為模擬芯片,模擬芯片處理的這些信號都具有連續性,可以轉為正弦波來研究。而數字芯片處理的是非連續性信號,都是脈衝方波。

數字芯片多採用cmos工藝,該工藝主要用在5v以下的低電壓環境,並且持續朝低電壓的方向發展。數字芯片強調的是運算速度與成本比,其目標即在儘量低的成本下達到目標運算速度,需要設計者不斷採用更高效率的算法來處理數字信號,或者利用新工藝提高集成度來降低成本,因此數字芯片的生命週期比較短,大約在1-2年,而正是生命週期較短,所以數字芯片的價格高。

模擬芯片由於通常要輸出高電壓或者大電流來驅動其他元器件,這方面cmos工藝的驅動性能是比較差的,同時模擬芯片所追求的低失真和高信噪比效果是在高電壓的環境下比較容易做到的,所以模擬芯片所用的是bcd工藝。

模擬芯片追求的不是速度和成本,而是低耗電、高可靠和穩定性,芯片一旦達到設計的目標性能就具備長久的生命力,比如音頻運算放大器ne5532自1970年代末推出到現在還是最常用的音頻放大ic之一,因為生命週期長,所以模擬芯片的價格通常偏低。

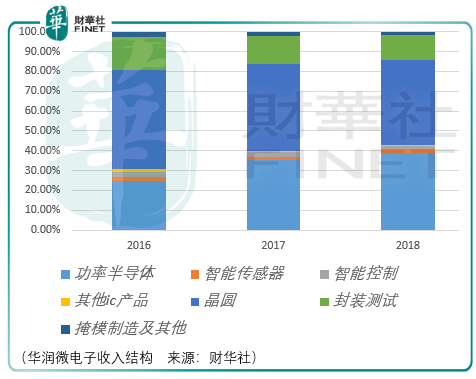

從華潤微電子的收入結構可以看出其產品板塊的核心收入來源為功率半導體,功率半導體分為功率器件和功率ic,而功率ic正是屬於模擬芯片的範疇。

同時,華潤微電子不僅在生產上以功率半導體為主,晶圓代工上發展的也是模擬芯片方向。華潤微電子自己所言‘在電源管理、智慧照明、射頻應用、汽車電子、智能消費電子、物聯網、智能電網等領域可為客戶提供多樣化的工藝平台解決方案’。

工藝製程的問題解決了,那麽為什麽華潤微電子要採取idm模式?

對於半導體廠商而言,採用idm模式對廠商的技術、資金和市場份額要求較高。根據gartner統計,2018年全球半導體產業廠商排名前10名的公司中有8家採用idm模式,包括三星電子、英特爾、德州儀器。

近年來,fabless模式在數字邏輯集成電路領域取得了快速的發展,比如高通、博通、英偉達採取的就是fabless模式,但是對於工藝特色化、定製化要求較高的半導體產品如功率半導體、mems傳感器廠商而言,其產品的研發和生產是一項綜合性的技術活動,idm模式在研發與生產的綜合環節長期積累會更加深厚,有利於技術的積澱和產品群的形成。

另一方面,idm企業具有資源的内部整合優勢,這使得從芯片設計到製造所需的時間更短,從而加快了新產品面世的時間。

根據his markit統計,2018年世界前10大功率半導體廠商均採用idm模式,除了華潤微電子外,國内本土從事功率半導體製造的企業如士蘭微(600460-CN)、揚傑科技(300373-CN)、華微電子(600360-CN)也均採用idm模式。

簡而言之,idm模式並非不好,而是idm模式運作起來企業需要更大的資金成本,而對於華潤微電子所處的功率半導體領域的研發生產,idm模式可以使得生產的產品更具有競爭力。

華潤微電子生產的功率半導體包含功率ic和功率器件,功率器件具體包括mosfet、igbt、sbd和frd晶體管,其中mosfet和igbt晶體管由於汽車電子的發展在這幾年的增長都取得了不錯的表現:

根據his markit統計,2018年我國mosfet市場規模為27.92億美元,2016-2018年復合增長為15.03%,2016年我國igbt市場規模為15.4億美元,2018年為19.23億美元,同期復合增速為11.74%。

但相比之下,2018年我國電源管理芯片的市場規模為84.3億美元,2016-2018年復合增速僅為2.88%,而電源管理芯片是華潤微電子功率芯片銷售的主要品種。

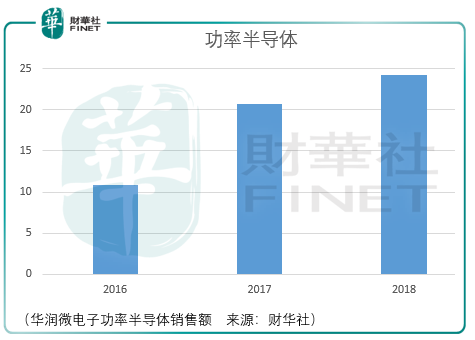

所幸的是,在功率半導體銷售的產品中,mosfet是華潤微電子最主要產品之一,截至2018年華潤微電子是我國營收最大、品類最全的mosfet廠商,在國際的銷售上僅次於英飛淩和安美森。

從華潤微電子功率半導體銷售的實際情況來看其2016-2018年間的復合增速遠高於行業水平,這意味著其功率半導體產品佔據了更大的行業優勢,但是從與自身的對比來看,2018年的同比增速開始低於2017年的同比增速,這是否意味著未來隨著華潤微電子功率半導體銷售規模的增加,其復合增速將回歸到行業平均水平?

因此,對於華潤微電子其功率半導體的成長性投資者應當謹慎看待。

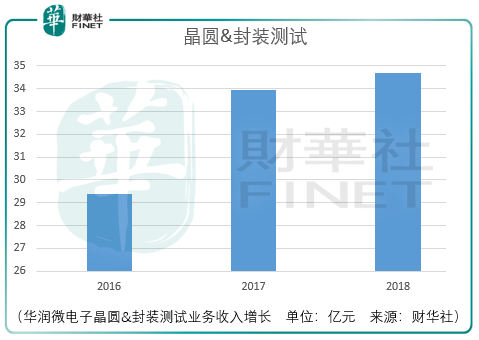

功率半導體之外另一大核心收入來源為晶圓製造和封裝測試業務,該項業務的主要客戶為模擬芯片廠商。

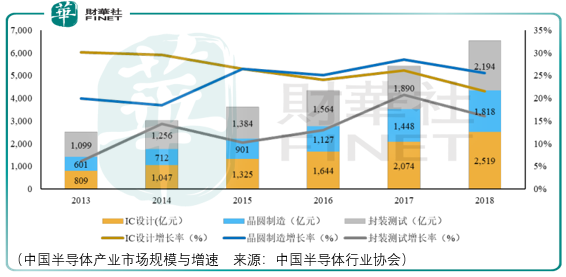

由於華潤微電子並沒有披露該項業務細分領域的銷售情況,所以只能通過行業增速與自身增長情況的匹配程度來預估其未來的增長。

從華潤微電子披露的數據來看,其晶圓製造&封裝測試業務的復合增速遠遠低於行業整體的同期增長水平,因此,對於其業務未來發展的預估就不能以市場整體的增長水平為基準,而應當以自身的增長條件為預估基礎。

綜合華潤微電子半導體產品與製造服務的發展情況與前景,財華社認為其營收在未來仍能進一步增長,但是增長的空間將向行業水平靠攏(功率半導體)或者低於行業平均增長水平(晶圓製造與封測服務),這將對華潤微電子長遠的市場估價造成擠壓,投資者需要避免市場在短期熱情下可能造成虛幻高估的市場價格進而進入漫長估價回歸的價值風險。

同時,投資者需要注意到,在2016-2018年間,華潤微電子確認政府補助收入為8326.21萬元、9195.01萬元、9108.63萬元,同期的匯兌收益分别為973.23億元、2926.85億元、3774.3億元,以上的業績貢獻對同期歸屬母公司淨利潤都造成了一定程度的影響。

當然,上述風險並不妨礙市場在短期内對華潤微電子投入過高的熱情,一方面在於其股東主體為華潤集團,另一方面在於下遊物聯網、5g通信、人工智能市場應用的發展將極大地刺激對上遊半導體產品與製造服務的需求,這為華潤微電子業績可能出現的超預期增長提供了現實土壤。

總體而言,華潤微電子值得投資者長期關注,但同時需要降低市場預期從而獲得有利的持股地位。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享