談到雲計算這個詞,大家想當然地以為這個行業非常高大上,離自己很遙遠,實際上它離我們的生活非常近。

拿即將到來的雙12購物舉例,消費者登錄天貓、京東等購物app或者他們的網頁時,不會出現收藏的店鋪或者購物車里的物品消失的情況,這是因為這個記錄在收藏店鋪、購物車里的數據就藏在雲計算廠商所提供的的存儲設備中。

消費者雖然沒有直接消費雲計算廠商所提供的it資源,但是他們的出現客觀上節省了大家通過網絡消費的成本。

這是因為,在傳統模式下,提供消費者網絡消費的平台方購買的it資源通常以服務器、軟硬件設備為單位計量,對於it資源的使用很難做到精準、及時的統計,因此在使用過程中可能會存在大量的it資源冗餘,面臨實際擴容部署的計算能力無法精確匹配自身需求的問題,導致平台方承擔了本不要的it資源成本,當然這個成本最終也會轉化到消費者身上。

而雲計算廠商在技術上優化了it資源的需求與供給配比關係,可以實現對平台方it資源的彈性分配,這使得平台方對it資源採購的成本大幅降低。

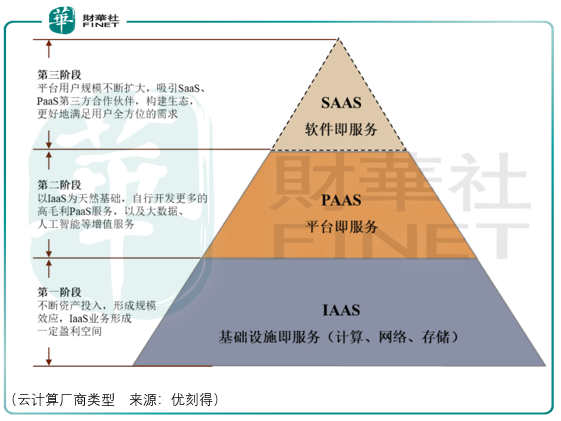

實際上以上所講的it資源分配是iaas廠商所提供的服務,他們向客戶提供計算、網絡、存儲以及其他it基礎資源,而paas廠商提供的則是運行在iaas所提供的基礎設施之上的軟件開發和運行平台,通過構建應用來部署基礎和集成平台,向saas開發商提供開發語言和工具,為用戶創造容易運營和部署的軟件開發環境。Saas廠商則直接向用戶交付完整且可以直接使用的軟件應用,這些應用程序運行在雲基礎設施之上,可以通過各種各樣的客戶端設備訪問,其代表的產品有oa、crm、erp、雲郵箱等通用型產品服務。

優刻得科技作為iaas廠商,所提供的就是計算、網絡、存儲、數據庫、數據分析、雲分發、雲安全等基礎設施產品,根據用戶購買產品類型的不同,用戶按照付費週期或者實際資源耗用量進行付費,最終優刻得的盈利即來源於it資源分配的銷售收入與it資源採購成本之間的差值。

盈利模式是簡單的,但是要做到控制成本並合理分配it資源並不容易。

這是因為雲計算在底層需要管理分佈在全世界各地數據中心成千上萬的服務器、網絡傳輸設備等資源,既要保證服務器穩定,性能優異,又要保障雲計算服務的可用性、數據的安全性,對大規模集群管理能力的要求非常高。

同時,iaas廠商在購置的it資源上需要極大的資金投入,新進入者一方面在業務運營初期需要投入大量的資金,另一方面在面對已經積累大量客戶資源、具備規模效應廠商的競爭時,盈利的下滑就會成為後續業務運營投入持續發展的障礙。

所以,iaas企業發展的普遍的模式為,前期重資產投入,中期形成規模效應、發展增值服務,後期實現規模利潤。

增值服務方面,具體包括:paas/saas、大數據、人工智能平台;建立類似應用市場的雲服務生態平台,引入其他軟件及服務夥伴,用戶可以在平台上購買其他saas軟件及paas服務,iaas企業則通過運營分成和廣告的方式獲得利潤。

根據中國信通院《雲計算發展白皮書2019》數據,阿里雲、騰訊雲、天翼雲在2016-2018年間佔據國内公有雲iaas市場份額的前3,並且這3家iaas廠商的市場份額均在保持增長,2018年他們的市場份額分别為43%、11.5%、8.6%。

相比之下,優刻得在2018年的市場份額僅為3.4%,並且在面對巨頭阿里、騰訊、中國電信以及實力相當的aws、金山雲、百度雲、華為雲、微軟雲的競爭時,優刻得的市場份額逐漸萎縮,從2015年的4.9%下滑至2018年的3.4%。

優刻得在國内市場份額的下滑是幾個原因造成的:

其一,如上文所言,行業龍頭憑借著自身的規模效應和強勁的資本實力,相較於其他競爭對手有更大的降價空間,未來巨頭們可能會為擴大市場份額進一步增加產品的降價幅度。

其二,雲計算業務主要面向企業客戶,不同於面向終端客戶的模式,企業客戶平台粘性高,這是因為企業客戶將自身it業務架構搭建在雲平台上,iaas廠商就會根據企業業務的特點進行it資源定制化配置,而客戶核心業務的處理、數據存儲、網絡分發都依賴於雲平台,業務遷移到其他平台就會導致業務中斷。

當然,基於此,為了降低因為雲計算服務出現故障而影響業務經營的風險,部分客戶會同時選擇兩家甚至多家公有雲iaas廠商,所以這是為什麽其餘iaas廠商能夠以較小市場份額存在的原因之一。

其三,由於c端流量紅利消退以及行業監管政策的變化,雲計算下遊互聯網行業客戶尤其是消費互聯網整體的增速逐漸放緩。

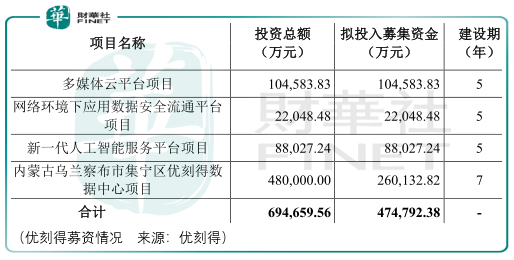

處於競爭劣勢所導致的結果就是優刻得的上市,其計劃募投項目之一是内蒙古烏蘭察佈市集寧區優刻得數據中心項目的投資,投資額度為48億元,在第6-7年計劃通過自籌的方式投入21.99億元。

該項目前2年為建設期,優刻得預計每年虧損金額為600萬元-700萬元之間,第3年預計虧損2000萬元-3000萬元之間,其後預計能夠實現規模化盈利,同時在第3-7年間,由於建設和投產運營,收入逐年增長,預計每年實現收入金額1.5億元-14億元之間。

顯然,優刻得的這份預計並沒有考慮到競爭對手若是增加投入所帶來的影響,但是有一點可以暫時抹去競爭劣勢所帶來的不確定性,即行業仍處在蛋糕做大的階段:

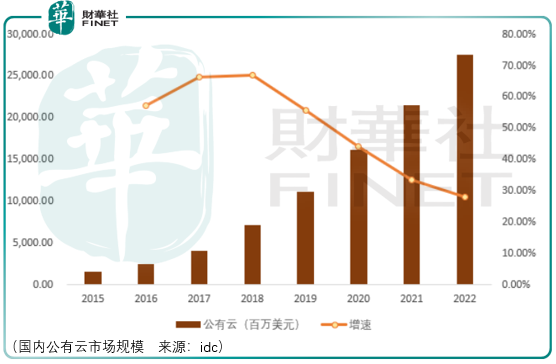

我國公有雲市場相對歐美起步晚,基數小,所以發展速度也快,2018年國内公有雲市場規模為71.85億美元,同比增長66.82%,idc預計,2018-2022年國内公有雲市場的復合增長率可達39.91%。

所謂好風憑借力送我上青雲,優刻得的競爭劣勢可以放在發展中來解決,而最終是否能夠解決,這不是現在能夠回答的,並且這也並非優刻得當下投資的主要矛盾,其看點在於,市場對於優刻得的估價情緒如果過高,其中的投資者必然將承受漫長價值回歸所耗用的時間成本,因此投資者需被動的選擇,讓市場來給出一個「強勢」的答案。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享