大唐地產的Logo别具特色,是一張京劇臉譜。這張臉譜不僅在廈門具有廣泛的辨識度,還暗含了一個中國台灣家族的興衰事。

1994年來自中國台灣的餘英儀創辦大唐地產,不料2008年他卻意外去世。據傳大唐地產原本擬定於2009年在香港掛牌,上市工作也因創始人身故擱淺。

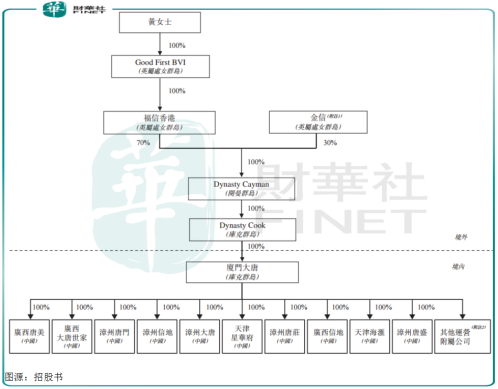

之後不久,大唐地產被福信集團收購,成了廈門女首富黃晞的控股公司。

招股書顯示,黃女士擁有公司77.79%權益,公司執行董事吳迪擁有21.21%權益,大唐地產董事及高級管理層合計擁有1%權益。

收益規模不足百億,遭遇上市困擾

被收購後,大唐地產此後發展路數似乎並未朝規模化發展,從各項關鍵指標看,公司還只是屬於中小房企範疇。

雖然公司並未在招股書中公開銷售額,翻閱中指研究院排名,2019年大唐地產以331.5億元銷售金額排在行業第81位。

300多億元的銷售規模,百強房企榜上有名,大唐地產雖沒有大房企的規模,卻也有在小房企中的優勢。

公司在招股中表示2020年按綜合實力計,大唐地產獲中國房地產產業協會及中國房地產測評中心中國房地產開發企業500強第88名。

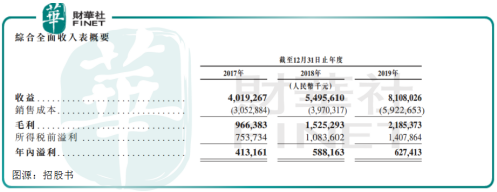

從近三年業績看,大唐地產收益、純利雖然規模不大,但增勢迅猛。

2017-2019年,公司收益分别約為40.19億元、54.96億元及81.08億元,復合年增長率約42%;年内溢利分别約4.13億元、5.88億元、6.27億元。

也就是這麽一個體量不大,看似業績增速完美的房企,大唐地產卻在上市問題上再一次遭遇滑鐵盧。

公司最早於2019年12月向港交所遞交招股書,但上市未果。2020年5月28日招股書也處於失效狀態。

不料短短3日後大唐地產又重新遞表,上市迫切之心溢於言表。不過從公司自身情況和大環境看,第二次遞表仍難言樂觀。

為何公司上市節奏如此急迫?

首先從大唐地產自身情況看,雖然近年業績有大幅增長,但公司經營狀況並不理想。339億元負債、現金承壓、土儲未成規模或都是拖累公司上市的負面因素。

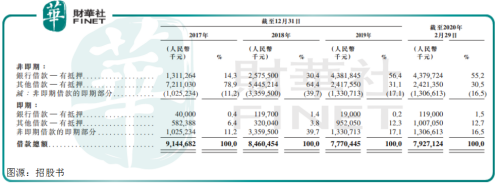

2017-2019年,公司借款總額分别為91.45億元、84.60億元及77.70億元,淨負債比率為1087.9%、408.8%及119.2%。

近三年公司借款總額有下降趨勢,但即使下降到77億元,這個規模借款與公司體量仍不成正比,大唐地產負債壓力有點大。

到了2020年2月末,公司借款總額達79.27億元,其中一年内到期借款24.33億元、一至兩年内到期借款31.51億元。

而2019年末公司賬上現金及現金等價物淨額僅有22.14億元,現金短債比0.91,公司面臨償債壓力。

現金流緊張,對大唐地產拿地也造成影響。從土儲規模看,公司離大中型房企還有很遠差距,遠未形成土儲規模優勢。

截至2020年2月29日,公司擁有82個由附屬公司、合營企業、聯營公司開發的項目,其中由59個附屬公司開發項目總建築面積約710萬平方米;應佔合營、聯營企業開發項目總建築面積約180萬平方米。

自身火候修煉不夠,大唐地產所在的房地產行業還是疫情重災區。國家統計局數據顯示,2020年1-4月,商品房銷售額逾3萬億元,同比下降18.6%。

4月13日標普報告表示,新冠肺炎疫情短期或將明顯衝擊房企資金鏈,中期則對房企推盤節奏和行業融資環境產生擾動。

各類風險因素疊加,眼下像大唐地產這類中小房企,在港交所大門外已經排成一排。

中小房企上市困惑,房地產行業要變天?

港交所門外等待上市的内房企有多「熱鬧」?

財華社粗略統計了下,截至2020年6月3日,已經向港交所遞交招股書的房企有大唐地產、實地地產、港龍地產、領地控股、上坤地產、鵬潤控股、海倫堡、奧山控股、萬創國際、三巽控股和金輝控股等。

在上述等待房企中萬創國際已經四次IPO失敗,海倫堡地產、奧山控股、大唐地產已經衝刺兩次未果,三巽控股、港龍地產也都經歷過一次失敗體驗。

内房企集中衝刺港股敗北十分罕見。

回想2018年以來内房企上市高潮,正榮地產、美的置業、大發地產、中梁控股、景業名邦等都成功上市,為何今次赴港上市道路被阻?

答案或不言自明。首先是中小房企和大唐地產一樣,銷售規模均在500億元以下、資產負債率、資金吃緊等情況。

例如三巽控股資產負債率也高得吓人,2017-2019年分别為132.6%、140.5%、204%。各個負債「流血」上市,恐怕港交所也被吓到了。

雖然現在港股上市房企不乏大中小型企業,但海外機構投資者並不熱衷房地產板塊投資,也因此該板塊在港股市場估值並不高。

這或也是港交所把緊上市通關的一個原因。

不過有業内人士有另外一種觀點,認為港交所現在人手緊張。京東、網易等一些優質中概股回歸「插了」内房企的隊。

最後我們也要看出,中小房企紮堆上市,深深向外界傳達出房地產行業的重大變局。

國内房地產經歷三年調控,行業馬太效應越來越明顯,中小房企生存空間遭到擠壓。此外土地成本越來越高,讓資金不多的中小房企拿地成本高企,以往高週轉擴張模式失速。

最重要的是大中小房企們都面臨找錢難現象。尤其是小房企。2019年下半年政策收緊對房企融資,資金方為了降低違約風險,更傾向於大房企。

一般大房企有著較高信用評級。引用億翰智庫一組數據可以很好對房企們的信用評級和規模進行比較。

在TOP10和 TOP11-30房企中,主體信用評級為AAA的房企佔比均接近90%,而TOP33-83房企中,主體信用評級為AAA的房企佔比56%,相對較低。另外AA+、AA、BB較低信用評級的房企多分佈在該梯隊。

沒有信用優勢更難找錢,這也是中小房企備戰港股上市的重要原因。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享