近兩年,我國車市下行,2020年又遭遇疫情衝擊,車市狀況進一步惡化,車企業績大幅下滑,長城汽車(601633-CN、02333-HK)、廣汽集團(601238-CN、02238-HK)、東風集團(00489-HK)、吉利汽車(00175-HK)等大型車企的股價無不下跌。然而,美東汽車(01268-HK)卻成為汽車股中一道亮麗的風景線,股價略創新高,疫情以來,股價更是漲超七成。

雖然近年來公司的業績快速增長,股價大幅提升,但2020年以來,公司已經兩次折價配售現有股份。2020年4月17日,公司以12.82億元配售51688000股,較前一個交易日的股價折價約9.97%,當日公司的股價下跌11.13%,6月13日,公司以15.84港元配售8100萬股,配售價較前一個交易日收市價17.58港元折讓約9.90%,公司股價在6月3日開盤跌近8%,最終收跌2.16%。

值得注意的是,公司在4月17日折價配售以來,公司股價上漲近40%,而在前不久,5月29日,吉利汽車(00175-HK)擬以10.8港元折價8%每股配售6億股,吉利汽車的股價在折價當天下跌9.56%,之後三個交易日連續上漲,分别上漲2.83%、1.65%、3.43%,基本修改折價所影響的股價下跌,我們在前文《折價8%募資64.47億元,吉利汽車不改增長趨勢》提到,吉利汽車基本面良好,折價或是改善資產負債結構或新的業務投入,由此可見,公司折價配售的首個交易日,容易引發市場恐慌而抛售股票,若公司基本面良好,折價並不影響公司股價的增長趨勢。那麽,美東汽車的質的如何?

上市七年,股價漲超10倍

美東汽車是一家以豪華汽車為主體的經銷集團,主要佈局廣東、湖北、湖北、江西、安徽等二三四線城市,提供保時捷、寶馬、雷克薩斯等豪華汽車消費者提供服務。公司於2013年在港交所上市,上市發行價僅為每股1.8港元,時隔七年,股價在近日創出新高18.0港元,結合公司上市以來的多次配售股份及分紅,股價漲幅已超過10倍之多。

上市至今,公司通過自開新店及收購店鋪兩種方式,經銷店鋪數量由2013年的15家增長至2019年的58家,業績也表現亮眼,營收由2013年的34.80億元增長至2019年的162.10億元,歸母淨利潤由2013年的1.06億元增長至2019年的5.51億元。

車市下行,收入、淨利齊升,成本開支管控得當

2019年,即使我國車市下行,公司持續增加經銷店面,2019年增加保時捷、雷克薩斯等9家經銷店,公司所經營的58家門店中有45家是豪華車店,其中32家是「單城單店」,從佈局來看,公司主要佈局保時捷、雷克薩斯等高毛利率豪華車。

雖然大多車企在2019年出現業績大滑迹象,但絲毫不影響美東汽車的業績增長,2019年的收入增長46.5%至162.1億元,歸母淨利潤增長51.8%至5.5億元,淨利增速高於收入增速,可見,公司的銷售收入在增長的同時,盈利能力也在進一步提升,並且2019年的收入及淨利增速都高於2018年。

分業務來看,公司的收入主要來源銷售新車及售後服務,其中,2019年售出49359台新車,同比增長30.3%,新車銷售單價提升至29.14萬元,新乘用車銷售收入增長47.1%至143.8億元。售後服務單價增長11.3%至4003元,售後服務收入增長41.3%至18.26億元。

售後服務僅佔公司總收入約11.3%,卻是公司主要的高毛利業務,2019年的售後服務毛利率高達46.1%,較2018年同期下降2.1個百分點,但新車銷售的毛利率較2018年同期增長0.4個百分點至5.0%。由此可見,公司的售後服務毛利高於新車銷售的毛利,售後服務成為公司盈利的主要業務。

收入在增長的同時,費用及開支也得到管控,除了銷售成本之外,分銷成本、行政開支及融資成本是公司的主要開支,其中,分銷成本佔總收入的比例由2018年的3.5%下降至2019年的3.0%,行政開支佔總收入的比例由2018年2.8%下降至2019年的2.4%,融資成本佔總收入的比例由2018年0.6%上升至2019年的0.8%,除了融資成本佔比有小幅的提升,其它兩項開支佔比都在減少,所得總費用及開支率下降近0.7個百分點。

自上市以來,公司不斷提高經營效率,降低庫存週轉天數,公司在2014年的庫存週轉天數達到歷史最高58.0天,在2019年降低至17.0天,較2018年下降11.4天,大幅提升了資金的利用率,而公司採取的「單城單店」策略,使得公司的銷售效率高效,保持在行業領先位置。

由於公司在近年大量開新店及收購店鋪,使得公司的店齡較低,平均值約為4年,這意味著未來公司能夠進一步提升新店及收購店面的經營效率,縮減成本開支,優化業務結構,進一步提升公司的盈利能力。

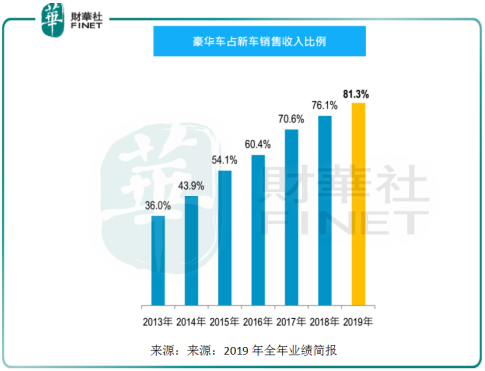

2020年由於疫情的影響,車企的銷量大幅下滑,但公司憑借較高的銷售效率,2020年一季度的銷量較2019年同期的保持平穩,隨著疫情的消退,公司的汽車銷量有望逐步回暖。此外,汽車行業中的豪華車銷售佔比不斷提高,豪華車市佔率由2018年的12.5%提升至2019年的14.1%,而公司自上市以來,豪華車銷售收入佔比不斷提高,由2013年36.0%提升至2019年81.3%,更好迎合消費升級的趨勢。

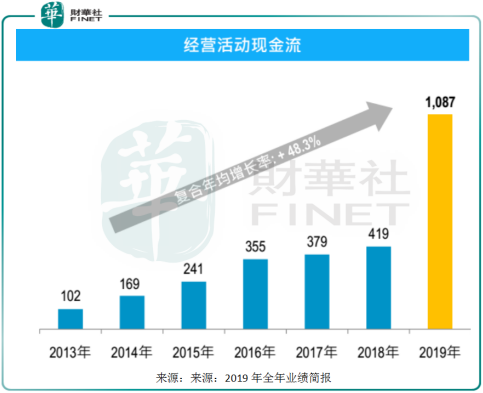

目前來看,疫情加重各大車企的現金壓力,但美東汽車自上市以來,公司的經營活動現金流不斷增長,2019年達到最高為10.87億元,截至2019年12月31日,公司的期末現金及現金等價物為11.24億元,同比增長29.6%,可見,公司的現金較為充足,並且公司在2019年的存庫週轉天數僅17天遠低於同行,雖然疫情下,汽車銷售有所影響,但公司的現金較為充沛。

本次公司折價募資,公司表示本次募資所得資金約8.834億元用於把握時機進行併購,約3.786億元用於公司的一半營運資金用途。目前來看,疫情之後,2020年4月的豪華車快速回暖,據乘聯會數據顯示,4月國内豪華車銷量約為19.39萬輛,同比增長15.9%,高端汽車銷量增速大幅優於整體汽車銷量增速,由此可見,在消費升級的驅動下,豪華車在未來有望進一步增長。本次公司募集的大部分資金擬用於併購,不僅不改公司的業績增長態勢,反而有望受益於消費升級下豪車需求增長的趨勢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享