阿里巴巴(09988-HK)與納斯達克上市的拼多多(PDD-US)同時選在2020年5月22日公佈業績,並且在同一時間召開業績發佈會。乍眼看來,業績表現各有秋千,股價卻迥然相異。阿里巴巴美股下跌5.87%,收報199.7美元,拼多多在中概股集體翻船的納斯達克卻一路高歌,大漲14.50%,收報68.70美元。

於是各媒體都在唱好拼多多,認為拼多多已經對阿里巴巴構成競爭,財華社卻有不同的看法。

2015年成立的團購網站拼多多,業務結構很簡單,就是提供團購平台,讓買家能夠通過平台拼團,以低廉的價格購買商家的產品,而其專注的品類為農產品。

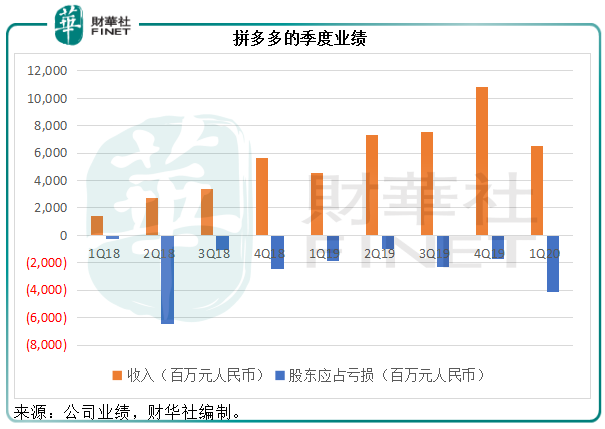

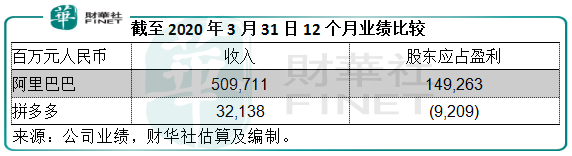

截至2020年3月31日止的第一季,拼多多的收入同比增長44%,至65.41億元(單位人民幣,下同),但是普通股股東應佔淨虧損卻大增1.19倍,至41.19億元,主要因為龐大的銷售及營銷開支,同比大增49%,達到了72.966億元,比收入還高!

這就與各大媒體吹爆的平台活躍用戶數和年化網站成交金額(GMV)有關。根據招股書,拼多多會不遺餘力大手筆投廣告、砸優惠券,以提升品牌知名度和推動用戶增長。截至2020年3月底,拼多多活躍買家數同比增加41.69%,至6.28億,而GMV同比增長1.08倍,至1.157萬億元,看起來很美好。

截至2020年3月底止的12個月,拼多多的總收入為321.38億元,相當於GMV的2.78%,也就是說,只有2.78%的網站成交額能轉化為收入,相較上年同期的百分比為2.92%(財華社估算)。

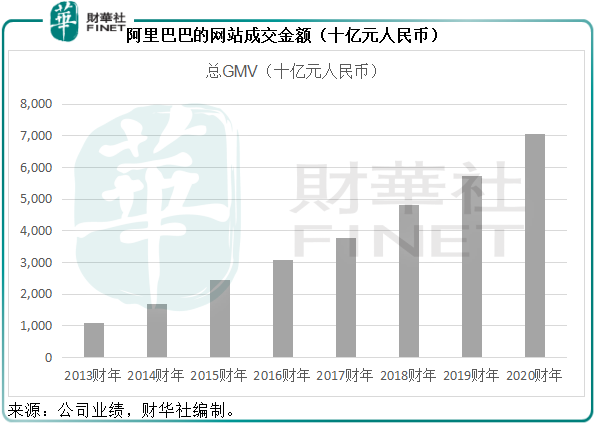

阿里巴巴於截至2020年3月31日止12個月實現了1萬億美元GMV的歷史性里程碑,換算為人民幣則達到7.053萬億元,其中中國零售市場GMV達6.589萬億元,而期内中國電商零售業務收入為3327.5億元,同比增長34.38%,換算成轉化率則為5.05%,明顯高於拼多多。

沒錯,拼多多的GMV和用戶數是用營銷開支砸出來的。2020年第1季拼多多錄得巨額經營淨現金流出,當然,這可能就是管理層所指的「純屬季節性因素」。管理層在業績會上表示,自2016年以來,拼多多的年經營現金流一直為正值,核心業務產生的現金足夠支持運營,而其百億補貼仍會持續。觀察拼多多的現金流可以看出,巨額的現金流入主要為應予商家的應付款,也就是說用未來負債來衝抵當前的現金流出。

截至2020年3月31日,拼多多持有現金55.27億元,短期投資370.48億元(或主要來自2019年的增發和發行可轉高級票據融資),似乎仍有財力將補貼進行下去。但是其主要經營市場為國内,目前的國内活躍用戶數已接近天花板,燒錢還能像過去那樣帶來大面積的用戶和GMV增長嗎?這似乎是一條歧途。

阿里巴巴與拼多多根本不在一個重量級。

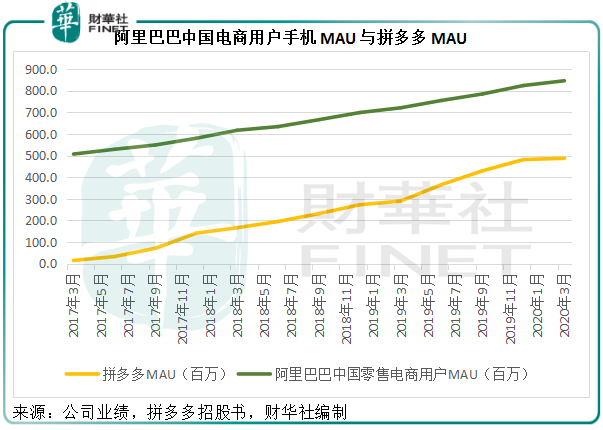

截至2020年3月底,拼多多的月活為4.87億,阿里巴巴的中國零售市場手機月活躍用戶達8.46億,是拼多多的1.74倍,GMV則為拼多多的6.09倍。

儘管受到年初新冠肺炎疫情影響,阿里巴巴的GMV仍保持23.15%的強勁增長勢頭,並突破1萬億美元,見下圖。

阿里巴巴CEO張勇在電話會議上表示,疫情期間中國的消費力沒有大轉變,主要是消費品類的轉變,例如快消品、生鮮食品及護膚品都快速增長,再對比拼多多,後者在疫情期間的快速增長就很好理解了,因為拼多多的優勢在於農產品。

儘管全世界都受到疫情的負面影響,不過令人驚喜的是,阿里巴巴的電商平台依然保持強勁的銷售表現,而它的全品類優勢也發揮了作用,一些品類的銷售下降被其他品類的增長抵消。回顧期内,天貓上快速消費品及消費電子產品合共GMV按年增長約25%,表現十分強勁。

合理的品類佈局在疫情期間為接受線上購物的消費者帶來理想的體驗,一方面讓過去較少在線上購物的消費者都轉向線上,提升線上購物的滲透率,並使之形成習慣,另一方面也讓消費者了解到平台兼容併包的優勢,從而提升黏度。這正是阿里巴巴碾壓拼多多的優勢。

在業績會上,阿里巴巴管理層透露天貓線上實物商品支付GMV於4月出現強勁復蘇,且於5月持續改善中。張勇在業績會上表示,新財年中國零售市場的GMV預計會淨增加至少1萬億元人民幣,而目前中國零售市場的表現與12月底季度的增長相若。以此來看,疫情後的阿里巴巴增長勢頭已經恢復。

此外,相比於拼多多的獨孤一味,阿里巴巴的業務遍佈世界、上下遊供應鏈、内容媒體還有雲計算。

在截至2020年3月底止的財政年度,阿里巴巴首次披露全球年度活躍消費者數字9.6億,雖然該集團的業務早已遍佈全球,但卻是第一次披露海外消費者數據,當中包括7.8億消費者來自中國,1.8億消費者來自海外。

從下圖可見,阿里巴巴與拼多多的月活數據差距依然很大,拼多多最新的3月增長勢頭明顯有放緩迹象,而這僅僅拿出了阿里巴巴的國内用戶數字出來比較,還沒加上海外用戶呢,誰是王者一目了然。

2020年3月,阿里巴巴的中國零售移動月活躍用戶達8.46億,較年初增加了2200萬;中國零售市場年度活躍消費者達7.26億,較年初增加了1500萬,張勇在業績發佈會上透露,其中有七成來自下沉市場,以此來看,面對大哥大,以下沉市場為主戰場的拼多多並沒有多大優勢,下沉市場用戶一邊薅拼多多的羊毛,一邊還會選擇阿里的平台服務。即使拼多多能累積足夠多的用戶,靠燒錢築起的低價河堤,一旦斷供必定一擊即潰。

阿里巴巴的瑰麗前景

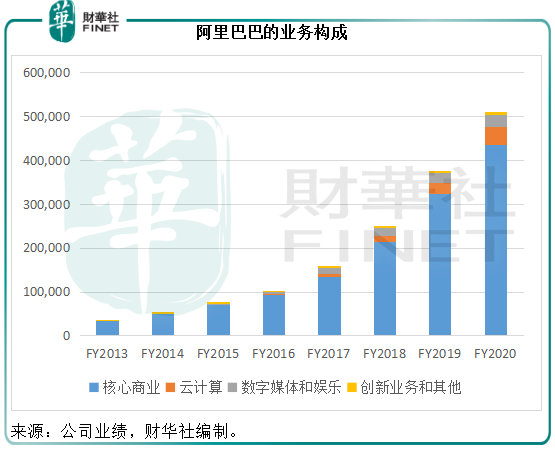

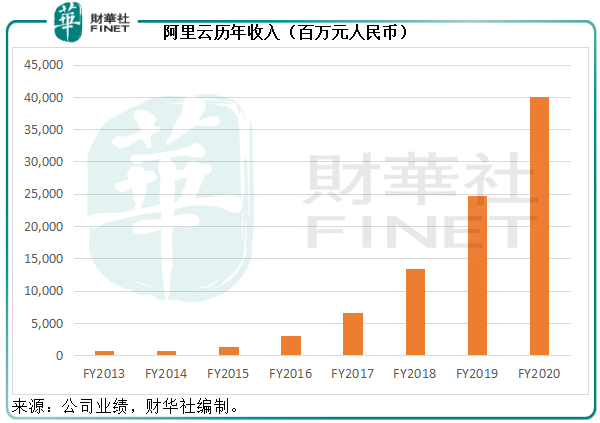

從下圖可見,核心商業仍是阿里巴巴主要的收入來源,但是近年雲計算、數字内容以及創新業務增長迅猛,尤其雲計算業務,於截至2020年3月末止財年的收入增幅高達61.99%。在全球經濟及地緣政治等不確定性下,阿里巴巴全年收入同比增長35.26%,達到了5097.11億元,超越了一年前業績會上5000億元的管理層指引,主要受中國零售商業業務及阿里雲強勁收入增長的帶動。

全年經營溢利同比增長60%,至914.3億元,歸屬於普通股股東的淨利潤為1492.63億元,同比增長70%,這其中包括了與螞蟻金服有關的716億元一次性收益。即使不考慮這些一次性收益,阿里巴巴的經常性業務淨利潤仍高達1324.79億元,同比增長42%。相比之下,拼多多截至2020年3月31日止的12個月股東應佔虧損達到92.09億元。

當拼多多奮力在團購最前線讓消費者狠狠地薅羊毛時,阿里巴巴已在把握數字化機遇的最佳位置。

2020財年,阿里雲全年收入突破400億元,成為一個里程碑,見下圖。

阿里雲通過研發技術和商業解決方案,推動公共及私營領域各行各業的數字化轉型,繼續保持在亞太區雲計算市場的領先地位。根據Gartner(2020年4月)發佈的信息,按IaaS(基建即服務)及IUS(基建公用服務)的市場份額計算,阿里雲為亞太區最大的雲計算服務商。

疫情在生活、工作、學習、消費習慣等等方面都帶來顯著的改變,也使得企業、機構、學校等對雲的需求增加,阿里雲已經樹立良好的基礎,為企業提供服務,其強勢地位無可比擬:於截至2020年3月末止的第四季,阿里巴巴的雲計算業務季度收入同比增長58.13%,環比增長13.95%,至122.17億元。相較之下,騰訊(00700-HK)在公佈同期季度業績時透露,騰訊雲業務在疫情期間部分推進放緩,收入環比下降,同樣面對疫情,阿里巴巴卻沒有這個煩惱。

你可能會問,為什麽拼多多的股價大漲?

市場並不理性,所以不一定都正確。

很多人在事前已經看出了瑞幸(LK-US)無稽的業務邏輯關係:成本比價格還高,這個故事能夠延續嗎?

但是,資本卻相信奇迹,所以瑞幸的股價最高到達了50.02美元的水平,然後短短四個月,在一大片水花中跌到1.39美元的價格。於是,就有了一連串的蝴蝶效應:納斯達克收緊上市規則,中概股全線暴跌。

回顧一下瑞幸的股價走勢,於2020年1月17日到達高位後回落,2月1日淩晨渾水發佈瑞幸的匿名沽空報告,瑞幸不跌反升,3月初起股價呈明顯跌勢,4月初自爆造假之後,跌勢轉急。

拼多多比瑞幸強,強在手上有大筆去年融資籌得的現金,所以百億補貼確實沒有難度,但這種燒錢引流的模式真的有用嗎?瑞幸提供前車之鑒。

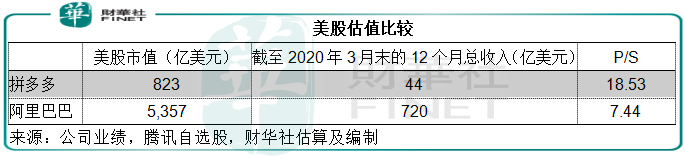

此外,在這個多事之秋,高處不勝寒,沽空機構等的就是高位機會,拼多多的估值撐得住嗎?我們用數據說明。

由於拼多多尚未盈利,我們用市銷率(P/S)進行估值比較。按阿里巴巴的美股市值計算,這家電商業務成熟穩重且向高端科技方向發展的科技巨頭,市銷率為7.44倍,而尚處於燒錢階段的拼多多卻高達18.53倍。

奇怪的是,虧損擴大、業務模式存在諸多爭議的拼多多逆市大漲,創下上市以來的新高。

這個橋段是否似曾相識?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享