3月31日,農業銀行(01288-HK)2019年業績會議選擇以電話會議的形式召開,公司高管出席了會議,並在會後回答了記者及投資者提問。

2019年,農業銀行資產總值同比增長10.03%,達到24.88萬億元(除非另有說明,單位以人民幣計算);實現營業總收入6,272.68億元,同比增長4.8%;利息淨收入4,868.71億元,同比增長1.9%;手續費及佣金淨收入869.26億元,同比增長11.2%;歸母淨利潤2,120.98億元,同比增長4.6%。截止2019年12月31日,農業銀行淨息差為2.17%,同比下降0.19個百分點;撥備覆蓋率為288.75%。

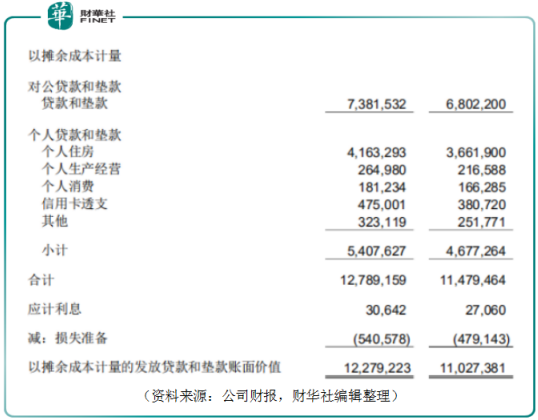

2019年農業銀行對公貸款和墊款達到7.38萬億元,同比增長8.5%;個人貸款和墊款為5.41萬億元,同比增長15.6%,其中個人住房貸款和墊款為4.16萬億元,同比增長13.7%,這在2019年樓市調控的大基調下來說是不錯的成績。個人生產經營貸款和墊款為2,649.80億元,同比增長22.3%。個人消費1,812.34億元,同比增長9.0%;信用卡透支4,750.01億元,同比增長24.8%。

以下是經財華社整理的現場電話問答:

Q:如何保持息差優勢?

A:2019年的情況來看,下降16個BP,對普惠中小企業支持力度加大,LPR定價,存量貸款轉化進度加快。LPR貸款佔比進一步提升,貸款利息率下降。

在全球(美國)無限量寬松背景下,市場業務的收益率會下行。總體來看,資產和負債組合管理十分關鍵,農行做好兩個方面,加大業務管理,著力服務實體經濟,切實完成存量貸款LPR,著力提升精細化管理水平。

從資產端看,農行優化資產配置結構,優化負債結構,加大市場化負債結構。,逐步建立根據市場變化,加大主動負債的結構。客戶的定價策略將保持穩定

Q:疫情對農行不良資產會造成影響嗎?

A:2019年農業銀行不良額做到雙降,農業銀行高度關注疫情對資產質量的影響,我們認為疫情對農業銀行的資產質量是暫時性和可控的。

Q: 今年信貸力度會加大嗎?

A:疫情之中,我們的金融扶貧力度成效大 綜合融資成本下降1.2個百分點。

先進製造業,戰略新興產業支持力度增長。

疫情發生初,部分行業地區受到影響,農行貫徹中央部署和政策,工作支持實體經濟恢復。現在疫情得到控制,企業開始復工,我們的業務持續增長。「穩大」就是加大對重大項目和大客戶的支持力度。「擴小」就是擴大小微和個人信貸支持,在風險可控的情況下爭取突破9000億元。進一步加大三農支持,我們也會加大對新經濟支持,對在國家重點名單中的製造業企業提供支持,

Q:2019年小微貸款發放情況,

A:2019小微貸款加快發展,超額完成30%目標。我們綜合考慮資金成本,運營成本,對小微企業進行差異化的定價,篩選優質企業。客戶綜合融資成本下降1.2個百分點,滿足監管要求。2019年普惠小微貸款不良率是比較低的。開展小微企業存量管理,支持企業復工復產的專項政策。同時施行數字化轉型。

Q:農行2019年資本補充做了哪些工作,未來股東回報有哪些策略?

A:第一,作為一家國有大行,農行以服務實體經濟為己任,必須對三農小微普惠加大支持,這意味資本消耗不可避免。我們累計向實體經濟提供融資是2萬億左右,這基本是重資產,相應會產生資本消耗。

抗疫期間,農行不僅在貸款新增上履行職責,服務實體經濟,抗擊疫情。同時關注貸款結構,包括三農,普惠,製造業等方面的支持。

所以,農行基本的定位,基本的職責履行來看,這些意味農業銀行持續性需要資本補充。

服務實體經濟和實現股東價值是相輔相成的,穩定的宏觀的基本面是商業銀行穩定經營的前提。今年來,農行等國有大行的roa、roe持續下降,資本消耗增長,但是在資產質量的提升,淨利潤穩定增長的助力下,為股票價格提升提供支撐。

第二點,資本充足率,農行的目標是必須滿足監管要求,實際是超出監管要求,並做到同業可比。我們以内生為主,通過盈利增長。在堅持内生為主的前期下,會抓住時機,利用政策紅利進行外部渠道的補充。當然以内生為主。

農行把風險調整後的回報率作為評判資產的標準,努力降低資本消耗,儘可能加強風險緩釋的措施,保持信用貸款的同時,爭取合格。不斷加強内部評級體係建設。

資本節約方面,2019年末,個人銀行佔比比年初提高1個百粉點左右,地方債個提高4個百分點,這都是資本佔比較低的例子。表外項目進行持續管控和清理,2019年表外資產降低,表内外資產風險度在同業處於優勢。

股價方面,個人認為,農行毫無疑問是一個潛力股,價值股。一是農行盈利水平穩定,今年利潤增長5.1%。我們穩定的分紅率在3%-3.2%,各位股東可以得到可預期的穩定回報。

Q:按揭住房貸款在零售貸款的佔比大,農行在按揭房貸中的情況,及2020年新的策略?

A:確實個人按揭貸款關係到千家萬戶。第一個,農行持續落實國家方針政策,國家要求房住不炒,穩定價,穩預期,我們基本上先是保障政策落實到位。 2019年末個人貸款房餘額4萬億,佔比低,管控壓力低。比年初增加13.7%。從資產質量管理,我們做得非常好,不良率控制的很低。

貸款都投到哪去了,我們的客群分散,城鄉都有,一線城市佔比10%,二線城市佔比34.9%,剩下投向三四線。我們與國内大型頭部開發商積極合作,他們資產質量好。申請房貸困難這可能是區域性的,有些區域是緊張,大部分保障供應。

利率方面,我們結合客戶需求和投放、客戶分類,我們給的利率定價不一樣。2019年上半年實際市場走弱,所有住房貸款利率走低,到下半年有提升,全年是5.58%。

今年的戰略,2020年,我們的核心是圍繞調控政策,堅持房住不炒,落實差别管理,實施分類調控,支持合理性自住需求,支持首套房和二套房改善。對農民進城購房業加大了支持力度。

Q:貸款投向方面,疫情以來,農行的貸款投向有什麽變化和打算?

A:落實國家政策,到2月底,新增貸款主要投向穩定復工的交通、製造、信息技術等方面。但對受疫情衝擊的行業放緩,如餐飲娛樂。到2月底大中行企業貸款有增長,但小微企業環比有下降。

我們會進一步加大對基礎設施貸款投放,支持復工復產支持,繼續提升普惠,繼續支持文娛恢復政策。

自疫情爆發,農業銀行按中央要求做好統籌和防控,1月下月,我們貸款是抗擊疫情,支持大量的醫療器械,醫療防護,以及重大民生,農行動員全行支持。 隨著疫情控制,把貸款重點轉向復工復產,我們感受是企業的復工復產需求強勁。我們會跟隨企業需求和國家要求把工作做好。

Q:公司盈利增長的驅動力是什麽?今年盈利增速的變化展望?

A:盈利增長今年受到更多關注,特别是疫情來,這里分享我的想法,19年農行業務穩中有進,盈利增長5.1%符合預期。驅動因素是什麽?2019年是資產規模穩步增長,推行增效計劃,這已經實施第三年,就是收入增長對業績增長的剛性要素,這還是很明顯。同時,我們的風險成本保持穩定。

我個人認為,盈利增長的基本面是穩定的,2020年,確定的是規模增長穩定,撥備充足,財務紮實,不確定的是疫情的影響。總體來看,挑戰和機遇並存。從短期看有現實挑戰,行業性波動下降,減費讓利服務實體經濟,機遇方面,從一季度來看,新經濟帶來的新機遇是非常明顯的,規模穩步增長是完全可以預期的。二是經濟轉型,數字經濟快速興起,產生新需求。三是流動性合理,負債成本方面有利好因素。長期看,受益中國經濟長期向好的支持,商業銀行帶來新的發展機遇。

Q:農行在數字化轉型的成果,以及今年的新趨勢?

A:2019年農業銀行向互聯網巨頭學習,推動數字化轉型,這得到高層的全力支持。我們完成線上產品體係,打造場景建設推廣效果明顯,平台基本形成。在智慧鄉村、醫療、教育打造一些場景服務,全年農行新建場景2543個。全渠道營銷能力持續提升。2019年底,掌銀月活客戶數完成突破。我們嘗試用大數據,進行客戶的精準營銷,通過線上精準營銷,銷售額突破1萬億元。這是數字化轉型的巨大推動。

2020年農行繼續聚焦線上信貸,全力推進數字化轉型,打造智慧銀行,數字銀行。

一方面是繼續推進線上信貸高質量發展,希望再增加4000億元,年末可以達到9000億元。繼續推進全渠道的融合發展,農行加大高頻場景的建設推廣。推進數字化流程的再造,運用新技術打造端對端的流程。夯實前台、中台和後台的構建。包括數字中台和加大科技投入建立強後台。支持前中台數字化轉型和需要。

Q:2019年零售業務發展情況,以及零售和網點轉型?

A:整個農行的零售發展情況的特徵是量大、客活、普惠、安全。從貸款看,到2019年末個人貸款5.4萬億,增速很快。

從業務上看,在2019年,掌銀的客戶數突破3.11億,達到7200萬的月活,疫情期間農行掌印活躍度也是遙遙領先。

在22,000個網點全部實現智能全覆蓋,5G網點在農業銀行全面推展,可以到湖南的農村都有我們的5G網點。從客戶看,客戶總共達到8.37億戶,量非常大。農業大新型業務和私人銀行業務,私人銀行業務增量增速保持同業第一位。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享