美的置業(03990-HK)發佈2019年度業績,年内收入為411.38億元(人民幣,下同),同比增長37%。毛利為130億元,同比增長32%。公司擁有人應佔利潤為43.05億元,同比增長34.15%。

在銷售額方面,美的置業成功擠入1000億俱樂部。2019年公司簽約銷售金額達1012億元,同比增長28%,行業排名從2015年的87位持續提升至2019年的34位。

2019年,美的置業的物業開發及銷售確認銷售收入為404.3億元,同比上升37%,主要由於會計確認銷售均價及銷售面積的增長。其次,物業管理服務收入為4.85億元,同比增37%;商業物業投資及運營收入2.23億元,同比增37%。

按區域劃分,美的置業長三角及珠三角的合約銷售額佔整體銷售額超50%,其中長三角區域實現合約銷售金額363億元,同比增43.8%;珠三角區域實現合約銷售額187億元,同比增9.5%。

借貸方面,2019年,美的置業的借款總額加權平均實際利率進一步降低為5.87%,其中新增借款加權平均實際利率為5.76%。截至2019年末,淨負債率顯示為89%,較2018年末下降8個百分點。2019年末,美的置業持有現金總量約269億元,銀行授信額度高達1303億元,尚未動用的銀行授信額度為832億元,現金及金融資源充裕。

2020年初,美的置業成功以4%的低利率發行14.4億元、4年期公司債。管理層表示,融資成本進一步降低將是該公司努力的方向。

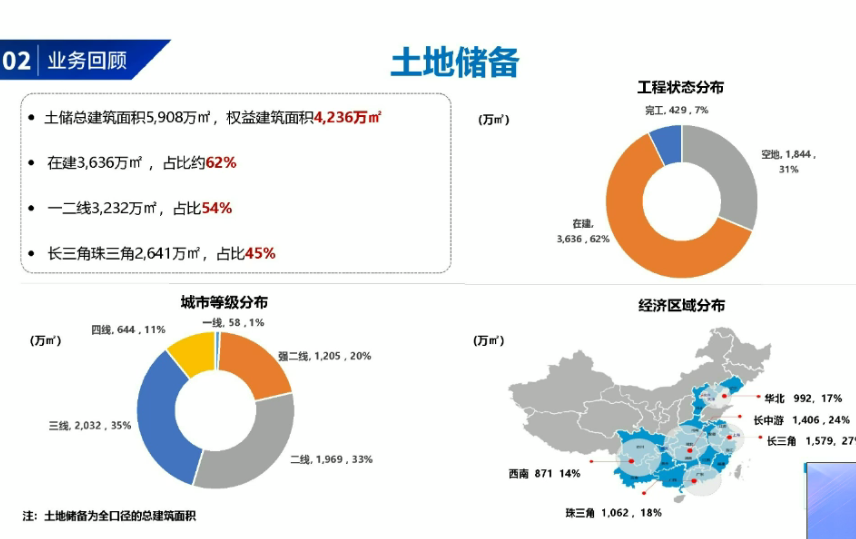

2019年末,美的置業土地儲備權益建築面積為4263萬平方米,涉及278個物業開發項目,覆蓋全國18個省級行政區的59個城市。

美的置業拿地方式多樣化,持續加大非公開市場拿地力度,低成本獲取土儲項目。

對於今年的拿地策略,美的置業管理層表示,沒有定下絕對的金額,將視該公司銷售總規模和回款情況而定,計劃是用三分一的比例將獲取土地。

對於2020年的銷售目標,美的置業年報及管理層均未透露具體數字。管理層表示,目前疫情情況下市場還存在不確定性,未來3-5年規模上力求保持穩健增長。

答:第一,我們整個的去化和回款是不錯的,去年保持在 60%,回款維持在80%左右,保持了現金的獲取。

第二,我們報告了整個經營的資源,我們授信資源是充裕的,完全可以滿足現階段發展的需求。

第三,國内的融資成本相對境外來說,更具備優勢。從我們現在發債來說,兩期的發債在4%左右,境外發的話達不到這樣低的水平。銀行的開發貸是5字頭,非常有優勢。何況目前沒有用股東的背書,這個成本會更低,我們的優勢是非常明顯的。

另外,境外這一塊融資也是可以的。目前我們做的是雙邊貸和銀團。去年做了銀團,成本也是偏低的,目前階段的發債還是便宜的。未來來說,根據整個業務的發展,以及多渠道融資不排除境外發債,找適當的時機進行。

答:中國城市分化越來越明顯,有一些比較弱的三、四線城市,未來的持續性的需求會出現比較大的壓力,在這個背景下,公司堅持2018年下半年就升級我們的城市結構,包括原來已有優勢的城市進行深耕。

在這個大的背景下,公司的產品始終堅持能夠在所處的城市有比較良好的競爭能力,公司一直堅持能夠有中高檔的能力,同時我們自己的智慧健康產品的内核,同時構築社區的智能化,使得公司的產品和服務能力進一步的提升。

通過這兩年基礎的打造,我們在城市升級過程中,我們認為具備比較良好的基礎。再加上公司其他資源的獲取,包括組織能力、品牌的影響力和美譽度,匹配公司升級的戰略,我們的信心還是比較充分的。

答:疫情對於公司的業績客觀來說應該有一定的影響。一二月份剛好是春節期間,也是銷售低谷期,一城一盤一策的精準定位,通過自身物業進行老帶新的宣傳活動,各種銷售動作進行補充,從三月底的指標來看,已經恢復到常態的水平上。按照這個態勢,加上整個售樓部全國線下百分百實現了開放,復工復產達到了95%左右。從供貨年末結轉的存貨來看,供貨端、銷售端對於銷售的拉動、整個行情的業績影響分散起到了很好的作用。

從這個角度來說,我們對於全面的鋪排,以銷定產、小步快跑,精準審批幾個步驟把握開盤、去化比、開工量,結合已有的存貨來看,從幾個維度來說做了精準的安排,對於全年的既定目標進行了充分的準備。如果疫情沒有再大的變化,實現全年各項預定目標是有信心的,我們也會努力去達成的。

答:AI 社區增加的成本主要是軟硬件和平台後期建設費用的增加,增加的成本主要是帶來整個社區產品品質的提升,會帶來一定的溢價,但是 AI 社區相比傳統的社區,物業管理費並不會提高,未來通過 AI 社區平台可以為業主提供更多的定製化、個性化的增值服務。

推行 AI 社區,美的置業推行產品競爭能力的提升,著眼於客戶生活體驗的提升,也著眼於整個社區防疫能力的提升。某些社區體現在一定的產品溢價,也在更多的社區體現的是,我們產品銷售速度的加快以及業主滿意度的提升。我們舉一個例子,例如蘇州的雲築項目,運用智能社區產品之後,開盤去化率達到了90%,帶來了非常好的口碑和管理效應。

答:今年拿地策略還是把最優勢的資源集中往比較高等級的城市和經濟發達的城市群佈局。當然拿地的總量沒有定下絕對的金額,内部掌握有一個相對的金額,按照公司今年銷售總的規模和回款情況,基本上按照 1/3 的金額進行補地,絕對值是多少,沒有把它很具體化。

我們也會看重哪一個時點去拿地,因為從三月份以來,大家可以關注到。土地公開交易市場也是急劇升溫,比銷售市場升溫快得多,甚至超過了2019年和2018年,我們也在分析其中的邏輯和原因。

我們認為,在目前情況下,還有很大的不確定性。所以我們堅持不去拿一些非常高地價的地王,也不會非常激進的不顧財務測算結果,我們還是按照自己的策略。目前手頭的資源相對豐富,我們判斷哪個時點拿地,也是比較遊刃有餘,是這麽一個基本的情況。

答:未來三至五年規模上保持穩步的增長。在此基礎上,我們會比較多地關注公司的淨現金流,包括公司的利潤,包括總體總體的負債方面的考量。我們希望公司能夠長期的保持穩定發展,而不是短期追求某一個流量的基本情況。

所以未來三至五年,我們還是我剛才說的基本判斷,因為未來的市場,會進一步的集中。會進一步的去分化,我們在集中分化一個大的線條下,按照自己堅定的定位,按照自己的邏輯,而不是隨波逐流。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享