今天所分析的企業有些特殊,這是一家還未盈利的企業,不但沒有盈利,這些年經營活動所產生的現金流量淨額均為負值,2016-2019年1-6月分别為-5672.02萬元、-10825.16萬元、-11243.75萬元、-8942.85萬元。

那麽這一家企業有投資價值嗎?看看市場對他們的估價就清楚了:

澤璟生物是一家針對腫瘤、出血、血液疾病、肝膽疾病的創新化學及生物製藥企業,其最接近商業化銷售的核心產品為多納非尼以及外用重組人凝血酶,多納非尼可用於多種實體瘤的靶向治療,外用重組人凝血酶主要用於外科手術局部出血的治療,兩者所處的細分市場分别為抗腫瘤小分子靶向藥和生物藥市場。

從上述藥企的市場估價與其對應的獲批上市藥品或者處於臨床檢驗期的藥品數量來看,兩者並沒有直接關係比如歌禮製藥(01672-HK)獲批上市的產品數量有3個,但是其當期(2019年6月30日)的市值僅有30.38億,華領醫藥(02552-HK)雖然僅有1個處於臨床iii期藥品,但是其對應當期市值卻達到了65.3億元。

這說明一家創新藥企的市場估價取決於自身上市藥品或者潛在上市藥品對應的市場容量。另一方面在於市場對於在港股上市的創新藥企是否有效定價,提出這一點疑慮的原因在於歌禮製藥和華領醫藥的日均交易額遠低於在港上市的醫藥製造相關企業譬如藥明康德(02359-HK)、藥明生物(00269-HK)。

當然,最終通過側面的了解投資者應該清楚澤璟生物雖然暫時沒有獲批上市的藥品,但不意味著其沒有價值,但澤璟生物是否具備投資的價值?需要進一步的觀察。

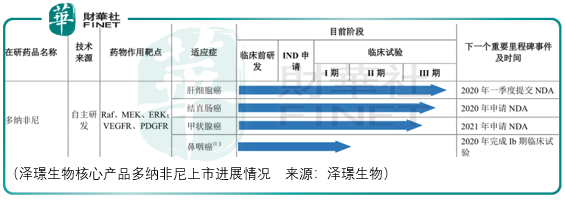

澤璟生物預計在2019年底或者2020年初完成多納非尼一線治療晚期肝癌的iii期臨床試驗,並計劃於2020年一季度提交nda(上市申請);預計於2020年完成多納非尼三線治療晚期結直腸癌的iii期臨床試驗並提交nda;預計於2021年完成多納非尼治療局部晚期/轉移性放射碘難治性分化型甲狀腺癌。

其中的研發風險在於晚期肝細胞高度異質性與肝癌治療中缺乏有效生物標志物,以及大多數患者發病時已處於肝癌局部晚期或發生轉移,晚期肝癌的系統治療藥物發展緩慢。

這一領域包括舒尼替尼、佈立尼佈、納武利尤單抗等小分子靶向藥物和腫瘤免疫治療藥物都在與現有一線標準治療藥物索拉非尼頭對頭的臨床研究中失敗,,研發風險較高。

同時多納非尼片一線治療晚期肝癌的iii期臨床試驗進度由於以總生存期作為主要終點指標,可能無法符合預期的時間表,如果多納非尼片的上市進程推遲,澤璟生物利潤釋放的時間點也會隨之推遲。

另外,由於多納非尼片處於治療直腸癌、甲狀腺等多個適應症同步開發的狀態,倘若任何一個適應症的臨床開發出現了推遲或者失敗,至少在市場層面對投資者的心理將產生較大的負面影響。

基於初步的了解,投資者對於澤璟生物的投資需要慎重考慮。

以上做的都是負面的假設,那麽倘若澤璟生物的多納非尼片成功地實現了藥品上市,其面臨的市場空間與藥品競爭的狀況如何?

目前全球僅有兩款獲批的一線肝癌靶向藥,分别是德國拜耳的索拉非尼和日本衛材的侖伐替尼。索拉非尼(多美吉)是拜耳生產的全球第一個上市的肝癌靶向藥,是目前肝癌一線治療的標準療法之一,索拉非尼於2007年在美國獲批肝癌適應症,於2008年在中國獲批肝癌適應症,截至2019年6月底,索拉非尼所覆蓋的適應症包括晚期肝癌的一線治療、晚期腎細胞癌的一線治療、碘難治性分化型甲狀腺癌的一線治療。

根據frost&sullivan報告,索拉非尼2018年全球銷售額7.12億美元,其中中國銷售收入7.1億元,2018年全球市場分額87.7%。

蘇拉菲尼化合物專利在中國將於2020年到期,晶型專利將於2025年到期,截至2019年6月底,已有石藥集團(01093-HK)、山香藥業、藥友製藥等共7家公司完成了索拉非尼的生物等效性試驗。

侖伐替尼(樂衛瑪)於2015年在美國fda獲批甲狀腺癌,2018年8月非劣效試驗成功並於fda獲批肝癌一線治療適應症,於2018年9月獲批肝癌適應症,截至2019年6月底,侖伐替尼在美國所覆蓋的適應症包括碘難治性分化型甲狀腺腺癌的一線治療、晚期腎癌的一線治療和晚期肝癌的一線治療,在中國僅獲批了肝癌的一線治療。

侖伐替尼2018年9月在中國上市,於2018年4季度開始銷售,2018年中國銷售收入達1億元,同期全球收入4.7億美元,佔全球市場份額12.3%。

侖伐替尼的化合物中國專利將於2021年到期,晶型專利將於2024年到期,截至2019年6月底,已經有正大天晴、科倫藥業(002422-CN)等公司完成或正在進行侖伐替尼的生物等效性試驗。

根據侖伐替尼全球多中心臨床試驗reflect研究,侖伐替尼在改善總生存期(os)上和索拉非尼療效相似,侖伐替尼在os方面非劣效於索拉非尼,侖伐替尼組的中位os為13.6個月,索拉非尼組的中位os為12.3個月。

除了已經上市的索拉非尼和侖伐替尼,一些針對晚期肝細胞癌一線治療的創新靶向療法正處於臨床開發過程中,這意味著澤璟的多納非尼不僅要被未來索拉非尼和侖伐替尼仿製藥所分流出一部分支付能力較低的客戶群,還要面臨潛在的新型肝癌一線治療藥品的競爭。

同時,以索拉非尼2018年全球市場份額測算,全球治療晚期肝癌的一線藥品市場規模約為8.12億美元,對於澤璟生物而言這並非是一個有吸引力的市場。

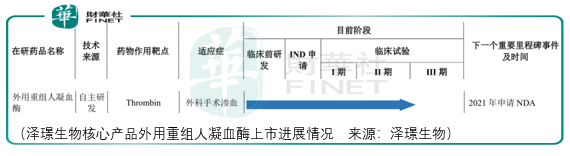

澤璟生物正在開發的外用重組人凝血酶是重組蛋白質類藥物,目前處於治療外科手術滲血止血的iii期臨床試驗階段。外用重組人凝血酶採用的是較為復雜的基因重組技術,對於工藝與產品質量控製要求較高,存在生產成本高與生產失敗的風險。

外用重組人凝血酶作為新一代的局部止血藥物,其面對的競品包括蛇毒血凝酶、人血來源/畜血來源凝血酶、纖維蛋白粘合劑。由於外用重組人凝血酶所處的抗出血藥物市場已較為成熟,其中蛇毒凝血酶、人血來源/畜血來源凝血酶都已納入醫保,所以未來假設澤璟生物研發的重組人凝血酶進入市場,其定價與市場接受將受到負面的影響。

根據frost&sullivan報告,2018年中國蛇毒血凝酶銷售額共計57.7億元,所佔抗出血藥市場份額為79.1%,同期人血來源/畜血來源凝血酶銷售額5.3億元、纖維蛋白粘接劑(凝血膠)同期銷售額10億元。

相對於多納非尼的國内市場,外用重組人凝血酶的國内市場空間更大,但是從澤璟預期的上市進度來看,其預期2021年提交nda,即利潤釋放的時間將晚於多納非尼的利潤釋放時間點。

儘管除了多納非尼與外用重組人凝血酶產品,澤璟生物還有鹽酸傑克替尼、奧卡替尼、zg005、zg006、zg5266、zg0588、zg170607等小分子靶向藥品處於臨床試驗階段,但是由於其所預期的nda申請時間更晚、更不確定,因此這一塊的市場空間影響暫且忽略。

總體而言,多納非尼與外用重組人凝血酶所面對的競爭格局、市場份額以及上市時間都存在較大的負面影響,投資者需要更多的時間耐心等待更為確定的藥品上市時間,以此來進一步確定澤璟生物是否有投資的價值。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享