不知道投資者們是否有這樣的感觸,有時候不經意捕捉到的個股帶來的收益也許更大,對於一家公司的研究,其初衷僅僅是想對這家公司的業務更了解,從而判斷其是否具備投資的機會,但隨著了解的深入,也許會發現機會不在這里,而在它的上遊或者下遊。

一次不經意的探索,卻打開了一扇新的大門,隨機漫步下充滿不確定性的未來帶來風險的同時,也帶來了許多驚喜。

從興圖新科電子說起,新科電子是一家基於網絡通信的軍隊專用視頻指揮係統提供商,專注於視音頻領域的技術創新,主要的產品有視頻指揮控制係統和視頻預警控制係統,主要應用於國防軍隊,2016-2018年間來源於軍方需求的銷售佔比分别達到82.1%、97.31%、94.84%,隨著業務的發展,客戶延伸至監獄、油田。

視頻指揮類產品是新科電子的主要收入來源,2016-2018年間的收入佔比分别為78.39%、95.86%、94.37%,所以新科電子未來的發展前景核心矛盾在於該項業務的銷售進展。

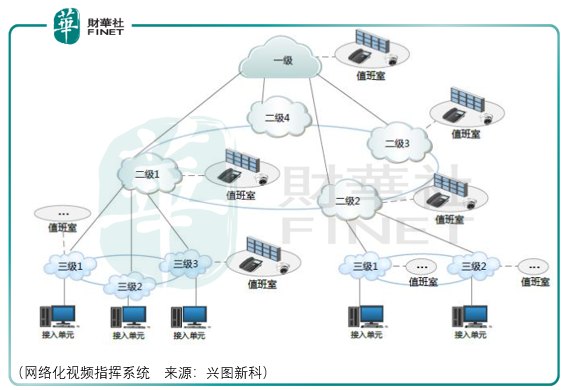

視頻指揮控制產品分為三塊:網絡化視頻指揮係統、顯控係統、視頻點播係統,其中網絡化視頻指揮係統是新科電子的核心產品,即核心中的核心,該係統具備視頻指揮、資源調度、視頻會議、值勤值班四大功能,主要部署在指揮所、值班室、首長室,併延伸部署至機動指揮所、車載指揮方艙、單兵頭盔。

在每個部署服務點,由新科電子提供的專用服務設備、專用視音頻編解碼設備、終端設備、顯控設備和輔助設備組成。

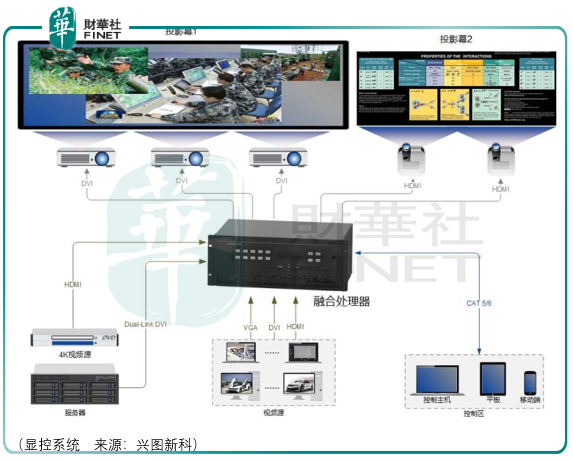

以上是顯控係統的連接框架,其通過光纖、以太網等通信網絡傳輸設備接入各類視音頻資源,將本地、遠端各類視頻信號統一匯聚到指揮大廳,以實現指揮大廳的靈活調控。

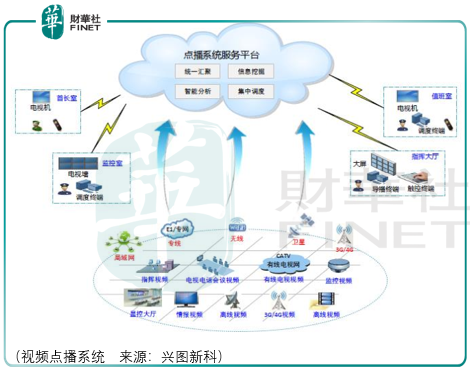

視頻點播係統可以接入用戶監控係統、衛星係統、指揮係統、會議係統、電視係統等,將軍隊在不同時期建設的不同體制、相互獨立的各類視音頻交互係統進行統一融合、統一調度、集中管理,所有視音頻資源無級别的放置在視頻點播係統中,在授權範圍内,用戶可以對授權視音頻資源實現調度。

目前新科電子主要係統銷售為主,輔以單獨的設備或軟件進行銷售。一套完整的視頻指揮係統中包括搭載平台軟件的專用服務器、編解碼設備、專用終端設備等嵌入式硬件,非核心設備有攝像頭、投影儀、顯示屏和音響。

其中核心設備由新科電子自行組裝,新科作為係統集成商,其用於圖像處理、顯控協作的部件需要向上遊產品提供商採購,這塊採購的對象就是淳中科技(603516-CN),可以看到淳中科技2019年以來的走勢非常穩健:

由此可以看到,機會就在不經意間發現了。

同時也意味著對於興圖新科未來的發展空間,財華社併不樂觀,不樂觀的核心在於新科電子軍品銷售的性質無法提供一個有潛力的未來。

2016-2018年間,新科電子應收賬款的賬面價值分别為9107.26萬元、11485.28萬元、18597.78萬元,這是由於軍方係統裝備產業鏈較長及大型作戰信息化項目規模較大的原因所致。

當軍方經總體單位向各裝備承製單位採購係統級裝備時,在承製單位提供了產品驗收後、貸款結算前,軍方須要完成對總體單位係統項目的驗收,驗收完成後需要經過軍方、總體單位審批付款流程,使得結算週期普遍較長。

同時,由於軍隊客戶對新科電子供貨的及時性和後續維護保障要求較高,新科電子需要常態化維持部分庫存(原材料、通用型產品及備品備件等),這使得新科電子各期末存貨餘額較大。

高應收賬款和高存貨使得新科電子在業務發展時要面臨經營現金流緊張的風險,而實際的情況也是如此,2016-2018年間新科電子經營現金流淨額分别為-1058.7萬元、2459.47萬元、-291.47萬元。

除了經營效率所致現金流緊張的風險,更大的風險在於行業市場空間有限。

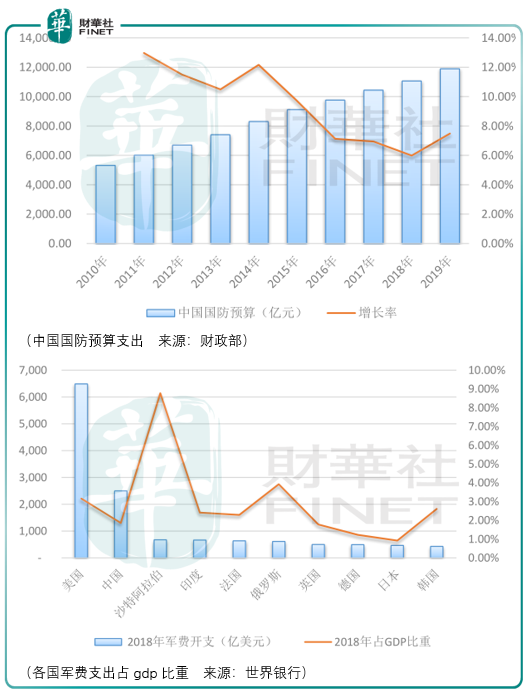

以上的數據表明,這個世界只有一個美國,拿美國的軍品企業發展做比較是不現實的。就中國國防預算開支增長情況觀察,其行業景氣度不算低,也不能算高,但伴隨著市場對於軍品企業普遍給出較高估值的背景下,這樣的行業增速就顯得微不足道了。

另一方面,所知的國防領域視頻指揮方案供應廠商併不多,僅有維盛網絡和飛訊數碼兩家企業,這是否側面說明軍用視頻指揮行業市場空間是有限的。

總體而言,興圖新科面臨行業空間有限的壓制以及經營效率所致的現金流緊張的風險,投資者需謹慎看待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享