2019年,國内創新藥研發也掀起一場場風雲際會、群雄逐鹿的爭霸賽——國產第一梯隊的PD-1單抗已經陸續上市銷售;國產生物類似藥亦已陸續獲批上市。各藥企通過或臨床或合作的方式,正積極尋求新組合療法。參照先行的重磅炸彈帶來具有示範效應的商業價值,投資創新藥顯然比其他細分領域更具吸引力。

目前,國内與藥物相關的準入制度和支付流程正在逐步與國際接軌。一方面,國内製藥企業從me-too和fast-follow走向me-better和best-in-class的研發模式將是未來轉型創新過渡期的主流模式,也將是國内醫藥龍頭業績的重要驅動力。另一方面,制度的「國門大開」也意味著來自大型跨國藥企更殘酷的競爭,和來自國内同行分秒必爭的進度角逐。

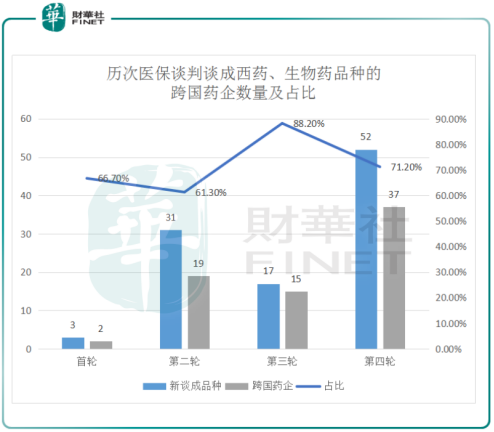

從截至今年年底完成的第4輪醫保談判最終的結果來看,大型的跨國藥企無疑是最大赢家。這可以從歷次國家醫保準入談判最終談成的品種及其所屬的藥企數量(佔比)可見:

第一輪準入談判成功的品種(西藥+生物藥)的3家企業中跨國藥企佔2席(阿斯利康和GSK),佔比66.7%;第二輪31個談成的品種中跨國藥企佔19席,佔比61.3%,其中羅氏是最大的赢家,談成了4個品種;第三輪17個談成的品種中跨國藥企佔了15席,佔比88.2%,其中諾華和輝瑞分别談成4個和3個;第四輪新增談判成功的52個品種跨國藥企佔37席,佔比71.2%。

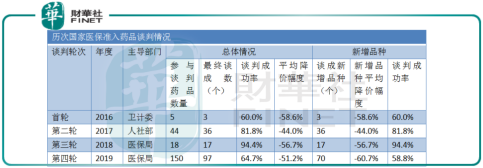

值得一提的是,這四輪醫保談判平均藥價的降幅超過60%,甚至乎有部分藥品在競爭性談判的機制下降幅高達80%。例如第4輪醫保談判丙肝用藥的4進2中,吉利德和默沙東不惜巨幅降價85%進醫保,說明跨國藥企已經看明白了在中國鼓勵創新藥發展的大背景下,用最低價換大市場的邏輯。

那麽中國市場的潛力又有多大?以羅氏、默沙東、阿斯利康、葛蘭素史克這4家巨頭為例,據Bloomberg和IQVIA數據顯示,2019年前三季度它們在中國區的銷售額增幅為53%、60%、37%和20%,4家平均增幅為43%;而同期中國製藥巨頭恒瑞醫藥的營收增幅僅為36%。跨國製藥巨頭在中國市場的份額提升,從另一個角度來看,就是中國藥企受擠壓的程度加深。

跨國製藥巨頭是具有規模效應的,意思就是它們在歐洲和美國申報的藥品在中國幾乎可以同步申報成功,中國市場對它們來講是增量的市場,所以它們敢報地板價,但是中國藥企不行。吉利德和默沙東佈局全球,同規格的品種在中國無論什麽價位都是增量;但對歌禮製藥來講中國市場就是全部——目前它尚未打通國際市場,進不進醫保對它的產品放量有決定性作用。因此醫保談判結果公佈當天,歌禮製藥(01672-HK)的股價大跌25%。

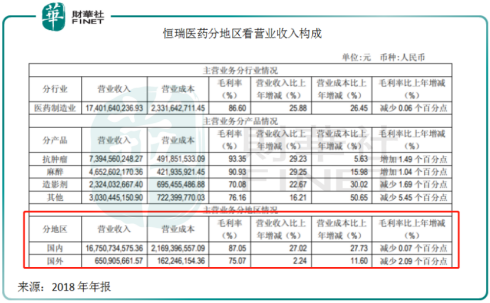

目前中國藥企的内需依賴性比較明顯。除了部分以出口為主的原料藥外,成藥製劑國際出口還比較少,絕大部分仍是以國内單一市場為主。例如恒瑞醫藥在2018年全年在國外地區的營收為6.51億元,僅佔全年營收總額的3.7%左右。

在中國全面擴大對外開放的背景下,一方面全球創新藥能夠更快進入中國市場,實現更快的放量,另一方面對研發品種擁擠的中國創新藥藥企來講,後續產品銷售的市場空間就被擠壓了。因此對它們來講,做好全球化競爭準備,藥品在歐洲、美國申報,走國際化路線出海就成了當下中國藥企面臨的銷售困局的破解之法。

隨著全球範圍内的經濟和醫藥行業環境變化(比如first-in-class藥品專利到期、醫保支付覆蓋擴大、新藥研發賽道擁擠等等),跨國藥企逐漸通過銷售或是直接砍掉在研項目的方式來縮減開支,以達到聚焦核心領域的目的。

近期,賽諾菲近期宣佈停止糖尿病領域的研發工作,並提出公司將通過緊縮開支和調整供應鏈的方式來支持研發。除了它以外,諾華、禮來、阿斯利康、安進等大型跨國藥企也陸續進行了裁員。未來,這些佈局全球的製藥巨頭將聚焦於抗腫瘤和自身免疫領域的創新藥和生物藥研發,這必將引領行業的創新研發。

對中國藥企而言,醫保收支緊張,控費將是相當長的一段時間内的主旋律。因此無論是仿製藥的帶量採購還是創新藥額醫保談判,最終的結果都會是報低價者得大市場的結局。但行業進入精細化發展階段,過去粗放的生產和管理的發展模式必然難以為繼,成本的把控就成為體現一家藥企競爭力強弱的指標之一。因此,產品研發賽道的選擇將變得非常重要。

從另一個角度看,目前中國大部分的藥企研發的創新藥多屬me too/me-better和大分子生物類似藥品種,而且往往是一個品種對應多家藥企在研發的格局。而成本為王的背景下,勢必有大批的me-too/me-better類的項目需要重新評估才能繼續進行下去(這和跨國藥企的同類品種做價格競爭時並無優勢),可以說前期累計下來的研發項目試錯成本也是很高的。

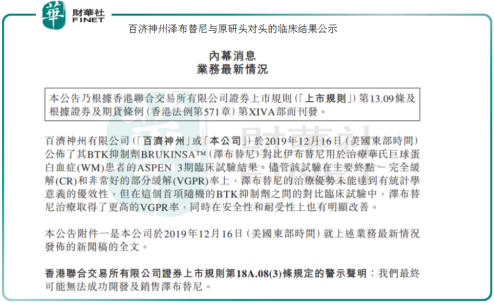

近期,百濟神州發佈關於澤佈替尼與原研藥伊佈替尼頭對頭試驗的臨床結果公告,顯示並未達到臨床重點,可能導致澤佈替尼無法成功開發和銷售。儘管百濟神州關於澤佈替尼這款me-better藥物的具體投入的研發費用無從得知,但是總研發支出一直是它不能承受的痛。2019年上半年,百濟神州研發開支同比增加49%至407,111千美元,已超過新產品上市和合作推廣帶來的收入總和。

龍頭如恒瑞醫藥,即使公認作2019年醫保談判中國藥企的最大赢家,仍然遭受到股價的抛壓。這無疑體現了投資者對醫藥行業悲觀的情緒正在調整醫藥股的高估值。藥是剛需,國產替代進口一定是大勢,國内創新藥企業能夠迎來和跨國製藥企業同台競爭的機會實際上是產業向好的表現——創新藥的生命週期縮短,產品線要豐富、要均衡,抗壓能力才較強。

醫保談判的降價幅度和海外藥企進軍中國的意圖已經敲響了警鍾。當前正是中國藥企調整經營戰略和產品佈局的關鍵時期。手握多個靶點,在研的適應症正在拓展中的藥企將在醫保支付體係完善的過程中加速放量。與此同時注重新藥在全球範圍内的同步研發和商業化,減少業績對内需的依賴。這些都是中國藥企危與機並存的歷史機遇。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享