在手機行業,不僅手機生產商面臨巨大壓力,手機方案商在近些年也面臨著殘酷的市場洗牌,大多方案商品牌已在群雄逐鹿的江湖中戰死沙場。

隨著智能手機市場競爭不斷加劇,相關的供應鏈廠商也備受牽連,如今屈指可數的手機方案商也陷入困境。

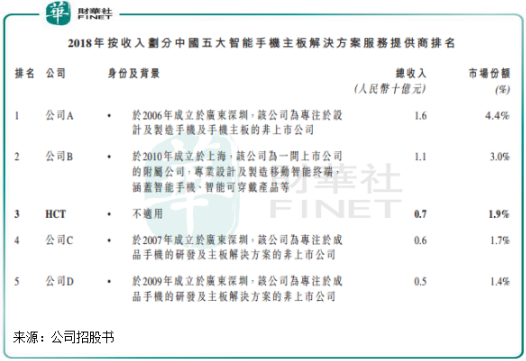

因此,ODM廠商和方案商若要存活,上市是融資最有效的渠道,同時也是非常艱難的道路。目前,國内只有聞泰科技(600745-CN)等少數ODM廠商完成了借殼上市,而至今仍沒有一家ODM廠商獨立上市。今年3月,在中國所有智能手機主板解決方案服務提供商中佔1.9%市場份額的豪成控股向港交所遞交了上市招股書,但最終以失效告終。

9月23日,豪成控股二度遞表,繼續衝刺香港資本市場。

豪成控股是一家為智能手機設計主板及解決方案的高新技術企業,目前,豪成控股的產品及服務主要包括:開發、設計、生產管理及銷售3G/4G智能手機主板;開發、設計、生產管理及銷售電子智能設備等。

自2007年以來,豪成控股的主要業務核心是智能手機主板解決方案,也從事智能手機ODM業務。因利潤率及營運資金週轉率低,作為主板解決方案服務應用延伸的ODM業務在2017年6月被終止,因此豪成控股成為純手機方案商。

智能手機主板業務方面,豪成控股將各種電子元件組裝、填充及焊接至裸光板以製成主板,從而形成及生產具功能性的主板,其客戶主要是國内中高端智能手機公司。根據弗若斯特沙利文報告,豪成控股在中國所有智能手機主板供應商中排名第三,於2018年佔中國智能手機主板總銷售收入的約1.9%,其營收只有7.53億元(人民幣,下同),而排名第一、第二的企業營收分别為16億元和11億元,佔比分别為4.4%、3.0%。

豪成控股手機主板業務提供的是一站式服務,其中涉及到設計、採購部件、生產管理服務、質量控制及包裝等,主板產品需要使用套片供應商的套片,從研發與設計一直到交付,在手機通訊瞬息萬變的市場,豪成控股需要自主研發最新移動技術、與客戶溝通、採購原材料、售後服務等一係列的程序,期間需要耗費大量的時間及成本。從豪成控股提供的主板原材料來看,主要硬件成本為内存和主芯片套片及主板,這三者加起來在硬件成本中的佔比達到了50%以上,2019年前4月達91.3%。

無論是ODM廠商還是手機方案商,淨利率低幾乎是行業的常態。此外,下遊客戶高度集中的的現狀也難以改變。這兩座大山或許為ODM廠商和手機方案商上市遇阻的根本原因。

從豪成控股財務報表看,2016年-2018年,其營收從18.72億元下降到7.54億元。其中除了受停止智能手機業務ODM影響,還受智能手機主板銷量因產品組合由低端向中高端轉向造成的影響。

上圖可見,豪成控股營收在2016年-2018年逐年下滑,幅度相當大,淨利潤則十分薄弱,從未達到5000萬元,淨利潤率自然處於低水平,2016年純利率僅為1.4%,2019年前4月也僅提升至3%。

毛利率方面,豪成控股整體毛利率較為薄弱,2016年-2018年及2019年前四月分别約為4.9%、7.3%、14.1%及15.6%,在砍掉ODM業務後,豪成控股毛利率有所提升,但仍處在低位,也低於行業平均水平。從智能手機主板業務高中低端市場的毛利率來看,2016年,其200元以下的低端智能手機主板的毛利率只有4.7%,200元-500元的中端智能手機毛利率只有7.8%。到了2018年,其低端智能手機的毛利率提升到10.4%,而中端機型的毛利率則提升到14.3%,500元以上的中高端機型主板的毛利率則為22.7%。

豪成控股的毛利率取決於多種因素共同影響,包括其產品的銷量、產品的價格、原材料成本。其中,原材料成本是豪成控股最大的成本開支出,上述報告期内,豪成控股原材料成本分别佔總收益成本的約96.1%、97.3%、95.1%及97.4%,可見利潤微薄主要是受原材料成本所拖累,豪成控股的議價能力並不強。

此外,豪成控股面臨主要客戶高度集中的風險。從客戶角度來看,豪成控股2016年-2018年及2019年前四月的前五大客戶應佔收益分别約為11億元、5.67億元、5.45億元及1.73億元,分别佔相應期間總收益的約57.6%、58.5%、72.4%及84.2%。營收逐年下降,而主要客戶逐年集中,這種風險值得我們警惕。

客戶集中的現象在國内的手機方案商中是普遍存在的,因為國内一線手機品牌集中度亦在日益提升,且目前在集體加速進軍海外市場,這對於此前主要從事海外市場的國内中小型手機廠商而言是巨大的挑戰。在這種背景下,隨著華為、小米等主流智能手機製造商不斷加強海

速消失,逐步向行業龍頭聚攏。屆時,國内的眾多方案商又該何去何從?

在2017年放棄ODM業務後,我們看到豪成控股的運營業績表現依然未得到提振,這是什麽原因?

造成這一種現狀的原因,與豪成控股的轉型升級有關。豪成控股在招股書中稱,逐年大幅下降的總營收,主要是業務策略逐步轉向中高端智能手機主板及透過技術改進提高盈利能力所致。

此次業務策略轉移,成為豪成控股自救的轉折點,也成為淨利潤峰回路轉的重要砝碼。2016年-2018年及2019年前四月,豪成科技中高端智能手機主板的收益比重分别為53.3%、67.4%、72.2%及40.2%;而高端智能手機主板從2017年開始生產,其收益從13%增至2018年的24.4%,到了2019年前四月則下降至20.3%。造成這種原因是因為豪成控股客戶集團9的低端型號銷售集中於2019年上半年,以及因内存及套片等若幹原材料的成本大幅下降導致部分中端型號的價格下降並跌至低位,故低端智能手機主板的銷量反彈強勁。

雖然中高端主板產品收益在2019年前四月的總營收比重有所下滑,但剔除原材料成本等因素影響,豪成控股的中高端主板產品發展方向還是往前走的。其中高端主板業務的毛利潤率從2017年度的13.3%增至2019年前四月的30.2%,就表明其通過提升中高端產品的投入而帶動了毛利率的提升,在手機行業快速變革的今天發力中高端才是豪成控股未來業績增長的關鍵。

由於較低的技術要求及市場準入門檻,導致中低端智能手機主板解決方案服務市場的市場競爭激烈,中低端智能手機主板的盈利能力相對較低。中高端主板需要更高的技術含量及更先進的功能及特性,對於該類產品及終端產品智能手機而言,所需銷售價格一般較高,因此成本敏感度較低且利潤率較高,所以擁有了中高端主板技術和生產能力,將會對一家手機方案商在競爭中立足的關鍵。

為此,豪成控股此次申請赴港IPO,在迎合市場需求和自身發展的同時,通過加碼中高端產品提升產品競爭力。根據招股書,豪成控股擬募資用於開發採用高通芯片的中高端智能手機主板、與高通簽訂許可協議,以符合資格購買高通平台的許可及支付許可費;招聘34名人員成立新研發團隊,研發高通芯片主板以及購買兩個中高端智能手機主板的集成測試機器。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享