胡軍版《天龍八部》電視劇相信很多觀眾都有看過,該電視劇曾於2004年在中國電視金鷹獎上摘得「十佳長篇電視劇優秀作品獎」。但很少人知道,《天龍八部》電視劇的製作商是華夏視聽傳媒,而《天龍八部》的製片人正是我國著名的導演張紀中,張紀中同時也是華夏視聽傳媒的獨立非執行董事兼審核委員會成員。

除了《天龍八部》,《倚天屠龍記》、《射雕英雄傳》等著名影視劇也是華夏視聽傳媒的作品,二十多年來,華夏視聽傳媒的電視節目赢得了不俗的人氣和收視,於2016-2018年的所有製作節目首播時收視率全國排名第一。

而目前,華夏視聽傳媒向資本市場發起了衝擊。9月9日,華夏視聽傳媒向港交所提交了招股書,擬募集資金擴大對高素質影視作品的投入。

據悉,華夏視聽傳媒是一家依託於影視製作業務與傳媒及藝術專業高等教育業務等兩大支柱業務的傳媒集團。

2001開始製作電視以來,華夏視聽傳媒製作了幾部深受好評的電視劇,除了上述三部電視劇外,公司還共同投資了《封神》、《東北酒神》等電視劇,表明公司在國内主要電視台及在線播放渠道方面建立了信任。華夏視聽傳媒通過影視製作,並將播放權授予包括國有電視台、全國省級電視台以及運作地面頻道的市級電視台這類客戶。此外,公司還向在線視頻平台和海外市場授出電視劇的播放權。

除了製作電視節目外,華夏視聽傳媒也經營中國傳媒大學南廣學院(2019年在中國傳媒及藝術獨立學院中排名第一),旗下大學是中國第二大民辦行業傳媒及藝術高等教育提供商。

中國傳媒大學南廣學院於2016年至2019年連續四年獲中國大學校友會認可為於所有民辦傳媒及藝術獨立學院中排名第一。根據弗若斯特沙利文的統計,憑借傳媒及藝術相關專業,目前在校學生有12697名,旗下大學是中國第二大民辦行業傳媒及藝術高等教育提供商。

雖然有影視製作和高等教育兩大業務,但華夏視聽傳媒的業績表現並不穩定。

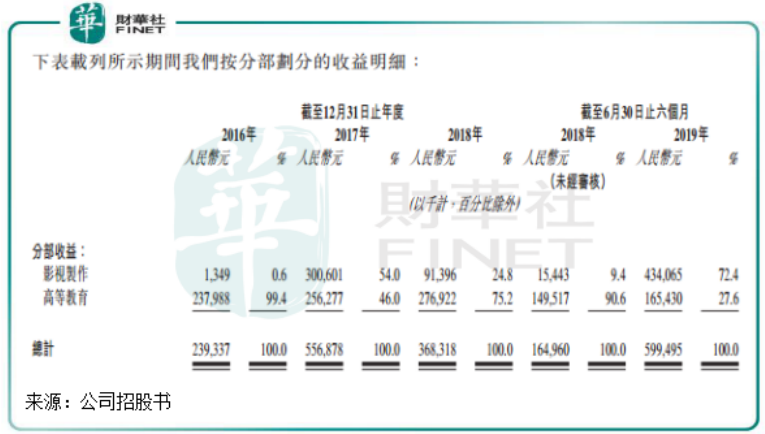

於2016年-2018年及2019年上半年,華夏視聽傳媒的總收益分别為2.39億元(人民幣,下同)、5.57億元、3.68億元、5.99億元,而利潤分别為9280萬元、1.81億元、1.49億元、2.46億元。

上圖可看到,華夏視聽傳媒的營收因受影視製作影響而出現波動。尤其是在2018年度,影視製作的營收由2017年的3億元大幅下降69.6%至9139.6萬元,而2018年上半年及2019年上半年的營收也有巨大的差距。

影視製作業務收益的波動與華夏視聽傳媒完成並交付電視劇的時機有關,對於2018年營收大幅下滑,華夏視聽傳媒在招股書中解釋稱,其於2018年完成《倚天屠龍記》的製作,但在2019年年初才取得電視劇發行許可證並向騰訊(00700-HK)交付母帶,因此,該劇有關的大部分收益錄入2019年,而非2018年。但華夏視聽傳媒每年發行的新片只有少數,在這種情況下要保持穩定收入,必須要求新片發行不能延後或者失敗以及挑選演員角色順利,且該模式令公司來自影視製作業務的收益呈明顯的季節性波動。

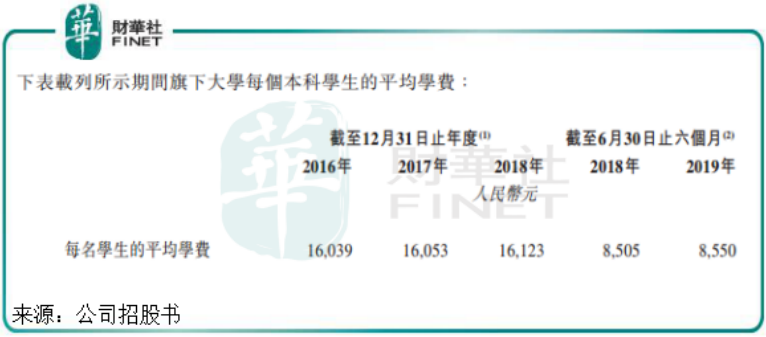

在高等教育方面,華夏視聽傳媒的該項業務表現較影視製作穩定,呈逐年上升趨勢。2018年,高等教育業務收入比重達到了75.2%,為2.77億元,成為公司重要是營收支柱。於2018/2019學年,公司的學費平均為16,500元╱年,相較於同期普通民辦高等教育行業19,029元/年的平均學費,顯然有較大提升空間。但從歷史來看,公司的平均學費在2013年9月後至今再無調升,2016年平均學費為16039元/年,2018年平均學費為16123元/年,表明公司在學費提價方面遇到了問題,所以我們可以看到公司高等教育業務近幾年營收增速十分有限,相較於中教控股(00839-HK)、希望教育(01765-HK)等民辦高等教育上市公司顯得暗淡許多。

對於幾年均未調高學費或住宿費問題,華夏視聽傳媒稱由於各種原因(包括未取得所需批文或其無法控制的其他因素),無法保證其日後能夠維持或提高旗下大學收取的學費或住宿費。

一波未平,一波又起。除了學費提價受壓,華夏視聽傳媒旗下大學近期近已終止與中國傳媒大學的合作協議,並計劃於2021年更名為Cathay University of Communication, Nanjing。在終止與中國傳媒大學合作後,華夏視聽傳媒在學生入學及就業方面將面臨重大不確定因素。而這種不確定因素,將對公司未來的學費提價帶來更大的挑戰。

近些年,華夏視聽傳媒僅製作了少量電視劇,且就各部電視劇而言,聘用主演、導演及總製片人通常佔製作成本的絕大部分。

作品少的同時,華夏視聽傳媒面臨服務提供商高度集中的風險。於2016年-2018年及2019年上半年,公司來自五大供應商╱服務提供商的採購金額分别為1.03億元、2.47億元、2.08億元及2960萬元,佔同期採購總額的78.6%、97.8%、83.8%及66.4%。

除此之外,我國影視製作行業高度分散且競爭激烈。由於中國影視的巨大產量及有限的可用播放頻道及放映,華夏視聽傳媒與其他影視製作公司就其電視劇的播放和電影放映進行競爭。此外,影視製作行業本身正在快速發展。越來越多的電視台及在線視頻平台已經開始自製電視劇及電影以確保其獨家播放權,及若幹網絡連續劇專門為在線播放製作。在快速變化的電視劇及電影製作行業的新變動會加劇本已激烈的競爭。

所以,在行業競爭日益激烈的環境下,華夏視聽傳媒除了要保持高質量的作品外,還需解決影視製作服務提供商高度集中的問題,擴大提供商的規模,以減緩競爭帶來的壓力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享