中美貿易摩擦,因川普習慣性的「變臉」, 導致全球經濟受到不同程度的影響,受損害的不僅是美國與亞洲工業國家之間的貿易,歐洲以出口為導向的工廠也不能幸免,甚至連美國小企業(農貿品)的信心都大受打擊。

為了減少中美貿易摩擦影響,國内部分以出口貿易為主的企業選擇在不受貿易摩擦波及的東南亞或澳洲地區設立工廠或者加大生產線改造,以減緩中美貿易帶來不確定性風險的影響。其中,不乏一些未受川普關稅大棒波及的傳統製造企業,例如今天我們要講的服裝生產企業——捷隆控股有限公司。

近日,據港交所信息顯示,捷隆控股有限公司(簡稱「捷隆控股」)更新了在港股主板上市申請書。值得注意的是,捷隆控股曾於2019年3月1日首次遞交港股上市申請,8月25日更新了IPO招股書。9月1日,再次更新了IPO招股書,主要涉及最新財務數據。

捷隆控股於1983年在香港成立,主要從事OEM服裝製造業務,專門生產睡衣及家居便服產品。公司經營模式是縱向整合業務,包括設計服務,原材料採購、服裝及佈料生產及質量控制,可於服裝生產的各個階段為客戶提供協助,能夠為客戶提供一站式服裝解決方案。據招股書顯示,捷隆控股目前有兩大生產基地,分别在柬埔寨金邊市及我國的河南省。

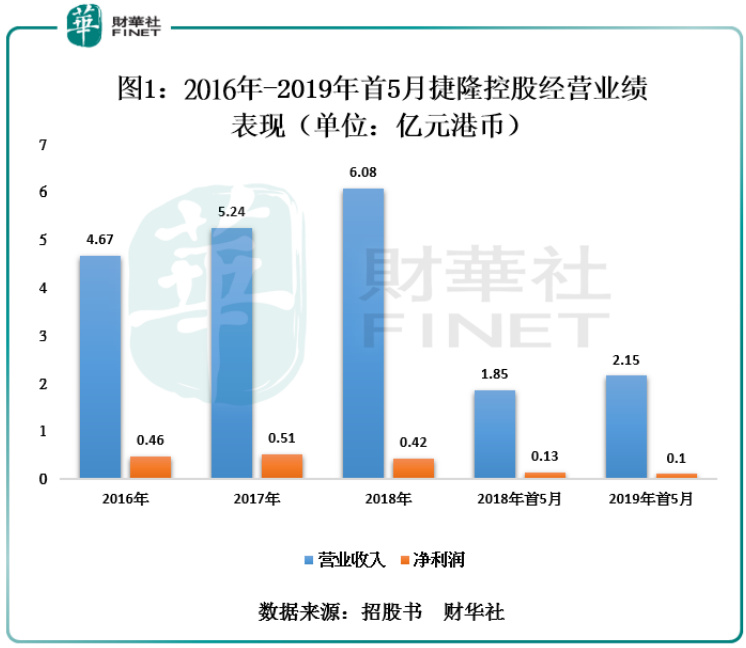

截至2018年12月31日止三個年度及截至2019年5月31日止五個月,捷隆控股實現收入分别為4.67億港元、5.24億港元、6.08億港元以及2.15億港元。值得注意的是,2016-2018年營收的年復合增長率為14.10%,而2019首5月的增速為16.21%,反映出公司銷售收入保持著可觀的增速。同期淨利潤表現,若撇除一次性的上市開支,集團截至2016、2017、2018年度及2019年首5個月的淨利潤分别為0.46億港元、0.52億港元、0.59億港元、及0.20億港元。

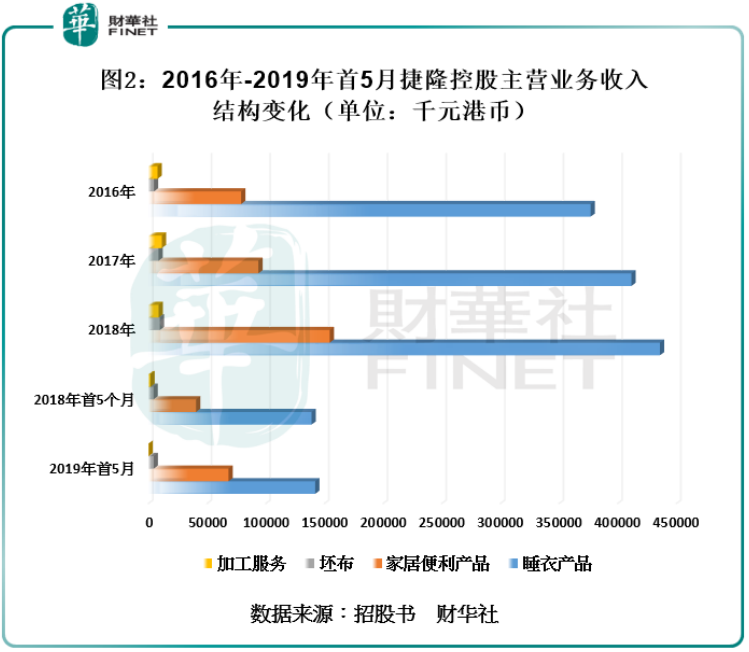

從主營業務來看(如下圖2所示),捷隆控股主要的收入來源是靠賣睡衣。截止2016年-2019年首5月,睡衣產品收入分别為3.77億港元、4.12億港元、4.36億港元及1.42億港元,佔總營業收入比重分别為80.5%、78.4%、71.6%及66.2%。從直觀的角度來看,捷隆控股超60%的收入來源是銷售睡衣,反映出公司存在過渡依賴單一產品的情況。

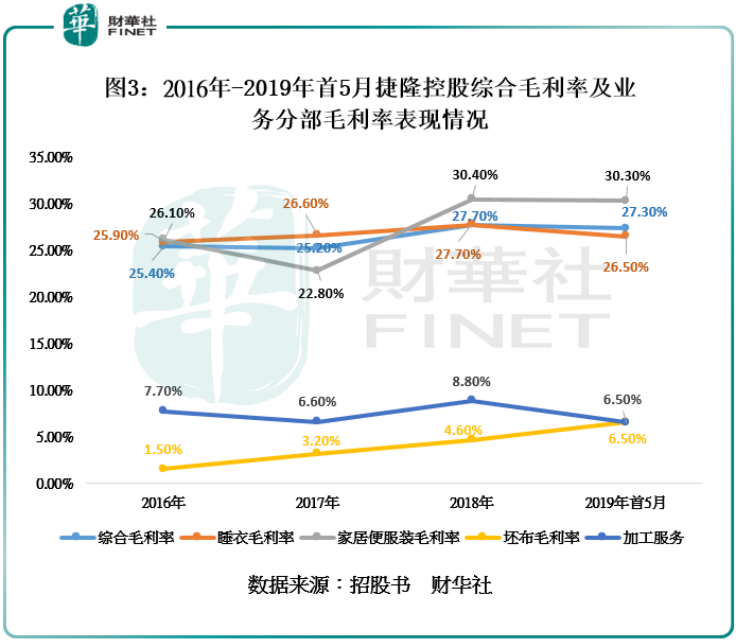

除此之外,公司利潤來源也是靠賣睡衣。截止2016-2019年首5月,睡衣毛利分别為9764.9萬港元、1.09億港元、1.21億港元及3757.5萬港元,佔總毛利比重分别為82.13%、83.04%、71.50%及64.20%。值得一提的是,因受睡衣毛利佔比較大影響,公司整體的毛利率與睡衣毛利率基本趨於同一水平線,反映出睡衣銷售收入的好壞,直接影響公司盈利能力(如圖3所示)。截止2016 -2019年首5月公司綜合毛利率分别為25.40%、25.20%、27.70%及27.30%。其中睡衣毛利率分别為25.90%、26.60%、27.70%及26.50%。

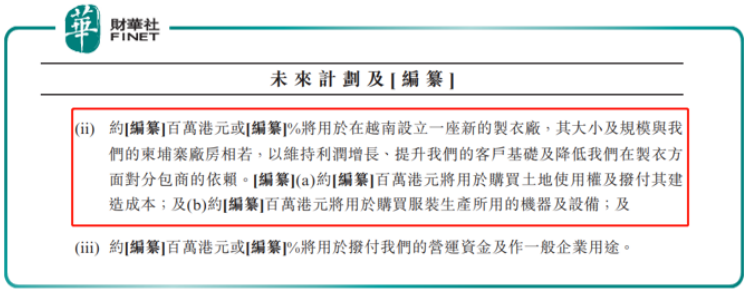

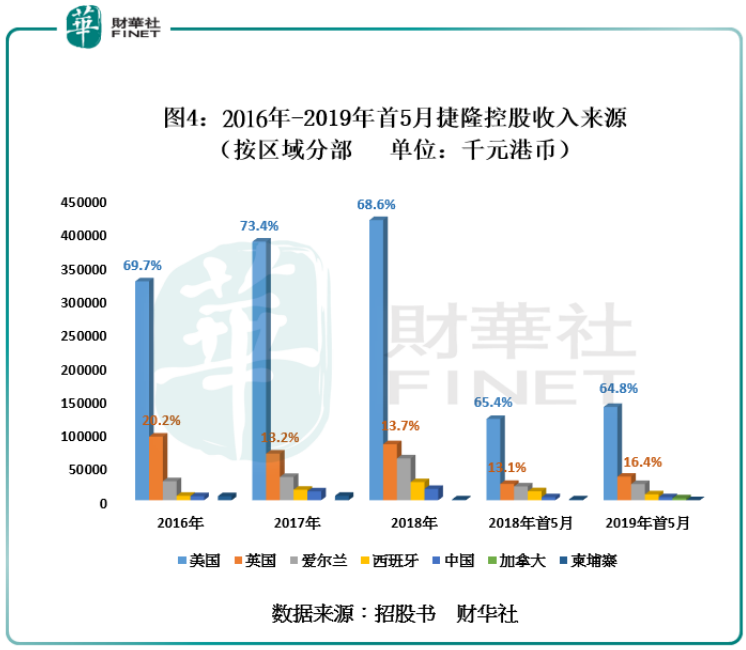

很顯然,捷隆控股擴建製衣生產線主要聚焦在海外市場。那麽,這是否受中美貿易摩擦影響,公司選擇未雨綢缪,以備川普關稅大棒亂揮,未來傷及其所在的服裝行業?

從地理位置劃分的收益來看(如圖4所示),捷隆控股97%的收入來源是海外市場,其中超60%銷售收入來自美國,主要的銷售產品便是睡衣。據招股書顯示,公司產品主要賣給美國的一家百貨公司零售商(紐交所上市企業)。截止2016-2019年首5月,該美國百貨公司零售商採購金額佔公司總收入比重分别為69.3%、72.9%、67.8%及64.0%。

對此,我們不難看出捷隆控股在美國市場主要的客戶僅為一家百貨公司零售商,這是極易受到中美貿易摩擦的影響。在中美貿易摩擦持續升溫的當下,公司一個月時間不到就兩度更新招股書,可見其上市心切。而且公司募集資金又是投資海外市場,難免不讓人將此與中美貿易摩擦聯想在一起。

除此之外,因受中美貿易摩擦影響,今年以來人民幣匯率波動較大,而捷隆控股生產期間產生的成本主要以人民幣及美元結算,向客戶收取的款項主要以美元結算,因此可能會面臨外匯風險,從而導致銷售成本可能產生較大負面影響。基於此,在公司淨利潤收入不穩定的形勢下,在港IPO募集資金,增後資本結構,提升自身抗風險能力是一個不二的選擇。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享