我國體育產業覆蓋體育館及體育基礎設施建設、體育用品銷售及租賃、體育用品製造及其他體育相關服務,近年來該產業受惠於國民GDP及人均消費水平不斷增加,行業景氣度也不斷提升。據公開資料顯示,2014-2018年行業年復合增長率為9.9%,遠高於其他產業增速。

受惠於體育產業規模化增長,作為國内綜合體育企業的非凡中國(08032-HK)經營業績也穩步提升且呈現出有質量的增長。

值得一提的是,良好的經營背後,非凡中國二級市場股價卻被嚴重低估。難道是公司經營質量不佳,還是發展前景受阻影響?!

說的非凡中國,不得不去提到現公司主席李寧。

近40年,李寧一直為我國體育文化產業默默付出,且深耕著民族品牌中國李寧。在二十世紀,身為運動員的李寧,職業生涯共獲得了14個世界冠軍,106枚國内外體操比賽金牌,締造出世界體壇的歷史。到了二十一世紀,李寧以企業家的身份,一直默默為我國體育產業做出貢獻,且通過控股兩家上市集團,以國家政策發展為導向,持續推動和貢獻我國體育產業蓬勃發展。而這兩個上市集團,一家便是耳熟能詳的民族運動品牌李寧(02331-HK),另一家則是非凡中國(08032-HK)。

值得注意的是,因非凡中國是通過「收購股權+資產重組的方式」上市,少有投資者知其誰,名氣自然就沒有以整體掛牌上市的李寧公司大。於2010年5月底,李寧通過認購可轉換優先股的方式入股當時主營綠色節能業務的快意節能並成為後者最大股東,之後正式更名為非凡中國,成為李寧另一上市實體,承擔體育人才管理、體育賽事活動組織和贊助及其他體育相關投資合作。

雖說非凡中國的名氣沒有李寧公司的大,但其卻是港股市場體育行業的稀缺標的股。目前非凡中國的主營業務可分為三大部份,即體育目的地發展、體育賽事活動組織及投資,以及體育健康休閑消費品。

就體育目的地發展而言,該業務是以輕資產模式在全國各地管理和營運李寧體育園及李寧運動中心,鼓勵市民積極參與體育及休閑活動的同時,推動我國創建體育、健康的社區環境。此外,利用旗下的體育資源,在李寧體育園及李寧運動中心提供包括體育培訓課程、製作協調賽事/文化體驗/企業團隊相關活動、餐飲、零售、娛樂及健康管理等的增值服務。

近年來,李寧體育園經常受到政府官員在調研時高度贊揚,品牌認可度逐年遞增,地方政府於多個城市興建的體育園及運動中心也樂於傾向交託給非凡中國管理和營運,為公司未來規模化發展帶來一定的增量。非凡中國現時管理及營運共5個李寧體育園和李寧運動中心,包括揚州李寧體育園、寧波杭州灣李寧體育園、臨沂李寧運動中心、南通李寧運動中心和天津李寧運動中心。現時在建中的李寧體育園及李寧運動中心分佈全國各地, 包括合肥市南豔湖、廣州市荔灣、杭州市江幹、江山市虎山及嘉興市桐鄉。

除此之外,鑒於冬季奧運會將於2022年在北京舉行,我國近年來一直支持及全力推廣冰雪運動。今年3月31日,國務院印發的《關於以2022年北京冬奧會為契機大力發展冰雪運動的意見》提出力爭到2022年我國冰雪運動總體發展更加均衡,普及程度明顯提升,參與人數大幅增加;9月國家體育總局公佈《帶動三億人參與冰雪運動實施綱要(2018-2022年)》更提出到2022年實現帶動三億人參與冰雪運動的目標。有見冰雪運動行業將帶來巨大的發展契機,對此公司於2019年7月22日宣佈擬以代價3.4億港元有條件同意收購昇進投資有限公司的全部已發行股本,其作為國内領先的室内滑冰場連鎖品牌, 主要於國内從事管理及營運滑冰場業務。在冰雪運動行業可確定性增長的形勢下,若然收購事項得到相關監管機構的核準以及非凡中國股東特别大會的投票批準,將國内知名室内滑冰場成功納為麾下,無疑將能給公司帶來新的收入來源,未來發展前景可期。

就體育賽事活動組織和投資而言,該業務也是憑借公司現有資源,對大型體育聯賽和活動進行製作管理及市場推廣,包括籃球及路跑等國内體育聯賽以及國際羽毛球賽事等。

此外, 今年公司還收購了英雄聯盟職業聯賽16支戰隊之一的「SNAKE電競俱樂部」之80%擁有權, 並將其更名為 「LNG李寧電子競技俱樂部」,全面佈局電競產業鏈, 以開發潛力龐大的年輕電競消費市場。 LNG曾在今年夏季賽季後賽以3:0的優異比數戰勝世界冠軍隊伍IG,實力可見一斑。

筆者認為體育賽事業務未來的新的增長點應屬於電競領域。近年,電競已經發展為一項深受大眾歡迎、市場前景廣闊的體育運動項目。據《2019年全球電競運動行業發展報告》顯示,2019年全球電競市場營收將首次達到10億美元,我國電競生態市場規模預計將首超人民幣138億元,增長主要來源於賽事產生的核心收入,包括贊助、賽事版權、俱樂部和選手收益等,增速達到63%,高於國際平均水平。

隨著完成將LNG納為麾下,非凡中國在電競領域擁有了俱樂部資源這塊核心的資產,意味著公司現時可全面圍繞電競戰隊和選手資源,實現產業上下遊佈局。另外,借助非凡中國於傳統體育行業的管理和營運經驗, 與電競體育這個新興產業形成融合,將能加速電競產業職業化進程的同時,進一步完善公司體育產業生態鏈,為股東創造更多價值。

就體育健康休閑消費品而言,公司擁有李寧公司16.4%股權和紅雙喜10%股權, 另一方面正積極與潛在的合作夥伴商討併購項目, 期望於短時間内開發新的體育健康休閑消費品業務,並可依託熟悉的品牌與渠道優勢,為公司帶來新的業務增長點。

從三大主營業務覆蓋領域來看,非凡中國在我國體育產業基本可實現體育目的地、體育服務、體育賽事活動和休閑消費一體化的產業鏈全佈局。各大業務間將能產生協同,並最大限度提升資源互聯互通的效益,進而為公司帶來更多潛在商機。

放眼整個香港資本市場,筆者看來擁有像非凡中國此經營模式的企業少之又少,自然而然非凡中國成為了港股稀缺標的股。

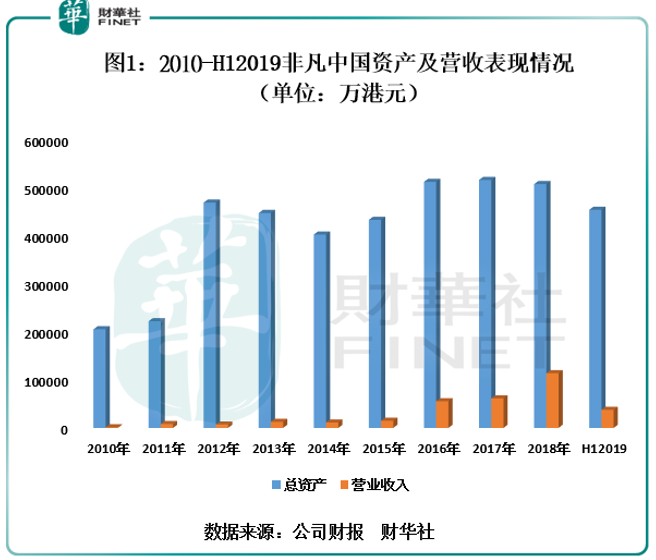

如圖1所示,非凡中國的營業收入從2010年的1141.9萬港元增至2018年的11.35億港元,年復合增長率為77.69%,縱然期内存在因退出非體育為主業務而帶來的一些波動,但也高於行業平均增速。

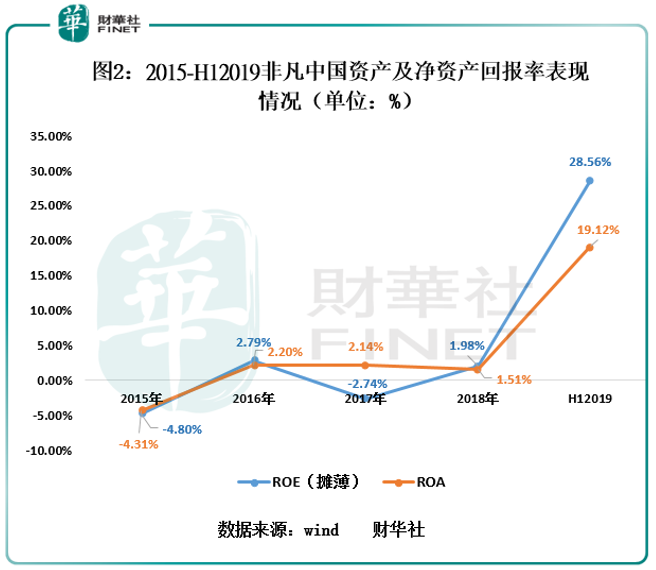

從資產回報率(ROA)及淨資產回報率(ROE)來看(如圖2所示),非凡中國其資產所產生的投資回報也不斷提升,反映出公司經營業績向有質量的方向增長,給予股東資產回報有效的提升。截至2019年6月30日,ROE為28.56%,扣除非經常收益的ROE為2.45%,較2018年末的1.49%,提升了96個基點。ROA為19.15%,較2018年末的1.51%,提升了17.64個百分點。

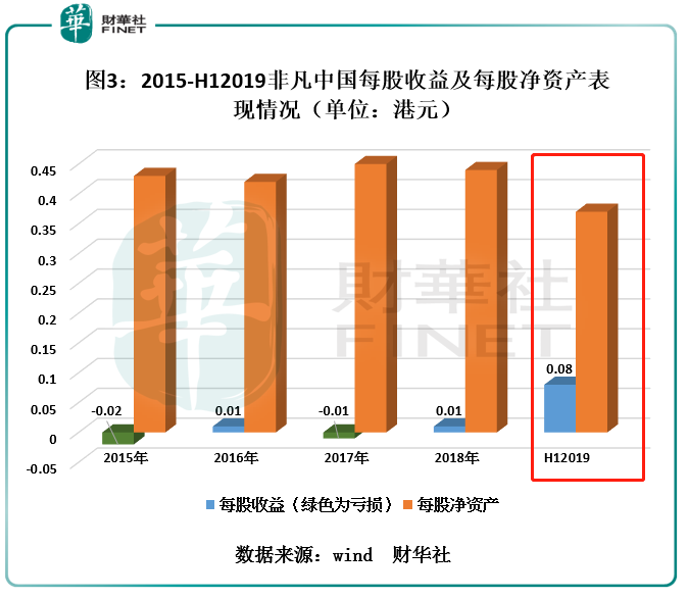

除此之外,如圖3所示,非凡中國近些年每股收益及每股淨資產均有不俗的表現。截至2019年6月30日,每股收益為0.08港元,創出上市來的新高。每股淨資產為0.37港元,繼續保持有質量的增長。

股價估值方面,截至2019年9月24日收盤,非凡中國股價報收0.510港元/股,市值為45.21億元港元,市盈率為2.46倍,處於歷史較低水平,市淨率為1.40倍,低於近5年市淨率平均值的1.72倍。持有股權方面,截至2019年6月30日,非凡中國持有李寧16.4%的股權。按照9月24日李寧21.95港元/股換算,該筆股權價值83.14億港元,其價值是公司市值的1.84倍。很顯然,在公司經營業績和質量穩健提升的背後,現時非凡中國在二級市場的價值被嚴重低估。

在經營業績持續向上的形勢下,非凡中國估值被嚴重低估的原因主要有兩方面:第一,上文提到非凡中國作為港股市場稀缺標,所處的行業可參考及比較的標的較少,市場及資本關注度不高。第二,市場環境的影響。目前港股創業板交易情緒沒有主板的活躍,疊加創業板市場受到衍生工具分流資金等因素的影響,導致了港股創業板市場交易換手率長期低於主板市場,估值水平普遍偏低。

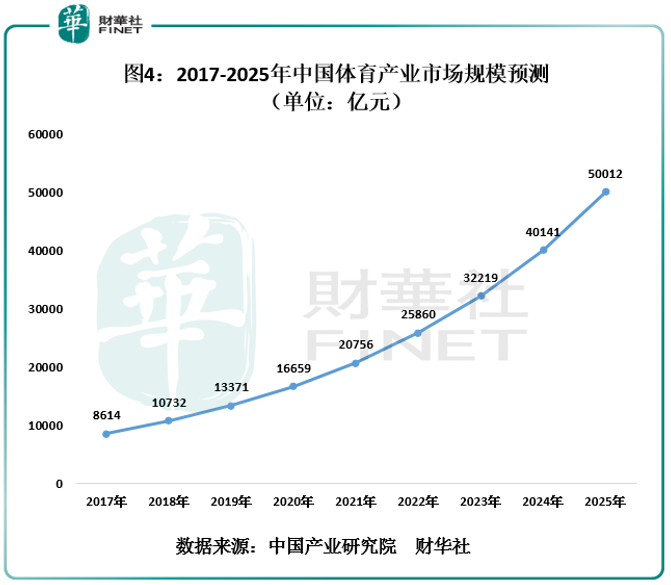

目前,「全民健身」上升為國家戰略,成為推動我國經濟社會持續發展的重要力量。據國務院關於《加快發展體育產業促進體育消費的若幹意見》指出,到2025年中國體育產業總規模超過5萬億元,人均體育場地面積達到2平方米,經常參加體育鍛煉的人數達到5億,新建社區體育設施覆蓋率達到100%,並在城市社區建設15分鍾健身圈。據中國產業研究院預測,2017年開始,體育產業將年均增長24.59%,2020年體育產業規模為16659億元,2025年接近5萬億元。

值得注意的是,今年7月份,《國務院關於實施健康中國行動的意見》、《健康中國行動組織實施和考核方案》、《健康中國行動(2019-2030)》等文件先後頒佈,推進科學的健身活動、維持身體各項指標刻不容緩。健康中國行動文件提出到2022年和2030年,城鄉居民達到《國民體質測定標準》合格以上的人數比例預期分别不少於90.86%和92.17%,經常參加體育鍛煉人數比例更是要求要達到37%及以上和40%及以上。最近9月17日國務院出台《關於促進全民健身和體育消費推動體育產業高質量發展的意見》, 更在數量和質量上具體提出十個方面共35項利好措施, 刺激場館運營和體育消費等發展。

很顯然,未來五年、十年,中國體育產業將迎來快速發展,行業景氣度將持續上升。而作為港股稀缺標的股及國内綜合體育企業的非凡中國,可依託優惠國策和前瞻性的業務佈局及競爭優勢,成為最主要的受益者之一。

筆者相信非凡中國是現時資本市場上的一只潛力股份。公司大可借助全產業鏈佈局及李寧公司資源的優勢,推動我國體育產業發展的同時,為自身主營業務帶來更多合作機遇。屆時,隨著公司關注度的提升及經營業績持續有質量的增長,估值將會回到行業平均水平甚至更高。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享