【財華社訊】鐵江現貨(01029-HK)公佈2019年中期業績,因融資成本增加折舊攤銷上升,期內股東應佔虧損擴大61.4%至2520.4萬美元;不派中期息。管理層表示融資成本於下半年將有所改善。

鐵貨期內收入同比增長27.2%至8924.4萬美元;然而融資成本急漲132.1%至2420.3萬美元;折舊攤銷亦上升63.4%至1491.9億美元;導至虧損擴大;每股虧損0.36美仙,升63.6%。經營淨現金流上升了40%至1303.2萬美元。集團基礎業務虧損實質收窄11.8%至820萬美元。

收入增長主要受銷售及價格上揚所帶動。期內鐵貨銷售鐵精礦123.9萬濕公噸,同比增長18.4%;平均售價每濕公噸71美元,同比升6%。以地區市場分佈,來自中國市場收益4645.9萬美元;來自俄羅斯收益2350.3萬美元。

鐵江現貨首席執行官馬嘉譽介紹,期內已投產礦場分部經營溢利(EBITDA)增長63%至2370萬美元;因工商銀行貸款再融資而撇銷未攤銷貸款成本(非經常性項目)1150萬美元。

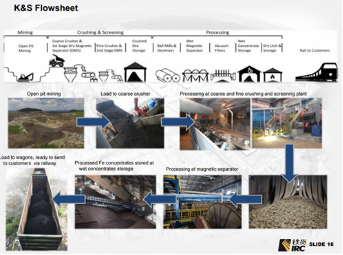

經營狀況方面,旗下 K&S礦場產量提升16%至近126.3萬噸;銷量提升18%至123.9萬噸;2019年上半年平均產能約為80%。另一礦場 Kuranakh處於維護及保養狀態。

鐵江現貨主席Peter Hambro表示,於2019年上半年集團經營業績理想,亦歸功於嚴格的成本控制,而儘管普遍存在通貨膨脹,但現金成本仍於2019年減少3.5%至每噸49.9美元。於2019年8月的生產受暴雨影響,但預期天氣將很快好轉,生產將恢復正常水平。

集團對鐵礦石市場的前景保持謹慎樂觀。作為一帶一路倡議之下中國基建項目及大規模發展的要素,鐵礦石的需求日益增加,此勢料會持續並標誌著強大的新需求來源,相信這將有助於抵銷全球持續的貿易糾紛。

阿穆爾河大橋為中、俄兩國的一項國家項目,旨在建造一條橫跨兩國邊境阿穆爾河的鐵路大橋。鐵江現貨可藉此受惠。馬嘉譽介紹,根據地方媒體報道,相關基礎設施工程及邊境關卡的興建及安裝目前正在進行,預計大橋即將投入運作。在大橋開通後,K&S運往中國邊境的運輸成本將可節省多達每噸5美元。

由於鐵礦石市場價格回落,Kuranakh已於2016年初起轉至維護及保養狀態,鐵江現貨保留選擇權,可於金屬市場表現上揚時重啟Kuranakh或尋求其他替代發展方案。另外,Garinskoye項目已擱置,直至鐵礦石市況好轉為止。

鐵貨首席執行官馬嘉譽和首席財務官高丹,於8月30日早上舉行業績會議,部分內容節錄如下:

Q: 營運現金成本和融資成本如何?

A:營運現金成本約每噸50美元噸,與去年同期相若。融資成本因涉及一筆過橋貸款,息率較高;由於下半年不再需要短期過橋貸款,因此融資成本可望改善。

Q: 銷售收入同比增長27%原因?

A: 當中來自銷量同比增長18%,來自價格上漲6%增加。

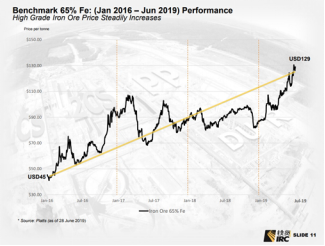

Q: 展望產品鐵精礦價格走勢。

A: 價格走勢難預測。年初市場預期今年價格表現遜色,但由於天氣等因素,上半年價格反而上漲了。 近期中美貿易摩擦,增加市場不確定性,鐵精礦價格反應亦過敏。集團只能造好增加產量,控制成本。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享