以「釋放城市未來生命力」為己任的中國金茂(00817-HK)已佈局了全國40餘座核心城市,其不斷打造以「金茂」品牌為核心的高端係列產品。其中,高聳入雲的上海金茂大廈俯瞰著黃浦江兩岸,成為上海灘的一大標志。

近期,中國金茂獲中國平安(02318-HK,601318-CN)戰略入股,祛除了一股獨大的弊病,股權結構得到很大的優化。

8月28日,中國金茂向市場披露了完成混改第三步後的首份成績單。在2019年上半年,中國金茂增利不增收,營收結束了三連升。報告期内,中國金茂收入達約147.41億元(人民幣,下同),同比減少33%,主要係城市及物業開發項目的收入較上年同期減少所致;而淨利潤約為36.97億元,同比上漲12%。

中國金茂的主營業務——城市及物業開發報告期内的收入為121.8億元,同比減少38%。主要源自該公司南京青龍山國際生態新城一級開發項目、長沙梅溪湖國際新城土地一級開發項目及銷售物業完工交付結算金額較去年同期大幅減少;商務租賃及零售商業運營收入較上年同期減少2%;酒店經營收入較上年同期減少6%。

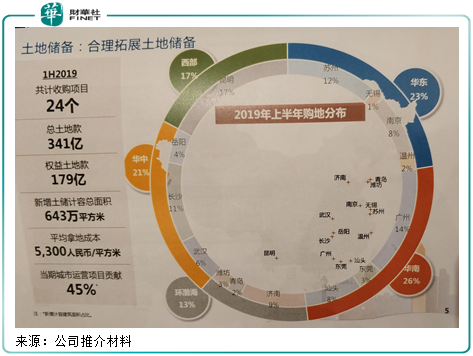

2019年,中國金茂將合約銷售額目標定為1500億元。在今年上半年,其合約銷售額同比增加9.34%,達785億元。中國金茂管理層在業績發佈會中表示,今年銷售額達1500億元沒問題,在2020年銷售額將達2000億目標,以目前土儲看,問題不大。據悉,中國金茂在報告期内共計收購24個項目,新增土儲計容總面積為643萬平方米,平均拿地成本為5300人民幣/平方米,為當期城市運營項目貢獻了45%。

值得注意的是,中國金茂保持穩定的派息比例。公司保持派發核心盈利約40%作為股息,2019年派發中期股息每股12港仙。

以下為中國金茂管理層在中期業績發佈會現場的問答環節:

問:上月底平安入股公司15.2%股份,未來平安在公司運營中扮演怎樣的角色?今年上半年營收減少33%,上半年頻繁轉讓項目是為了緩解債務壓力嗎?

答:平安不介入公司的經營管理,只是對公司進行財務投資。公司以前與平安就有合作項目,雙方各方面合作可加強。

公司無債務壓力,在行業里一直保持穩健槓桿比率和資產負債率。今年我們的槓桿比率在下降,在行業里是較低的。而且公司融資成本在行業里是最低的,所以不存在債務壓力。

關於營收下降,營收下降主要還是做收節奏的問題,地產公司做收不光是賣出去,還要完工、交樓才能做收,全年來說營收是會增加的。

問:上半年拿地較多,下半年拿地計劃怎樣?公司今年是什麽原因出售了一些項目,是通過土地置換方式提升利潤嗎?

答:公司今年上半年拿地跟去年相比差不多,下半年我們還會保持這樣的節奏。現在拍地會有合作夥伴,但雙方授權往往不一樣,可能對方授權高,我們可能會退出去,所以可能會賣掉。由於現在的項目越來越多,所以股權結構非常復雜,出售股份與提升利潤沒有太大的關係。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享