國内教育行業東方再起,各路資本紛紛湧入民辦教育市場。有著中國平安(02318-HK)、摩根大通等股東背景的民辦高教企業新高教集團(02001-HK)近年來更是向全國大舉進軍,兩年多以來以較低成本併購了5所院校,一躍成為全國規模最大的民辦高校集團之一。

内生+外擴,是國内眾多有實力的民辦教育企業搶灘市場的主要路線,新高教亦是如此。從近些年的動作看,新高教主要通過外延式併購項目進行擴張,這也使該公司目前成功在全國7個省區辦學,成為業内佈局最廣的民辦高等教育集團。

在瘋狂的擴張之下,教育企業的業績也因此水漲船高。包括新高教、希望教育(01765-HK)、民生教育(01569-HK)等在内的民辦高教企業受益於學生人數的增長,盈利能力不斷增強。

但在業績節節攀升之際,新高教管理層也有註意到高速擴張帶來的各種挑戰及風險,稱近期不會以外擴當做集團首要任務,而是集中精力苦練内功,進入到内生增長的模式,同時將提升最近併購的學校學科建設及運營管理等水平支撐發展。

4所學校併表刺激業績大增

新高教去年以來相繼收購了河南學校、東北學校、廣西學校及華中學校,上述4所學校在2019年上半年均已完成併表,因此成為新高教報告期内業績大增的推動力。

報告期内,新高教總收入為5.65億元(人民幣,下同),同比增加73.1%;淨利潤同比增加34%至2.01億元。營收及淨利大幅攀升,主要是學生人數大幅增加所驅動,期内入讀學生總數同比增加72.3%至9.35萬人,而學費收入同比增長97.7%至4.55億元,住宿費收入同比增長146.6%至0.46億元。

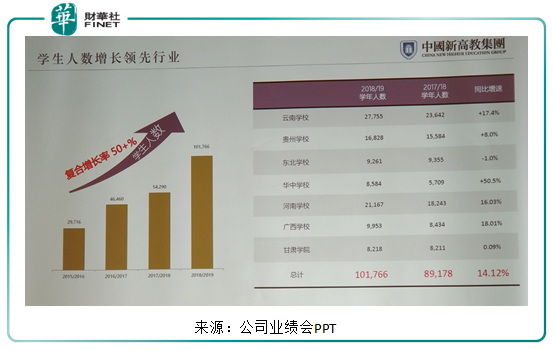

新高教管理層在業績發佈會上指,該公司2015年-2018年的在校生人數年復合增長率超過50%,目前擁有和投資學校在校生人數已經突破了10萬人。

上圖可見,在完成併表的4所學校中,除了東北學校,其餘三間學校學生人數增長率均達到了雙位數,增長動力較強,成為報告期内新高教營收増逾1倍的重要因素。

高增長背後的隱憂

心急吃不了熱豆腐,雖然業績報表總體表現靓麗,但新高教在高速擴張下亦凸顯出了隱憂。

因大肆斥重資對毛入學率低的院校進行併購,新高教因此種下了「苦果」。

首先,新高教最近的4項收購耗費了大量的現金,而這些現金很大程度上需要靠融資去實現。為此,新高教在今年4月進行了1.1億股的配售,淨籌近4億港元,以用於償還債務。加上銀行貸款等融資,新高教2019年上半年的融資成本大幅增長31.03%至4211.9萬元。

連年高額的資金投入擴張,使新高教的自由現金流一直維持在低水平。截至2019年6月30日,新高教現金及現金等價物為3.62億元,而2017年同期則有6.21億元。

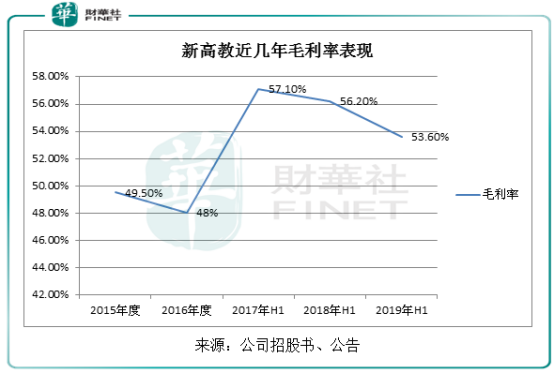

此外,在公司毛利率方面,新高教整體毛利率受到新併入的院校所拖累。

由於新完成收購河南學校及廣西學校所致,其毛利率相對低於新高教其他學校,造成新高教2019年上半年的毛利率下降至53.6%,創下兩年的新低。所以,新併購的學校整合和提升運營成效,是當下新高教内生增長模式策略下的重要工作。

以下為新高教管理層在業績發佈會的問答環節:

問:公司融資成本有31%的增幅,未來兩三年保持一樣的水平嗎?集團今年上半年毛利率有所下降,未來有什麽措施提升毛利率?

答:未來我們會調整負債結構,包括短期結構。若我們沒有新的併購,隨著學校的運營增長,我們會有很高現金流,未來的增長是可期的,我們會不斷把現有的高成本貸款替換出去。如果我們有新的併購,我們可能會結合財務狀況進行融資,或許會繼續提升融資成本。

我們目前的毛利率沒有太高的下降,這個水平是符合我們投資併購邏輯的,因為我們併購的項目毛入學率較低。所以,這些項目未來有很大的發展空間,我們會提升教育質量、學科建設和招生服務等水平,將現有的新併購學校的毛利率拉回到學校基本相當的水平。

問:國家近期在職教政策的動向對集團有什麽利好?今年國家有100萬人高職院校擴招規劃,公司招生計劃如何?民促法對公司有什麽政策性風險?

答:國家職業教育的政策支持教育行業大發展,給了市場更大的空間。集團有本科和高職院校,在國家100萬人擴招的大背景下獲得了突破。特别是單招方面,我們在七八月完成單招,目前已截止單招的院校比去年同期有50%以上的增長。國家針對包括退役軍人在内的教育陸續出台了相應的政策,這方面的招生會延續到今年10月,包括明年春季。所以這個利好政策會持續性釋放出來,我們院校在招生規模上會有更好的突破。

擴招其實危與機併存的,競爭力較弱的專科學校將面臨生存壓力。100萬人的擴張將會持續幾年,在專科這個領域,對經營得較好的學校來說,束縛就減少了,是比較有利的。

政策動向方面,教育政策整體趨向更溫和。從高等教育來說,政策一直是向好的。最近全國政協展開教育相關政策的研討,對教育行業的支持力度還是挺大的,估計對高等教育的政策是偏利好的。

問:公司未來有什麽併購方向?學費調整空間如何?新一年學生目標人數新增人數有多少?

答:去年和今年,我們的併購標的都是比較便宜的,併購進來且已併表的學校已經陸續進入了一個良好的内生增長模式,能保持20%以上的增長率。

集團總體上的學費保持每年5%~8%的復合增長,集團有較高的議價能力,未來將續以内生增長及提升學費雙向發展。隨著學校就業質量、品牌影響力等提升,我們的學費將繼續保持良好的增長,我們的東北學校的學費每年保持30%-40%以上的增長。我們内生規模加上學費,保證了我們現有的模式下有著良好的發展。

我們會一如既往併購具有高增長性、毛入學率低和生源多的學校,下一步,我們更加聚焦比較核心的區域,比如大灣區、京津冀等未來增長較好的區域,確定我們下一步併購的標的。

問:公司未來下一步聚焦大灣區等區域,看重經濟發達還是學費水平高一點的地區?明年生源擴招有無指標,人數上的增幅是多少?

答:區域選擇上看,我們還是選擇毛入學率低、學生多的地方。大灣區的經濟強勁,但教育資源不夠發達,毛入學率還是較低的。

内生人數與學費的增長足以支撐公司未來3年的發展,沒有併購我們也會有很好的增長。我們會把内部放第一位,將高質量與提升學費和住宿費收入放首位,外延式投資併購提升人數放在第二位作考慮。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享