移動互聯網應用軟件渠道商愛酷遊對資本市場情有獨鍾,在2015年赴A股新三板掛牌後,因新三板迅速熄火而選擇在今年3月退市。摘牌後不到半年,愛酷遊就迫不及待的要赴香港上市。

8月20日,愛酷遊向港交所遞交了上市招股書,正式開啓了赴港上市的徵途。

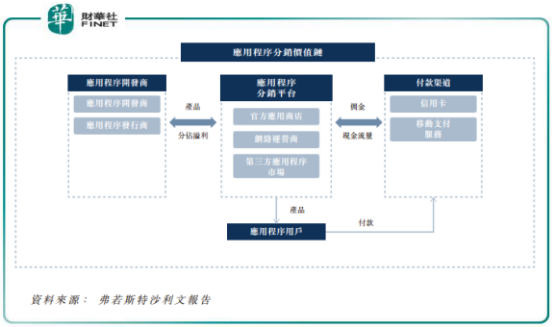

愛酷遊成立於2009年,主要從事為移動端應用軟件的開發、渠道銷售及其他增值服務。其通過自主開發的移動應用程序(愛酷遊App)為多款移動應用程序提供用戶獲取服務,旗下包括樂市場、貓尾草商店等APP,以供用戶浏覽及下載移動遊戲以及交流和分享遊戲體驗的應用程序,從而為廣告商提供移動廣告平台。

簡單的說,愛酷遊通過網絡會所推廣其應用程序APP組合獲取相應用戶後,向其客戶的移動應用程序(遊戲類為主)引入用戶流量,並從中收取用戶獲取服務費。愛酷遊的愛酷遊APP平台是處於應用程序分銷價值鏈中的應用程序分銷平台,屬於應用程序開發商、發行商與應用程序用戶之間的服務機構。

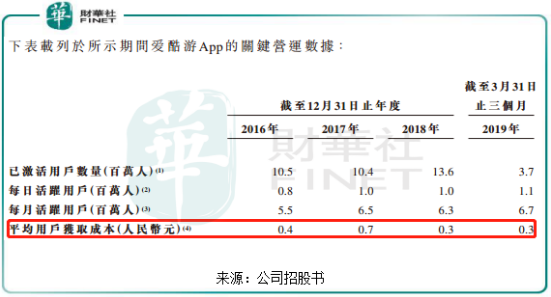

愛酷遊面向的流量用戶主要是各類遊戲玩家,在中國這個需求十分旺盛的遊戲市場,用戶群體相當龐大。GPC聯合IDC發佈的數據顯示,我國目前遊戲行業用戶規模超過了6.4億人。受益於公司覆蓋廣泛的網絡會所,愛酷遊App的累計已激活用戶超過5200萬名,愛酷遊的應用程序安裝插件已安裝在網絡會所約180萬台個人計算機終端上,佔2018年中國網絡會所個人計算機終端總數的約14.1%。

值得注意的是,愛酷遊的用戶主要是「趨勢締造者」——Z一代(即1990年至2009年出生的人口群體)。數據顯示,我國Z一代用戶平均每週就網絡娛樂活動耗時達16小時,每名Z一代用戶平均每年的網絡娛樂活動開支達1183元(人民幣,下同)。

所以,正成為中國潮流引領者的90後及00後對遊戲及社交的需求,為愛酷遊帶來了廣闊的市場空間。資料顯示,騰訊(00700-HK)和網易是愛酷遊遊戲類的最大客戶。騰訊旗下的《王者榮耀》、《穿越火線》等,網易旗下《荒野行動》、《陰陽師》等,愛酷遊都在提供推廣服務,這類遊戲十分火爆,90後及00後是這類遊戲的主要玩家。

從歷年營業收入結構來看,愛酷遊的用戶獲取服務與廣告代理服務佔到了營業收入的近90%,是該公司主要收入來源。

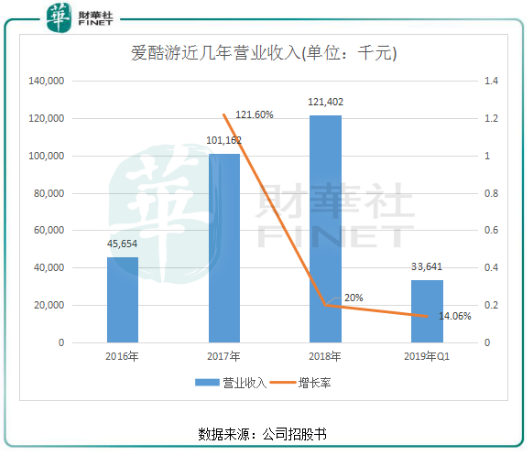

愛酷遊2016年實現營收4565.4萬元,2018年實現營收12140.2萬元,2年間復合增長率為63%,居於行業前列。在利潤方面,淨利潤從不足2500萬元增至9484.9萬元。

愛酷遊營業收入與淨利潤高速增長的原因主要有兩點,一是愛酷遊獨特的盈利模式,可自主選擇自有用戶的流量變現方式和渠道,因此受到版號審批等政策監管影響較小。二是遊戲市場對單個手遊用戶的價值認定從幾元錢迅速攀升到20元以上,客單價大幅提升,另外獲客成本則整體呈下降趨勢,這大大提升了該公司盈利能力。

毛利率方面,2016-2018年以及2019年一季度,愛酷遊毛利率分别高達到94.9%、97.6%、94.7%及95.0%。維持高水平的毛利率主要是由於愛酷遊用戶獲取服務具成本效益的業務模式。尤其是,愛酷遊主要透過其自有愛酷遊應用引導流量及僅購買有限的第三方分銷服務。上述日期内,愛酷遊向五大供應商採購的金額分别為510萬元、1260萬元、2780萬元及110萬元,分别佔同期總採購金額的72.0%、84.6%、95.6%及96.9%。採購金額不高的另一個原因是愛酷遊有大客戶與供應商重疊,該客戶是公司用戶獲取服務的客戶之一,也聘請其提供軟件開發服務,因而節約了成本。

此外,愛酷遊過去幾年業績高速增長的一個原因是切入了市場需求旺盛的非遊戲類應用程序分銷平台。愛酷遊在2015年開發並推出樂市場及貓尾草商店,該兩個程序供用戶浏覽及下載各種移動應用程序,包括移動遊戲、在線視頻、短視頻、音樂流媒體、新聞及内容分享等應用程序。豐富的應用程序資源吸引了更多的Z一代用戶群,從而帶動了公司的信息推廣服務以及廣告服務業務的營收。

愛酷遊的總收益很大部分來自少數主要客戶,2016-2018年及2019年一季度,愛酷遊五大客戶產生的收益分别佔其總收益約51.9%、54.0%、46.8%及72.5%,而來自公司最大客戶的收益分别佔總收益約16.6%、19.7%、10.9%及23.0%。

過於依賴大客戶可不是什麽好事,更讓人擔憂的是,愛酷遊眾多服務協議的期限均少於一年,若大客戶終止了與公司的服務協議,公司將在激烈的市場競爭中處於不利地位,面臨收入驟降的境地。

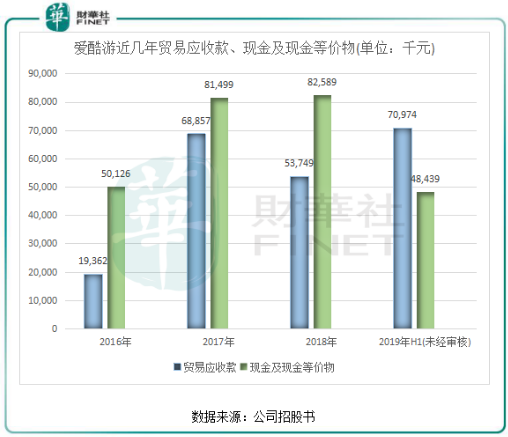

不僅過於依賴主要客戶,愛酷遊的客戶延遲結付發票也值得關注。2016-2018年及2019年上半年,愛酷遊的貿易應收款項分别為1936.2萬元、6885.7萬元、5374.9萬元及7097.4萬元。貿易應收賬款週轉天數於亦呈上升趨勢,2016-2018年及2019年一季度分别為77天、103天、175天及122天。

客戶延遲付款帶來的風險就是業務營運和現金流量層面了,受貿易應收款居高不下的影響,愛酷遊經營所得現金流在2016-2018年增長有限,並在2019年一季度錄得負數,為-2173.6萬元。若愛酷遊未能維持足夠現金流入,則可能無法履行付款責任以支持其業務的經營。

因此,雖然愛酷遊在壓縮遊戲類分發收入的前提下,仍能保持整體收入繼續穩定增長,但面臨著流動資金風險,解決過於依賴主要客戶以及貿易應收款的問題,愛酷遊刻不容緩。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享