去年以來,港交所上市新規吸引大批生物製藥企業赴港上市。

7月15日,康寧傑瑞生物製藥(簡稱:康寧傑瑞)遞交IPO申請。招股書披露,其是一家中國領先的臨床階段生物製藥公司,在雙特異性及蛋白質工程方面擁有全面整合的專有生物製劑平台。截至最後可行日期,公司的產品管線中共有八種腫瘤學候選藥物,其中四種處於臨床階段。

此次籌集到的資金,將主要用於以下幾方面:核心產品KN046、KN026、KN019的研發及商業化;蘇州的新製造及研發設施的建設;營運資金及用作公司的其他用途。

我們知道,港交所上市新規的一大亮點是為尚未盈利的生物科技公司打開了大門。

從業績來看,康寧傑瑞是一家沒有產生任何主營收入的公司,因為目前公司沒有產品獲得批準進行商業化銷售產生收入,公司僅有的收入來自於銀行利息、政府補貼等其他收入。

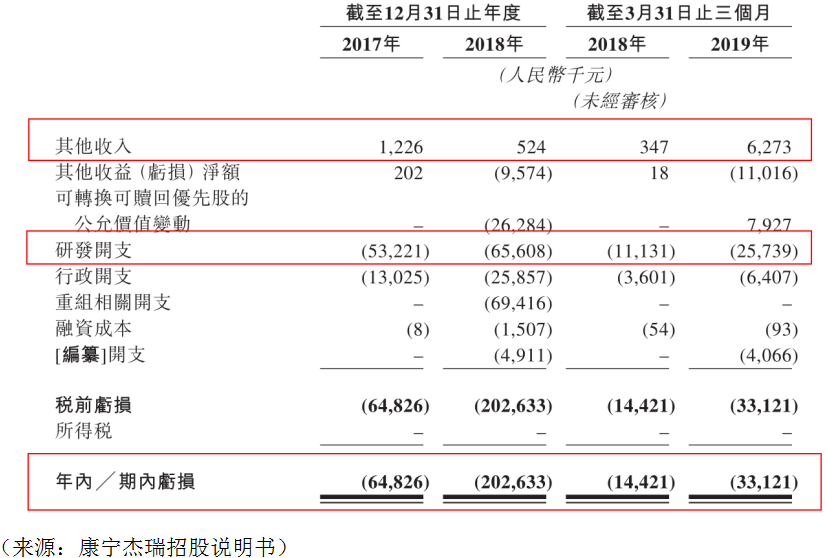

招股書顯示,截至2017年底,公司錄得其他收入122.6萬元(人民幣,單位下同),到了2018年,其他收入大幅下滑至52.4萬元,縮水超一半。而截至2019年3月31日止三個月,公司其他收入則大幅增長至627.3萬元,其中銀行利息收入為360.3萬元,佔比57.4%;政府補助收入為267萬元,佔比42.6%,這部分補貼主要用於澳洲的臨床試驗。

與此同時,因臨床前期研究及研發工作的推進,公司的研發開支及行政開支也在不斷增加。其中研發開支由2017年的5322萬元增加至2018年的6561萬元,支出佔比較大的主要包括第三方訂約成本、研發候選藥物的原材料成本及員工成本。行政開支由2017年的1302萬元增至2018年的2586萬元。

可以見得,公司在沒有任何收入源但每天又會產生大量開支的情況下,虧損缺口會越來越大。截至2018年底,年内虧損同比增長212.5%至2.02億元(2017年為6482萬元)。

而在未來,康寧傑瑞能否獲得盈利還將取決於候選藥物能否獲得監管批準,即便候選藥物獲批面市,還不一定能夠獲得市場認可,盈利面臨很大不確定性。

同時,臨床藥物開發是一個漫長且耗資高昂的過程。

一方面,候選藥物能否獲得監管批準是康寧傑瑞產品實現商業化面臨的第一道難關。

據招股書,一旦公司未獲得IND、BLA或來自國家藥監局和FDA的其他監管批準前,公司不得在中國或美國市場銷售藥物產品。同時獲得國家藥監局或FDA批準所需的時間也不可預知,通常於臨床前期研究及臨床試驗開始後的幾年。

另一方面,儘管公司已在現有候選藥物開發中投入大量時間及資源,但這些候選藥物很有可能不能取得預期成功,導致大量技術、財務及人力資源的浪費。

此外,臨床試驗能否及時完成,還取決於短期内公司能否招募到足夠數量的患者,併確保他們參與臨床試驗直至試驗結束。

顯然,生物製藥企業從事的業務本身受到多方面限製,在這種情況下,公司的現金流面臨風險。

截至2018年底,公司淨負債為2.67億元,同期用於經營活動的現金淨額為0.93億元。在這種情況下,儘管公司目前有資金支撐經營活動的開展,但日後併不能保證營運資金充足。

現如今,化療藥物、小分子靶向藥物和單抗是可用的主要腫瘤治療方法。

其中,化療藥物的典型作用機製是幹擾細胞週期,延緩或徹底阻止腫瘤細胞繁殖,併廣泛應用於各種適應症,但副作用嚴重。小分子靶向藥物通常幹擾促進腫瘤生長和轉移的特定細胞内信號,目前開發已取得了重大進步。而單抗在癌症治療中化療療效更明顯,產生的毒性也最低,在患者及醫生中認同度較高。

招股書顯示,美國和中國是最具潛力的兩個生物製劑市場。特别是中國市場,由於患者意識更強,且醫療費用報銷覆蓋範圍更廣,預計中國將實現最高的增長率,從2018年至2030年,其市場規模預計以22.0%的年復合增長率增長。

但廣闊的市場前景背後,行業競爭仍然激烈。

同康寧傑瑞一樣,大型跨國製藥公司、知名生物技術公司、專科藥製藥公司、大學及其他研究機構也在紛紛開發用於治療癌症的及相關適應症的藥物。

搶灘市場份額之外,這些競爭對手還擁有更為先進的商業基礎設施、更好的財務、技術及人力資源,以及更多的臨床開發後期的候選藥物,這些對於康寧傑瑞而言,再加上經營歷史有限,經驗不足等自身局限,面臨的挑戰不小。

另外,我們還需關注到的是,醫藥及生物科技行業的合併也會導致更多優質資源向少數競爭對手傾斜。

多重壓力之下,康寧傑瑞能否成功上市,尚未可知。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享