一家公司的業績、客戶大部分來源於政府部門,是好是壞呢?應該說有利也有弊吧,初創型企業,依賴政府給的業務,可以迅速擴張,但是,如果政府的業務在公司佔比過於集中,也會給公司帶來較大的客戶單一風險。

這家在港交所剛剛提交招股說明書的企業——香港莊臣控股有限公司,它的收入來源長期就有60%左右依賴於政府。

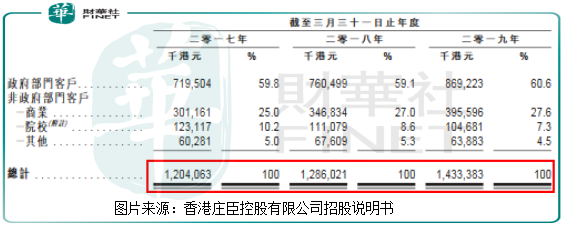

具體看,莊臣控股有限公司是香港的一家環境衛生服務提供商,它的客戶來源於政府部門和非政府部門,其中政府部門收入佔到公司營收的60%上下,非政府部門收入佔到公司營收的40%上下。

公司2017年度至2019年度營業收入分别為12.0億元(港元,下同),12.9億元、14.3億元,逐年遞增,但增速較緩;2017年度至2019年度淨利潤分别為0.44億元、0.36億元和0.22億元,淨利率分别為3.7%、2.8%和1.5%,逐年下降,三年之間淨利潤腰斬。

這是為什麽呢?莊臣控股的營收數據比較穩定,但是淨利潤為什麽短短三年之間就出現腰斬呢?

上遊原材料成本增加?費用增加?我們來具體看看。

根據莊臣控股有限公司披露的招股說明書顯示,公司2017年度至2019年度的毛利率分别為7.4%、7.4%和7.2%,毛利率比較穩定,但是毛利率非常低,只有個位數,這在其他行業很少見的,也就注定了莊臣控股的盈利能力不會強,且抗風險性比較弱,因為,不管是毛利率小幅變動還是費用變動,又或者是資產減值,都會對公司的淨利潤產生很大的衝擊。

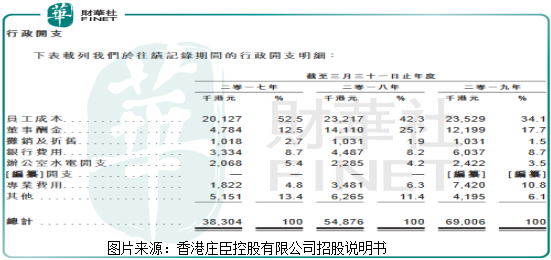

毛利率基本保持不變,那麽,導致公司淨利潤下滑的主要原因肯定就在費用端了。莊臣控股的費用端佔比最大的就是行政開支,行政開支的持續攀升是導致公司淨利潤、淨利率大幅下滑的主要因素。具體看公司的行政開支由截至2017年度約0.38億,增加至2018年度約0.55億,2019年度進一步增加至0.69億元,三年之間增長了0.31億元,增長了近一倍,增速大幅高於營收增速。

行政開支大幅攀升對公司利潤有多少影響呢?我們簡單測算,如果莊臣控股的行政開支增速和營收增速保持一致,那麽,2019年公司的行政開支應該約為0.46億元,而實際為0.69億元,增厚公司稅前利潤約0.23億元,比2019年度公司的實際淨利潤還多。

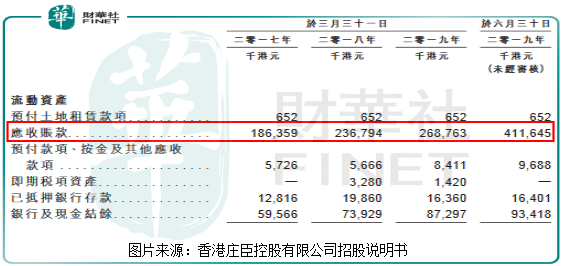

另外,巨額應收賬款也是非常值得警惕的,莊臣控股在2017年度的時候應收賬款約為1.86億元,2018年度約為2.37億元,2019年度進一步攀升至約2.69億元,2018年度和2019年度公司應收賬款攀升了0.83億元,而同期公司賺的淨利潤總和為0.58億元,意味者這幾年公司雖然賺錢了,但實際公司主營業務的淨現金流量是流出的,賺得錢都沒有轉化為現金。

如果再來看看具體的金額那就更令人擔憂,截至2019年6月31日,莊臣控股的應收賬款高達4.12億元,而公司淨利潤一年才幾千萬,應收賬款出現一點點減值,那也就意味著公司一年、甚至幾年白幹了。

最後,我們再來簡單談談公司的業務。

從莊臣控股的毛利率就可以大致推斷出,公司所在的這個行業競爭大、產品附加值低。

公司的業務模式主要是投標、報價、獲得業務。從以往的經營狀況來看,莊臣控股想要賺錢非常困難,因為,努力的投標、報價獲得業務之後,辛辛苦苦的幹完活,卻拿不到現金,只能給對方賒賬,而如果不賒賬,很可能下次公司就拿不到這筆業務,賒賬之後且有一定可能會出現壞賬。

這樣的狀況注定不可持續,因為公司每年給客戶賒賬的金額比淨利潤高,意味著主營業務不給公司創造正的淨現金流量,每年還需要大筆借錢去找業務做業績,你說這個狀況怎麽持續?

如果我們再來結合2019年度莊臣控股新增的應收賬款來看(由2019年3月31日的2.69億元,進一步猛增至2019年6月31日的4.12億元),短短一個季度增加約1.43億元,公司的經營狀況有進一步惡化的迹象。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享