每年6月到9月,是啤酒的傳統盛夏旺銷季。為迎戰國内同行越來越精致的廣告營銷策略,百威啤酒熱鬧時尚的廣告也已經上檔。然而紅紅火火的廣告營銷套餐卻無法掩蓋百威亞太最終決定不再推進在香港交易所主板上市的黯然。

2019年7月14日星期日傍晚,百威亞太正式宣佈基於考慮包括現行市況在内的多項因素,與聯席代表磋商後決定不再推進全球發售及其在香港聯交所主板上市的計劃,以白表或黃表申請香港發售股份的申請股款將不計利息悉數退還。

2019年7月5日,全球啤酒銷量最高的企業百威英博(BUD-US)在亞太區的經營平台百威亞太(01876-HK)推出公開發售,每股發售價40-47港元,擬全球發售16.265億股股份,其中國際發售15.45億股,佔全球發售的95%,剩餘為公開發售。由此可見,香港發售部分僅佔5%。摩根大通和摩根士丹利為聯席保薦人。

百威亞太計劃通過首次公開招股籌資最多748.6億港元,或約相當於100億美元。招股價反映百威亞太的市值介於4239.81億港元至4981.78億港元之間。如果一切順利,百威亞太將在7月12日定價,7月19日正式掛牌上市。

然而,百威卻在7月15日與聯席代表協定發售價的最後期限之前宣佈不再推進這次全球發行。財華社總結原因如下:

百威亞太涵蓋百威英博的中國、澳洲、韓國、印度和越南等主要市場業務,在這些地區生產、進口、推廣、分銷及出售50多個自行擁有或者獲得許可使用的啤酒品牌,包括全球品牌百威、時代及科羅娜,以及多國品牌和本土品牌如福佳、凱獅、Great Northern、哈爾濱及Victoria Bitter,其中中國是百威亞太銷量最高的啤酒市場。

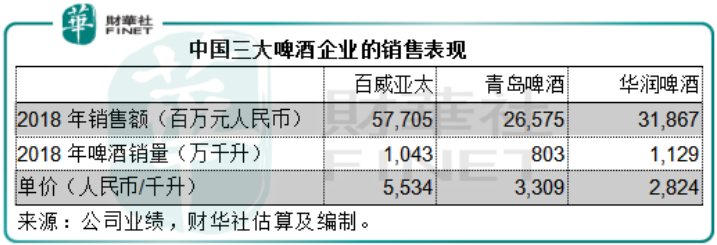

然而在中國,華潤啤酒(00291-HK)是銷量最高的啤酒企業,而非百威亞太。根據百威亞太的行業數據,華潤雪花在中國的市場份額為23.2%,青島啤酒為16.4%,百威亞太為16.2%。2018年,華潤啤酒的啤酒銷量為1129萬千升,百威亞太為1043萬千升。

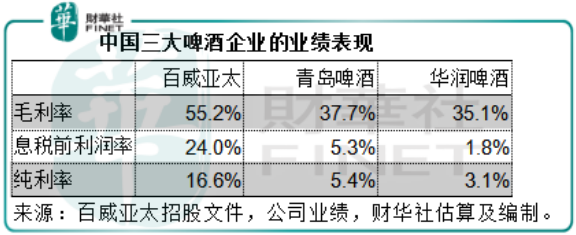

從上表可以看到,百威亞太的啤酒售價較高,財華社分析這主要因為該公司較專注於高端啤酒。根據百威亞太提供的數據,百威亞太在中國高端及超高端類别市場的份額高達46.6%,遠高於青島和華潤雪花。高售價或可解釋百威亞太利潤率較高的原因,見下表。

以百威亞太的預計估值中位數4610.79億港元以及百威亞太的2018年銷售額計算,2018年往績市銷率高達6.96倍,遠高於青島啤酒的2.51倍和華潤啤酒的3.63倍。儘管利潤率及業績增長較本土同行優勝,但市銷率較同行高兩三倍,仍反映出百威亞太的估值昂貴。

百威亞太的招股書顯示,全球發售所得款項將全數用於償還應付百威集團附屬公司的貸款。

2016年10月,百威英博以千億美元收購了全球第二大啤酒釀製企業南非米勒(SABMiller),成為啤酒業界王者。這一巨資併購的後果是負債累累。截至2018年12月31日止,百威英博的槓桿比率(資產與股東權益之比)由2015年的319.5%,升至359.9%,用付息債務減去現金及現金等價物計算所得的淨債務達到1028.4億美元,反映即使將當前的手頭現金全部用於還債,仍有1028.4億美元的債務有待償還。

2018年,百威英博的收入為546.19億美元,來自經營活動淨現金流入也只有146.63億美元,分拆資產上市成了改善財務狀況最為快捷的途徑,即使100億美元對於償債也只是杯水車薪。而這無疑讓部分精明的投資者卻步、猶豫。

在香港進行IPO的許多企業都會定下基石投資者,以確保國際配售得到足額認購,而且都會選擇九成國際配售,一成為公開發售,而百威亞太的公開發售部分僅為半成,即意味著其更多偏向於向高淨值個人和機構發售股份,此外,該公司亦沒有引入基石投資者,這反映百威亞太對於國際配售部分獲足額認購還是有信心的。

根據上市規則的回撥機製,公開發售與國際配售部分有一個互相回撥的機製,如果公開發售部分認購不足,未被認購的部分將回撥到國際配售;但是如果國際配售認購不足,則通常會延遲上市,因為強行回撥到公開發售市場,將引起市場恐慌,從而令股價受壓。

據報百威亞太的公開發售部分獲超額認購,但是超額倍數低於觸發回撥機製的15倍,與此同時,市場傳聞其國際配售部分遭抽飛,導致國際配售不足額。在這種情況下,待價而沽可能是更好的選擇。

為什麽國際配售部分遭抽飛,公開發售認購不如預期火爆?其中一個原因可能與政經局勢不明朗引起市場憂慮以及拆息上升有關。

港股IPO通常會使用孖展(也就是融資,最高或可用到9倍槓桿),由於用於認購新股的資金放大,中簽的幾率也大幅提高,加上港元利率偏低,資金凍結幾天所需要支付的利息併不高。若新股表現理想,立刻可以賺回利息,而且槓桿使中簽幾率和中簽數量提高,能使獲利放大,反之亦然,若新股表現不理想,虧損也會擴大,同時由於市況表現不佳,投資者若沒能及時出清用孖展所買的貨,可能導致資金的佔用成本大增,擴大虧損面積,只能儘快削價沽售,而大量沽盤必然導致股價進一步下滑。

因此,投資者在使用孖展認購新股時都會作出多方考慮,包括利率、新股首日表現(以便在首日能及時沽出以借來的資金購入的股票),務求讓利益最大化,或虧損最小化。

許多香港券商使用香港同業拆息率(HIBOR)作為計算利息的標準,從上圖可以看到,拆息率在7月初持續攀升,反映這幾天的資金需求殷切,這必然導致利率上漲,利息成本增加,所以不論散戶還是機構或高淨值個人,在作出投資決定前必然猶豫:高價賣身還債的百威亞太是否值得不顧一切的投資,投資回報覆蓋資金成本的幾率有多大。

百威亞太對於擱置上市的其中一個理由是市況不佳。

恒生指數年初至今已累計上漲了13.30%,但是從下圖可以看到,中間也經歷過波折,現價較四月份的高位水平下跌了5.6%左右。

除此以外,最近一個多月的新股表現也較為參差,其中表現最佳的是中煙香港(06055-HK),至今累計上漲了2.5倍以上,製藥股表現也不錯,但是其他新股表現併不是太突出,這可能令投資者以及百威亞太本身卻步,畢竟百威亞太的估值併不低,若不是真愛,誰願意冒著虧損的風險高價為其母公司還債。

百威亞太的黯然離場,是否預示著資本市場回歸理性?

最近不僅僅百威亞太擱置上市計劃,亞太區最大的物流物業平台ESR Cayman也延遲百億IPO,和黃中國醫藥科技也取消上市新聞發佈會,傳聞中國第二大面部識别公司曠視可能受到如今國際經濟環境的壓力而擱置上市,騰訊投資的醫療健康科技集團微醫因為國際信息披露規則的問題而可能撤回海外上市的打算……

除此以外,一些新股則選擇降價促銷,例如汽車金融第一股東正金融(02718-HK)。有傳阿里巴巴的回歸也可能將集資額減半。

眾多巨頭放慢割韭菜的步伐,很可能意味著當前的市場估值低於其預期,這反而是一個利好信號。也許當這些巨頭卷土重來之際,就是市場轉向的時候,畢竟在這場零和遊戲中,企業在信息不對稱之中永遠都處於優勢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享